2020年,注定是一个不平凡的年份。

一场新冠疫情席卷全球,让各种风险资产上演了“活久见”行情,比如国际油价轻易跌破了10美元/桶,全球股票市场一度熔断成风。

在这样的环境下,相较高波动资产附带的潜在的亏损可能,投资者更加热衷于去寻找一份较为平稳的幸福。比如,一款能够轻松跑赢物价涨幅且风险较低的理财产品。

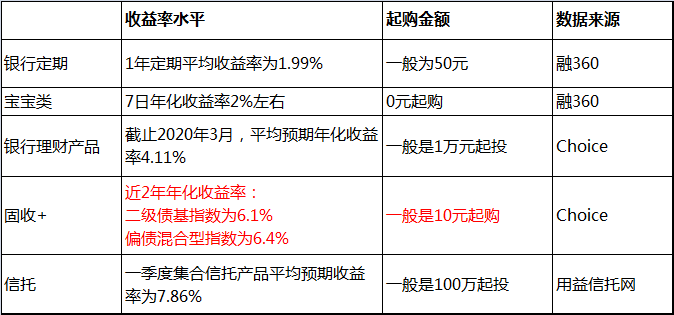

曾几何时,这种幸福唾手可得。随便一款银行理财产品便能实现年化5%收益;大部分保本基金或者货币基金也能轻松跑赢通胀。

但是,现在不一样了。近几年,在“房住不炒”的背景下,居民对于理财产品的配置需求持续增加,但另一方面国内理财市场正在发生重大变革,总体趋势是打破“刚兑”,提高产品风险和收益的匹配度。通俗地讲,就是投资者想获取什么水平的投资收益,就需要承担相应的风险。

其次,国内利率水平处于下行趋势,压缩了多种理财产品的收益空间。自2018年以来,中国十年期国债收益率从2018年1月的3.9%左右降至目前的2.5%(2020/4/24);银行理财产品平均预期年化收益率从2018年1月的4.8%左右,降至目前的4.1%左右(2020/3);大多数宝宝类产品收益率破“2”。

在这种行业趋势下,为了获得较高的收益率,庞大的理财资金在不断地寻找替代产品。一部分希望获取较高收益率、同时能够承担一定波动性的资金,就把目光投向了二级债基、偏债混合型基金等“固收+”产品。

来源:Choice,截至2020年4月24日

据choice数据,截至2020年4月24日,固收+基金最近一年的年化收益率超过6%。这样的收益率匹配了大部分稳健型的投资需求,激发了他们的申购热情,同时也刺激了供给端的投入。比如,有着管理万亿余额宝成熟经验的国内大型基金公司天弘基金正在大力布局这一产品线。

固收+的魅力

基金行业总体有权益、债券以及货币基金三大主流产品。债券基金是一种适合稳健型投资者配置的公募基金,它的风险介于货币型基金和权益类基金之间。在A股熊市的2018年,债券型基金在三类基金中的平均收益率最高,为4.44%。

债券投资是一种获取相对稳健收益的方式。即便遭遇债券熊市,投资者也能以持有到期的方式得到票面收益。按照过往长期情况测算,债券票息约为3%-5%。但是,随着货币政策的持续宽松,债券收益率也出现了较大幅度的下滑。这也倒逼着对收益有较高要求的投资者去探索新的理财方式。

以往,银行理财产品的资金投向是以债券类资产为主,但是可以通过投资非标准化资产、资金池做期限错配和资金腾挪来达到更高的收益水平,这是银行理财相比于债券基金的优势。然而,自资管新规实施后,银行的上述业务被叫停,相关产品也转向了净值化,这使得相关产品的收益率出现了一定的下滑。与此同时,打破“刚兑”的监管要求,也让银行理财产品的吸引力大幅下滑。

于是,一些专业的资产管理机构推出了作为债券基金升级选项的以“固定收益+”为策略的基金。比如,国内大型基金公司天弘基金是已将“固收+”作为独立板块,与货币、纯债、股票投资业务并列。该公司旗下已有天弘永利债券(二级债基)、天弘安康颐养(偏债混合)、天弘添利(可转债策略)、天弘增强回报(二级债基)等诸多固收+基金。

“固收+”顾名思义,即指相关产品大部分资产在配置债券获取基础收益的基础上,再进一步寻找确定性较强的机会,提高产品的整体收益。+的收益部分具备一定的弹性。比如,目前业内较为流行的是打新、股票投资、股指期货、可转债配置等策略。其中打新策略和股票投资策略又相对较常见。

从产品端来看,目前基金市场上较为常见的是三类固收+产品。一类是二级债基,一般权益持仓占基金资产净值的比例不高于20%。Wind数据显示,截至一季度末,305只二级债基规模合计3830亿元,较去年底增加近1200亿元,增幅为43.5%。

第二类是偏债混合型基金,通常股票持仓占比不超过30%;还有一类是灵活配置混合型基金,股票占比可以0-95%浮动。不过第三类基金中多数产品是重仓股票资产的,极有少部分是在偏债的基础上适当增加股票配置。从这个角度来看,其实,业内最为典型的“固收+”基金主要是二级债基和偏债混合型基金。

值得注意的是,固收+产品并不是简单地在固定收益基础上增加风险头寸。很多时候,增加股票资产配置也能对冲债券市场的风险。股债表现时常不同步。当国内资本市场上债券熊市,而股票表现相对较好的时候,适当配置的权益头寸,能够很好对冲掉债券价格下跌的风险,并推动基金净值稳步走高。

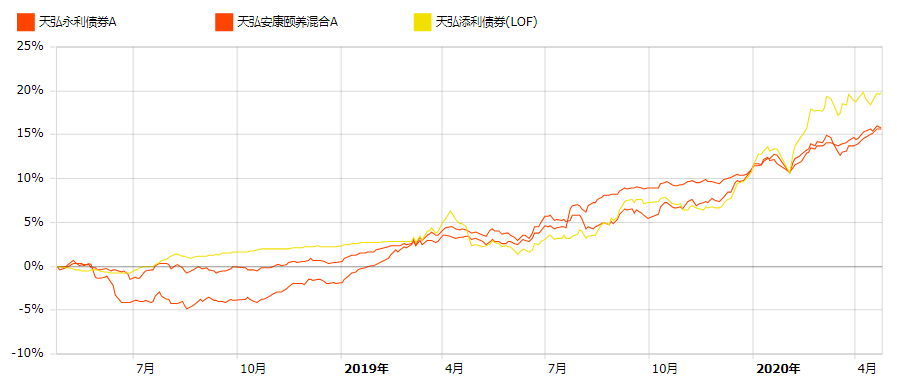

“固定收益+”基金虽然无法给出一个确定性的投资收益保证,但是它们能通过一些有效策略的长期稳定执行,可以在相对较低的波动或回撤基础上,积小胜为大胜,使净值走势成为一条稳定向上的曲线,持有体验比较好,也能在中长期获得相对确定的收益率机会。比如天弘基金旗下的天弘永利、天弘安康颐养、天弘添利三只固收+长期业绩可谓稳而向上。

来源:Choice,区间为2018年4月至2020年4月

基金公司的探索

固收+渐成潮流,基金公司们纷纷进场布局。但无论如何,固收+业务能否做大做强,前提或是要打造出一只强大的固定收益团队。在此基础上“+”才有可能成为加分项。

天弘基金在固收+的布局中,取得了不错的收益,其现有固收+产品(主要针对公募基金)主要由固收机构部负责管理。天弘基金拥有一支近40人的固收团队,其中信用研究团队成员10余人,基本实现了对发债主体研究的全覆盖,并借助大数据、云计算等各种金融黑科技,预警和识别债券主体的风险。2018年,在信用违约频发的背景下,公司公募主动债券投资实现“零违约”。

在基金行业,一个强大的投研平台离不开资深老将的带领和驱动作用。姜晓丽现任天弘基金固收机构部总经理,拥有10年以上证券从业经验,擅长大类资产配置,曾经四次夺得过中国证券报颁发的金牛奖。她善于把握经济周期性波动,并有效进行资产配置,擅长把握债券趋势性机会,目前管理着多只偏债类基金,在管基金规模超过百亿。在她的带领之下,天弘基金多年来在固收+布局上,已经硕果累累。

天弘永利:二级债基金,由姜晓丽负责管理,最近三年两次夺取金牛奖,长期业绩亮眼,产品回撤水平低,历史最大回撤5.77%(Wind,截至2020年5月7日)。

天弘安康颐养:偏债混合基金,同为姜晓丽管理,产品定位于养老理财工具,股票仓位不超过30%,也属于公司定义的固收+范畴。2014、2018年年度,曾经获得过金牛奖。

天弘添利,定位于以可转债策略为主的绝对收益目标型基金,成立以来每年均为正收益,年化收益6.12%(Wind,截至2020年5月7日)。

对于固收+的后市,姜晓丽曾在接受媒体采访时表示信心满满。她称:“受外围市场等因素影响,我国债市的绝对估值、历史估值已处于低位,但债市重新走牛的概率正在逐步增加。相比其他基金,攻守兼备的‘固收+’基金在震荡市配置价值更高,这类产品的长期收益表现值得期待。”