大家好,我是易方达汪玲。

提到养老金的缴纳,很多朋友只知道按照国家、公司的要求,按时缴纳养老保险。

上面提到的“养老保险”,其实包含了两份钱:一份是给国家上缴的“养老保险”,也被称为基本养老保险;另一份是通过公司/单位上缴的“养老保险”,被称为企业/职业年金。

但是,这两类“养老保险”, 只能满足基础需求,未必能覆盖更高层次的需求。

也就是说,如果退休后想要环游世界、或者想要候鸟式休闲养老,光靠基本养老保险与企业/职业年金可能还不够。

那么,怎样才能获取更丰厚的退休金呢?

2022年4月21日,国务院办公厅于发布了《关于推动个人养老金发展的意见》,开启了我国养老第三支柱——个人养老金的新篇章。

2022年11月25日,人社部宣布首批个人养老金账户覆盖的36个先行城市或地区名单,个人养老金制度进入正式启动实施阶段。

个人养老金制度,是以积累养老投资为目标,由个人进行投资的制度安排。

换句话说,个人养老金是自己给自己再缴的一笔“养老保险”。

针对这份资金,个人也可以进行灵活投资。在符合条件的养老金融产品中,大家可以根据自身的风险收益特征,自由挑选。

比起被动接受“安排”的基本养老保险、企业/职业年金,个人养老金制度能让我们自行选择、自行操作。自己的钱自己管,为我们的养老生活添砖加瓦。

制定个人养老计划,就是实现退休后资产保值增值的好办法。

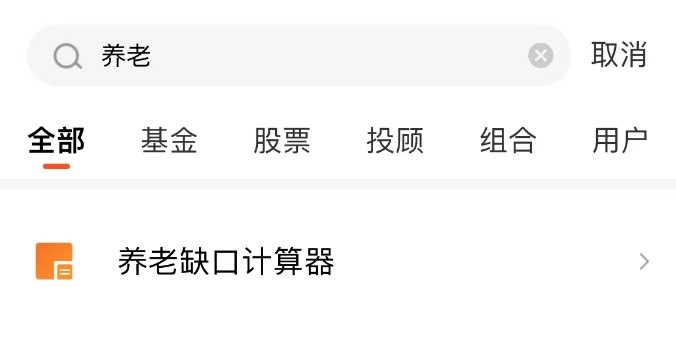

如果您不了解自己未来的养老生活需要多少钱,不妨搜索“养老”,试试个人养老的缺口计算,这或许能帮助您开启个人养老计划!

风险提示:

基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

$易方达汇智稳健养老一年持有混合((OTCFUND|007247)$

$易方达汇诚养老2033三年持有混合(OTCFUND|006859)$

$易方达汇诚养老2043三年持有混合((OTCFUND|006292)$