哈喽!好久不见啦!在最近这段时间里,小姐姐可是做了一个大功课!把我们中欧短债的二季报精华都整理出来啦!快随着小姐姐一起来看看吧!

二季度成果:报告期内涨幅0.76%,跑赢中证全债指数

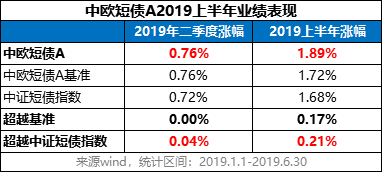

截至2019年6月底,中欧短债债券A单位净值为1.0567元,二季度涨幅0.76%,跑赢中证短债指数0.04%;C份额二季度涨幅为0.67%;中欧短债债券A上半年涨幅1.89%,跑赢同期基准0.17%,跑赢中证短债指数0.21%。

(A和C最大的区别是费率结构不同,A类份额在申购的时候有申购费,C类没有;C类有销售服务费,而A类没有。)

二季度买了什么?

和一季度末相比,二季度末债券投资占基金总资产的比例从93.16%提升到了94.99%.

二季度,本基金严控信用风险,主动规避有瑕疵的个券,稳健操作,防范估值风险和或有的违约风险。组合持仓集中在高等级。

中欧短债二季度末五大重仓债

五大重仓债券公允价值来自wind,统计区间:2019.4.1-2019.6.30。

基金经理的投资策略与运作分析

2019年二季度,全球政治经济环境、我国的经济基本面和宏观政策可以总结为以下几个方面:第一,全球经济增长延续了放缓态势。OECD领先指标和全球制造业PMI等预示了全球经济有进一步下滑的风险。另一方面,中美贸易摩擦升级,对全球经济产生了负面影响,全球避险情绪升温。

第二,国内经济增长在一季度短暂的企稳后重新向下,通胀水平有所抬升。首先,二季度PMI重回50荣枯线之下,特别是就业指标的持续下滑值得关注。其次,房地产开发投资依然强劲,建筑安全工程投资如期增长,土地购置如期下滑。而基建投资则相对平稳,提前下达部分新增地方政府债务限额使得专项债发行节奏加速,有助于缓解地方资金压力。

第三,货币政策在季度内出现了变化。4月在一季度经济增长超预期改善的情况下,政策在边际上出现了调整,从稳增长向调结构倾斜。

债券市场运行方面,首先是同业负债打破了刚兑,中小银行的存款存单等同业负债重新定价,和大行股份制的信用利差将拉大。其次,信用收缩不可避免,实体经济融资链条或受损,利好高等级低风险债券,同时受到融资难度上升的影响,低评级债券或遭到抛售。

二季度,由于资金利率处于偏低水平,组合维持中等杠杆,低久期,主要采用票息策略和杠杆策略以赚取收益。本季度组合灵活调整久期和仓位,较好的规避了4月的债券市场调整。

以上就是全部内容啦!大家有任何想法或者见解可以再@中欧小姐姐,我们一起讨论呀!

注:以上来源《中欧短债债券2019年二季报》及《中欧短债债券2019年一季报》,中欧基金整理。基金有风险,投资需谨慎。

来源wind,截至2019/6/30,中欧短债债券A自2017/2/24成立以来涨幅11.11%,同期业绩比较基准2.92%,2017-2018历年收益和同期基准表现分别为3.00%、-2.60%,5.87%、3.90%;2019年上半年的基金业绩/基准涨幅分别为1.89%/1.72%。注:中欧短债转型前产品名称为中欧强泽,成立于2017/2/24,中欧强泽债券型基金于2018/10/25转型为中欧短债债券型基金,转型前后投资目标、投资范围、投资比例等的区别详见基金招募说明书。

以上材料不作为任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同和招募说明书等法律文件。过往业绩并不预示其未来表现。