美股:何时见顶? 这是几乎每一位踏空美股科技行情的投资者心中的疑问。

本文将简要探讨以下几个方面:A股投资者为何青睐美股、潜在的投资风险,以及我对美股未来的看法。

一、投资者偏爱美股

近两个月,A股持续震荡,而纳指屡创新高,吸引了越来越多投资者将目光投向美股。这一趋势甚至引发了关于投资A500指数的调侃——究竟是想买中证A500,还是实际上更倾向于购买American 标普500?

对于A股投资者而言,投资美股最直接的方式是购买他们认知度最高的指数基金,如标普500和纳斯达克指数。本文将从两个角度展开分析:收益对比与多元资产配置。

(1)收益对比

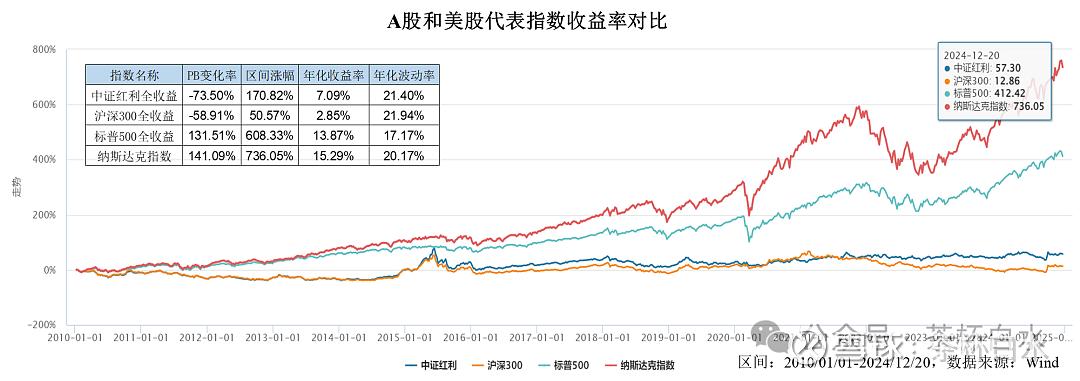

下图展示了自2010年以来A股与美股代表性指数的收益率对比。可以看出,A股宽基指数——沪深300全收益指数的年化收益率不足3%,而当前备受关注的中证红利全收益指数年化收益率也仅约7%。

反观美股,其表现更加亮眼:标普500全收益指数的年化收益率达到13.8%,而更偏重科技行业的纳斯达克指数年化收益率更是高达15%左右。

更值得注意的是,尽管美股的收益率显著领先,但两者的波动率却相近,均约为20%。在承受相同风险的前提下,美股带来的收益明显高于A股,这一差距让不少投资者对A股市场感到失望。

此外,近两年美股在科技板块的强势表现进一步推动了投资者对美股的青睐,加剧了A股投资者资金流向美股市场的趋势。

进一步采用约翰博格公式,对沪深300和标普500分拆收益来源,可以发现:

从估值角度(以PB计算)来看,沪深300的年化估值变化约为-5%,而标普500的年化估值变化则为+5%。两者的股息率相近,均维持在2-3% 左右;企业盈利变化也大致相当,均在5-6% 左右。

由此可见,影响两者投资收益率差异的关键因素主要在于估值维度——标普500估值持续提升,而沪深300估值则呈现下降趋势,导致近14年来,长期收益表现存在显著差距。

(2)多元资产配置

尽管收益对比是解释A股投资者为何选择美股指数最简单、最直观的方式,但媒体宣传和个人观点往往会赋予这一现象更高的逻辑意义,试图寻找更为合理的解释,以回避“追涨”这一在学术研究和宣传中略显尴尬的动机。

这便引出了多元资产配置的理念。它强调通过跨市场、跨资产类别的配置来分散风险、降低资产相关性,追求波动率与收益率的平衡。这一理论框架不仅更符合投资逻辑,也在一定程度上弱化了追逐短期收益的动机,使得投资决策看起来更加理性、稳健。

今年以来,在投顾等自媒体的宣传下,资产配置理念逐渐走进了大众投资者的视野。借此机会,投顾平台投入了大量资源推广债券组合、跨市场投资组合等产品。短期来看,A股权益市场日落西山、萎靡不振,投顾们需要通过寻找管理规模的增量和新的发展路径,以满足投资者对平稳收益的追求,彰显“以客户利益为己任”的大局观。

任何事物的发展都需要契机,从更长远的视角来看,这一现象对投资者是有利的。通过平衡波动与收益,投资者能够实现更稳定的收益,避免过度依赖单一市场的波动,获得实实在在的回报。

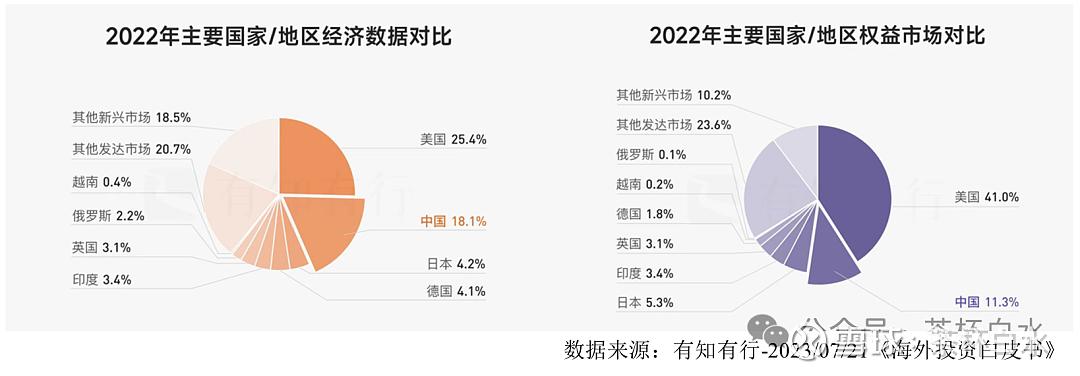

回到A股和美股的选择探讨,从上图可以看出,2022年主要国家/地区的经济数据和权益市场的占比情况,其中中国和美国分别位居第二和第一的位置。在全球经济发展分享的背景下,投资美股无疑是一个明智的选择。美国在全球经济中的重要地位,以及其资本市场的强大表现,加之中国基金市场相应的投资品种较为丰富,使得美股成为许多投资者的首选。

二、美股潜在的投资风险

收益和风险始终是投资标的 的一体两面。对于美股,虽然高收益吸引人,但高收益背后伴随着高风险。A股投资者在追求美股高收益的同时,亦不能忽视其波动性和潜在风险。以下从四点考虑:市场估值、尾部风险、QDII限购和汇率风险。

(1)市场估值

市场估值是普通投资者最容易理解和学习的指标之一。根据估值低买高卖是常见的投资教育,但在实际操作中却最为困难,因为这需要克服人性的贪婪与恐慌。

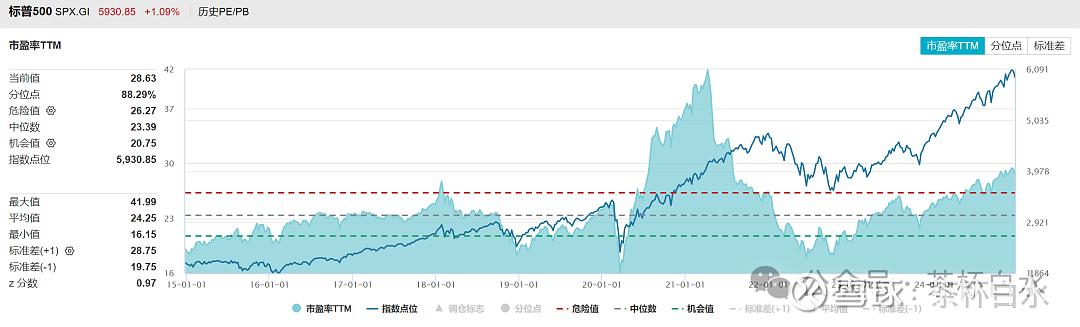

从市盈率(PE)角度来看,2024年5月份以来,该指标已超过近10年中80%的分位,处于高估状态。这一变化也正是投资者开始迫切寻求买入美股指数的时刻。

计算公式:PE=股价(Price)/每股收益(EPS)

回顾过去10年,美股总是能在股价高估时刻,依靠公司自身的盈利增长,消化一部分高估值,比如2021年;反观A股,总是由于各种原因,陷入了不同程度的困难。

市场高估,可以通过公司盈利增长消化一部分,但过于高估,导致泡沫化,就得通过股价下跌来消化了。比如像21世纪初的科网泡沫,下跌幅度超过40%,超过了很多投资者的极限承受范围。

现阶段,A股投资者对于美股指数投资好感的建立,主要就是源于2010年之后的行情,小幅回撤,但很快就能创新高,这背后可能源于美股的政策,也是由于中美两国资本市场处于不同的发展区间,造成了股指表现的巨大差异。

(2)尾部风险

尾部风险是指金融市场中发生极端负面事件的风险,虽然发生概率较低,通常位于正态分布三个标准差之外,但一旦发生,可能对投资组合造成巨大损失。这类风险往往由外部突发因素引发,比如:08年的金融危机、20年的新冠肺炎疫情(美股4次熔断)、22年的俄乌冲突等等。

股票市场总是不断创造历史,许多情况往往超乎常理、前所未见,但这是股票投资者必须面对的现实。在危机引发的股指下跌中,投资者情绪容易受到媒体宣传的影响而变得恐慌,操作失衡,难以想起丘吉尔的名言——“永远不要浪费一场危机。”然而,几年后回望,当初的恐慌往往已化作“轻舟已过万重山”的平静与释然,这也只是历史中的一个数字而已。

以我们更熟悉的万得微盘股指数为例,2024开年暴跌为例,由于流动性危机,加之监管层对于量化投资限制的政策、雪球爆仓等种种负面袭来,开年最大回撤达到47%,与投资者买入预期严重不符,据相关私募机构测算,这是15倍标准差之外的风险,没有可以参照的历史,谁能不为之恐慌?进而选择止损。

然而,市场的波动往往超出想象。从最低点反弹至 2024年12月20日,微盘股涨幅已超过 127%,再次证明了“永远不要浪费一场危机”。

应对尾部风险的一个有效方法可能是多元资产配置,但这仍然具备相当大的挑战性。以华夏海外聚享混合(QDII-FOF)为例,这只基金的主要策略是固收配置,即“30%海外权益 + 70%海外债券”。尽管如此,在2020年疫情期间,它经历了34%的大幅回撤,但从最低点至今,其年化收益率已达到18%,超越了许多投资者同一时期的投资回报。

这只基金的具体持仓对大多数人来说难以理解,Wind数据平台没有提供更详细的信息,触及到了很多投资者的知识盲区。投资者需要补充更多相关知识,才能更好使用资产配置应对尾部风险。

或者直面尾部风险,就让暴风雨来得更猛烈些吧。提升自己的风险承受能力,正如芒格所言:如果你没有准备好在投资生涯中经历两到三次50%的跌幅,如果你无法平静面对这种波动,那么你并不适合做一名投资者,你也不适合得到超越平庸的结果。

(3)QDII限购

以上介绍的风险是股票投资所共有的,而QDII产品会由于基金公司获批的外汇额度有限,进而选择对某些产品实行限购。

这种限购不同于2021年初易方达张坤基金的限购,更多是外部因素所导致,但它们都能反映出当前投资者对某种资产的狂热程度。

(4)汇率风险

汇率风险是客观存在且难以预测的,尤其是长期汇率变化的方向。因此,进行海外投资的投资者需要了解,除了底层资产的收益外,汇率波动同样会对最终投资回报产生影响。

从上图看,标普500指数属于高风险资产,波动性本身就较高。虽然它也会受到利率变化的影响,但市场的短期走向和经济周期对股票收益的影响更为显著,相比之下,汇率的影响则相对较小,而债券,则影响较大。

三、对美股未来的看法

投资者偏爱美股及其潜在风险的分析多基于客观事实,因而大多数人对此较为认同。然而,对于美股未来的看法,则往往与个人的投资经历和认知密切相关,因而观点会产生分化,借这篇文章,谈一下我的观点。

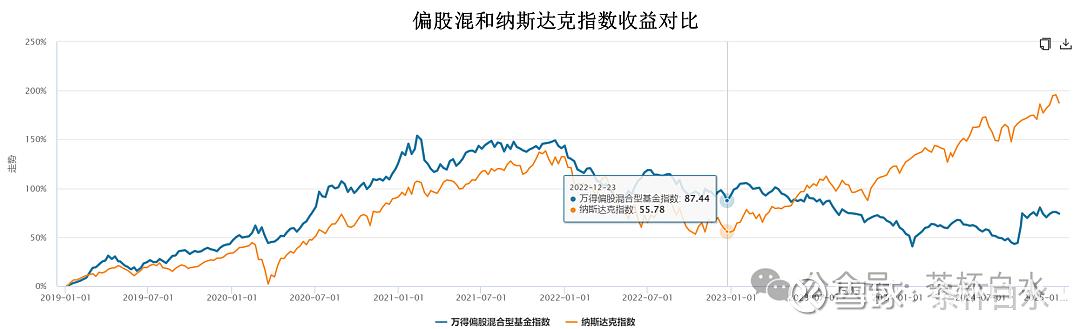

我是在2018年末开始了解股市,并于2019年末真正入市购买基金(详见《大涨后,聊聊我的观点》)。当时,主动权益基金正处于风口,代表指数是偏股混,主流投资平台宣传频繁,获取相关信息也相对容易,业绩表现超越美股,因此选择买入这类资产。而对于美股的了解,更多是通过经典投资书籍,以数据分析的形式出现,佐证某一投资观点。

偏股混合指数和纳斯达克指数的业绩真正出现大幅分化,发生在2022年末,即疫情放开之时。此时,美股因ChatGPT的爆火,推动了AI产业从概念阶段走向实际应用,进而推动了科技板块行情的爆发,而A股虽有强预期,但最终倒在了弱现实的面前,经济数据持续低迷,A股股指徘徊不前。

能够提前跟上这轮行情的人,需要具备非常强的洞察力和前瞻性思维。然而,现实是大多数人做不到,往往后知后觉,最终成为行情的牺牲品。我们缺乏获取相应知识的渠道,"睁开眼睛看世界"这句话不是说说就能做到的。

当我们真正意识到美股科技行业的牛市时,已经是2024年一季度,此时纳指已经涨了50%以上。今年,纳指延续这一趋势,屡创新高,成为了“YYDS”(永远的神)。A股投资者的观点极为乐观,甚至希望美股能下跌20%以上,好大幅买入或配置美股指数。

纳指近些年的表现,堪比2021年白酒股的投资热潮。白酒股在连续上涨几年后,市场忽视了潜在的下跌风险,分析时总是更多地看到乐观因素,美股有全球最优的科技公司等等。

市场高估可能是我现在不去买美股指数的唯一原因,但怕高都是苦命人。借鉴了A股高质量投资的教训,现在更多的是以局外人的身份,观察美股的潮起潮落,包括当前最火热的红利低波指数。

美股指数经历了多轮周期,自2010年后。每次在高估之后,往往能很快突破前期高点,这几乎成为了A股投资者的潜意识。

但背后的原因确实很难分析,尤其是在第一节提到的,像沪深300与标普500估值(PB)差异如此之大的情况下。这种差异可能与中美两国资本市场的不同发展阶段、政策环境、经济结构等因素密切相关。

对于现阶段的投资,笔者选择主投A股和港股,不懂不做是最基本的底线。从另一方面来看,这也反映了本土偏好的影响,因为我更熟悉和信任自己本国的市场,希望他未来变得更好。

对于未来的行情,我不会鲜明地看空某一类资产,如债券、美股和红利指数,因为这种做法极为不明智。没人能预测高估之后是否会继续高估,泡沫何时破裂。当前,这些资产正是大多数人投资的选择,我尊重他们的决定。

股市未来的涨跌无法预测,但如果一定要对A股进行预测,有两个100%准确的预判:第一,它会波动;第二,这些都会过去。

美股圣诞节行情即将到来,借用群里的一张图,关于“圣诞行情”的概率分析显示,每年最后的5个交易日和来年前2个交易日的涨幅,涨的概率都挺高。

于A股的节日效应,比如国庆节和春节效应,美股的“圣诞行情”也反映了类似的现象。近一个月,一些大V开始研究A股的日历效应,回顾历史数据,探讨何时买入和卖出能获得更高的收益。

我对此的观点是,看看就好,很多现象的原因很难解释,投资者在实际执行过程中,也未必能遵守纪律性。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~