债市焦点

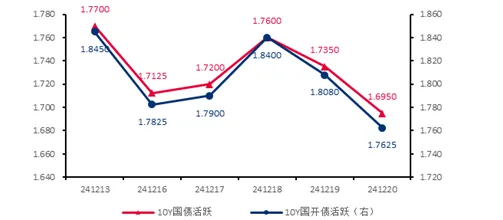

12月16日,信贷数据偏弱,叠加周末央行研究局局长在中国经济年会上表示降准仍有空间,债市利率大幅下行。当日10年国开活跃券收益率下行6.3BP。

12月20日,12月LPR报价保持不变,股市冲高回落,资金面宽松,债市利率大幅下行。当日10年国开活跃券收益率下行4.6BP。$浦银中债3-5年农发债指数C(OTCFUND|006960)$

债市走势回顾

上周长债利率波动加大,10Y国债活跃券收益率下行7.5BP至1.70%,10Y国开活跃券收益率下行8.3BP至1.76%。

在经济金融数据偏弱、资金面转松等利好催化下,债市继续大幅走强;期间“央行约谈部分机构”的消息对债市情绪有所冲击,但很快又重新修复,10年国债利率有效下破1.70%。

税期后资金面转松,DR007运行区间1.57-1.86%,R001运行区间1.54-1.75%。

单位:% 数据来源:wind,截至2024.12.20

债市策略

基本面方面

1M票据利率维持在0附近,大行继续买票;1年期AAA存单收益率下行至1.63%,未来三周到期压力有所下降。总体来看,随着政府债缴款高峰结束,银行体系净融出水平重回4.8万亿的高位,考虑到央行的呵护态度,跨年资金面有望维持相对宽松的状态。

流动性方面

存单到期收益率(1年期AAA)为1.64%,较前一周小幅下行。本周存单单周到期规模在7118.9亿左右,到期压力较前一周增大。利率互换方面,上周1年期FR007利率互换均值为1.51%,较前一周小幅下行。从存单和利率互换来看,当前市场对资金面预期平稳。临近年底,银行面临指标考核等压力,或影响融出规模,尽管央行大概率会通过流动性投放对冲,资金面可能仍维持紧平衡。

曲线结构方面

1年短端收益率位于历史3%分位以内,而10年长端收益率位于历史0.0%分位,收益率曲线有所走陡。其中,国债10-1年利差位于历史63%分位(前值41%),国开10-1年利差位于历史12%分位(前值10%),国债30-10年利差位于历史5.5%分位(前值4.6%)。

后市展望

上周利率债表现依旧强势,信用利差被动走扩至高位,历史分位数水平尚可,其中长端超长端信用债投资价值持续显现,利差仍有压缩空间。

机构方面,保险机构仍在持续净买入超长信用债,虽买入量明显减少,券商也未明显卖出。但也需关注,月初监管部门要求理财自就自建估值模型等行为在1个月内反馈发送整改报告,是否会带来信用债收益率波动加剧。

综合来看,可关注中长期限具有相对价值的信用债券种。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#今年超98%债基取得正收益,还能上车吗?#

$浦银安盛中短债C(OTCFUND|006437)$

$浦银安盛中短债A(OTCFUND|006436)$

$浦银悦享30天持有债券A(OTCFUND|019581)$

$浦银悦享30天持有债券C(OTCFUND|019582)$

$浦银安盛稳健增利债券A(OTCFUND|004126)$

$浦银安盛稳健增利债券C(OTCFUND|166401)$$浦银安盛双债增强债券C(OTCFUND|006467)$$浦银中债3-5年农发债指数A(OTCFUND|006959)$

$浦银安盛中债1-3年国开债C(OTCFUND|009036)$