债市焦点

1、5月28日,上海出台“沪九条”优化调整房地产市场政策。当日10年国开活跃券收益率下行1.3BP。

2、5月30日,央行表示高度重视长债风险,必要时会卖出国债。当日10年国开活跃券收益率上行0.1BP。

债市走势回顾

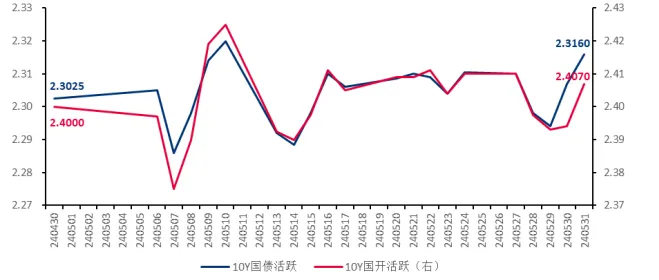

5 月债市收益率窄幅震荡,10Y 国债活跃券收益率上行 1.3BP 至 2.32%,10Y 国开活跃券收益率上行 0.7BP 至 2.41%。

月初有关地产政策放松和政府债券供给的传闻频出,叠加杭州和西安宣布全面放开限购,债市收益率有所调整;之后 4 月金融数据大幅不及预期,社融增量和 M1 增速转负,同时特别国债发行计划落地,整体节奏较为平稳,多重利好下债市收益率重新回落;

5月17日,央行宣布降低首付比例+取消商贷利率政策下限+下调公积金贷款利率,同时设立 3000 亿保障性住房再贷款,债市走出利空出尽行情,之后资金偏紧对市场情绪有所压制,债市整体表现平淡;

月末尽管上海、广州和深圳相继放松地产政策,但债市收益率反而下行;同时随着10年国债再次下破2.3%,金融时报发文称10 年国债合理区间为 2.5-3.0%,导致债市出现明显调整。

单位:% 数据来源:wind,截至2024.5.31

债市策略

1、基本面方面

受前期制造业增长较快形成较高基数+假期效应导致5月工作日偏少+有效需求不足等因素影响,5月制造业PMI降至49.5,时隔两个月重返收缩区间。

具体来看,企业生产恢复明显放缓,需求也再度回落,尤其是海外需求收缩较为显著,同时就业情况改善依旧十分有限;原材料价格进一步上涨,预计当月PPI同比约1.5%(前值-2.5%);终端销售价格时隔8个月重返扩张区间,但回升幅度小于成本涨幅,企业经营压力反而有所加大;“新订单-产成品库存”反映的经济动能指数回落0.7个百分点至3.1。库存周期或在底部徘徊较长时间,经济更多呈现出筑底特征。

2、流动性方面

月末各期限票据利率有所反弹,但大行依旧净买入票据,预计5月信贷投放不会明显超出季节性;1年期AAA存单收益率下行至2.07%,存单到期压力相对有限,但发行利率继续小幅上行。

大行每日净融出规模降至2.7万亿左右,非银机构杠杆也维持低位,资金分层消失。政府债券发行节奏方面,本周净缴款规模显著下降,叠加5月末财政支出,6月初资金面或边际转松。

3、曲线结构方面

1年短端收益率位于历史5-10%分位附近,而10年长端收益率位于历史0.5%分位附近,收益率曲线略有走平。其中,国债10-1年利差位于历史49%分位(前值53%),国开10-1年利差位于历史22%分位(前值23%),国债30-10年利差位于历史2.2%分位(前值1.8%)。

后市展望

利率债方面

当前债市呈现“大行缺钱、非银有钱”的特征,市场脆弱性上升。一方面,大行融出规模持续走低,而政府债券供给即将放量,供需不匹配的情况下资金波动可能明显放大;另一方面,理财存续规模不断创年内新高,“资产荒”的问题难以得到有效解决。

同时考虑到央行持续关注长端利率风险,债市可能继续呈震荡走势。

信用债方面

5月信用债收益率及利差均全面大幅下行,幅度大多达到15p及以上,收益率及利差已纷纷创历史新低;分债券品种看,信用债跑赢利率债,长端城投债表现优于短端,二级资本债 3Y 期表现较好。

展望后市,5 月供需两端地产政策频频出台,需观察地产实际的企稳效果。同时,当前收益率及信用利差均处于历史极低点,需对债市波动风险保持关注。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

投放:

#6月你看好哪条投资主线?#

#5月总结:我的基金投资表现如何?#

#债基来了新要求?#

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛中短债A(OTCFUND|006436)$

$浦银悦享30天持有债券A(OTCFUND|019581)$

$浦银安盛中债1-3年国开债C(OTCFUND|009036)$

$浦银安盛环保新能源C(OTCFUND|007164)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛全球智能科技(QDII)C(OTCFUND|014002)$

$浦银安盛新兴产业混合A(OTCFUND|519120)$

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛沪深300指数增强A(OTCFUND|519116)$