Smart Beta是什么

基金的收益一般包括Alpha收益、Beta收益、残留收益,Alpha收益是基金经理通过选股和择时策略,获得的超额收益,而Beta收益是跟随市场波动获取的收益,承担的是系统性风险,是大盘整体的变换导致的。已有的沪深300,上证50,中证500用市值加权的指数真的是最优获利方法吗?事实证明简单的用市值加权平均是不能获得绝对收益的,于是出现了聪明的贝塔策略。通过改变指数的市值加权方式,通过基于规则或者量化的方法,增加指数的某些风险因子来获得相应的超额收益的投资方案。

Smart Beta(聪明的贝塔),是指一种投资策略、投资方法,这种策略是在被动投资的基础上,融合了一定的主动投资经验而成。它通过改变指数的市值加权方式,通过基于规则或量化的方法,增加指数在某些特定风险因子上的暴露,以获得相应的超额收益。

CAPM模型通过建立收益与风险的线性关系来解释市场收益,其中Beta即为线

性系数。Beta值反映了资产与市场的相关性大小,决定了资产收益相对于风险溢价的大小。而传统市值加权指数代表的就是市场的收益。

传统市值加权指数中,市值越高的个股在指数中将占有越大的权重,往往将指数投资者暴露至于被高估的股票以及投资集中的风险之中。而Smart Beta则与传统的指数编制方法不同,通过对于传统指数选股以及权重的优化,在指数化被动管理的同时,相对于传统指数也能够取得一定的超额收益。

Smart Beta可以理解为指数管理策略,即被动跟踪指数,也考虑因素(例如波动性、流动性、价值、市值大小、动量)的组合加权。收益主要对应风险补偿、结构限制以及行为金融所引起的定价误差,这些溢价不会因为更多投资者的参与而减少和消失,且市场容量很大。通俗的说它可以获得长期稳定的超额收益和理想的夏普比率。

要收获Smart Beta,目前全球市场上的相关基金产品主要通过以下这些方式来实现:

一是捕获某种特定的风险因子,如增加指数在股息率因子、价值因子、成长因子、市值因子上的暴露度;

二是采用非市值加权方式,如等权配置、因子加权方式等;

三是增强策略的风险调整后收益。

Smart Beta 特点:融合了主、被动投资的优势

Smart Beta策略具有以下特点:第一,Smart Beta是非市值加权指数。非市值加权是Smart Beta概念的起点,但随着市场的发展和变化,Smart Beta的外延有了较大的拓展,比如量化选股、因子投资,这些策略无法涵盖到非市值加权当中。第二,Smart Beta是因子投资,策略收益来自因子风险溢价,其理论基础来源于CAPM模型的演进和完善,Fama-French的因子模型也是促进Smart Beta快速发展的重要推动力。第三,Smart Beta介于Alpha和Beta之间,获得高于传统市值加权指数的超额收益,但是从投资目标出发,分散化、降低波动率或者风险控制也属于Smart Beta的目标范畴。第四,Smart Beta是介于主动与被动之间的投资方式,基于规则透明、低费率和低成本等属于指数产品的核心特征。

Smart Beta 的风险和主动化管理程度,是介于传统 Alpha 和传统 Beta 之间,简单来说就是在传统指数投资的基础上,增加了一些有效投资的筛选指标、增添一点主动投资的有效逻辑。

相比于传统Beta,如宽基指数、风格指数,Smart Beta对于指数的管理更加主 动化,在指数编制策略方面通过主动策略去获取战胜市场的收益;同时,Smart Beta相比于传统的Alpha策略,在管理模式上采用指数管理(被动投资)的模式去管理资金,相比传统Alpha策略将承受较低的主动风险。

归根结底,Smart Beta是指数型基金发展的第三个阶段,即将一些简单有效的选股逻辑、投资理念严格应用于指数成份股而形成的基金产品,它的出现是金融市场不断发展、参与者投资理念不断成熟的产物。

Smart Beta策略分类

Smart Beta是一种指数管理思路,并非特指某一种策略,其关键在于跟踪指数的编制。Smart Beta策略主要可以分为:单因子策略、多因子策略、另类加权策略、以及事件驱动策略。Smart Beta需要满足两个特点: 1、选股和权重的分配公式化,适合指数编制。2、低换手率,以减小调仓时的交易费用以及冲击成本。一般按季度调仓。

Smart beta 策略分类

Smart beta 策略的风险及管理模式

(图片来源:广发证券)

Smart Beta基金管理人通过对投资风险和收益的归因分析,找到有效性最高的因子,大大提高了基金组合的风险和收益匹配度,且能降低成本。下面是Smart Beta策略中常用的几种基本面因子:

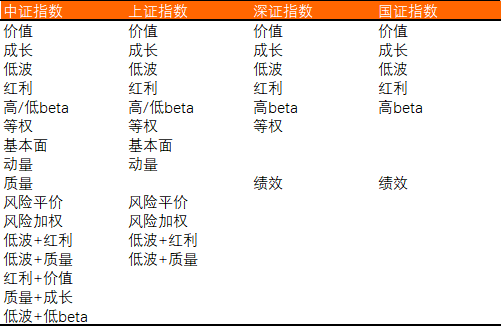

价值: 股票以低于基本面价值交易的股票有超额收益。常用分析指标包括PB,PE,销售收入,现金收入,净利润,现金流等。

市值:小市值公司相对大市值公司有超额收益。常用指标包括市值(全市值或流量市值)。

波动率:低波动率的股票比高波动股票有更好的收益率。常用分析指标:如1-3年的波动率标准方差。

分红率:分红比例高的股票比低分红股票有更大价值。常用分析指标:股息率。

质量:债务低,盈利稳定,质量好的公司有超额收益。常用分析指标:ROE,盈利稳定性,分红稳定性,资产负债表的质量,金融杠杆,管理层能力,现金流等。

动量:过去阶段表现好的股票未来能持续良好地表现。比如观察过去3-12个月的历史超额收益。

美国晨星公司把Smart Beta指数大致分成三类:(1)增强收益类:主要包括单一因子策略指数(如价值、成长、动量和质量等)、多因子策略指数和基本面指数(如以红利、净利润、收入等指标作为权重),多因子是单因子的组合;(2)分散风险类:主要是风险加权指数,如最小波动率指数、最大分散度指数、等权重指数等;(3)其他类:主要包括非传统商品/债券指数和多资产指数等。

目前国内四大指数公司常用的Smart Beta策略指数(因子)有以下这些:

“Smart Beta”策略运作原理

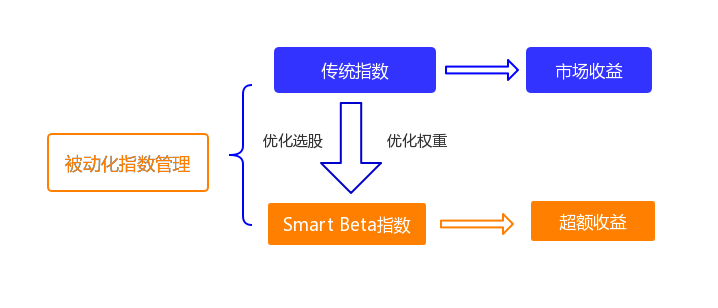

Smart Beta的运作过程,是“事先根据投资目标设定一套确定性的规则准则,对指数的成份股进行重新优化配置,以承担一定风险或投资组合来获得超越传统投资的回报,一旦准则设定完毕,Smart Beta就需严格按照准备的要求构建基金组合,并获得稳定的超额收益”(如下图所示)。Smart Beta是一种长期可持续的因子,Smart Beta管理人通过对投资因子的分析,获得更高的回报和更低的风险。比如购买低估值股票是一种价值因子,购买资产负债表优质的公司是一种质量因子。采用“Smart Beta”为策略的指数基金本质上追求的不再是对指数的紧密跟踪,而是希望通过指数编制过程中对选股和权重安排的优化,获得跑赢传统市值加权指数的超额收益。它结合了主动投资和被动投资两个的优点,能突破市值加权指数的限制,为投资者提供更加灵活、多样化的投资组合策略。

与传统ETF相比,Smart Beta指数指在成分股选择或加权方式的选择上存在较大差异,其一般包括风格指数、策略指数、非市值加权指数等。而传统ETF多以市值加权、交易活跃度作为选择成分股的原则。

今天关于smart beta的科普就到此为止啦,聪明的你一定看懂了聪明的贝塔。如果大家感兴趣的话,可以看下关于量化对冲的美剧《Billions》,讲述了关于政治、金融领域对冲基金的故事。财通家也有指数基金运用了smart

beta策略-财通资管中证500指数增强基金系列,可获得 收益~