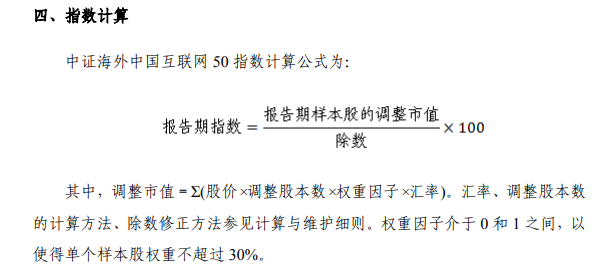

2019年6月中证海外中国互联网50指数(以下简称“中概互联指数”)照例进行了指数成分股权重的调整,与以往的规则不同,新的指数编制规则大大提高了头部公司的权重上限。

中证海外中国互联网50指数最新的个股权重规则

新规实施之后,单一公司占指数的权重最高可达30%。修改指数编制规则的初衷是为了更好地体现互联网行业的头部效应与强者恒强。

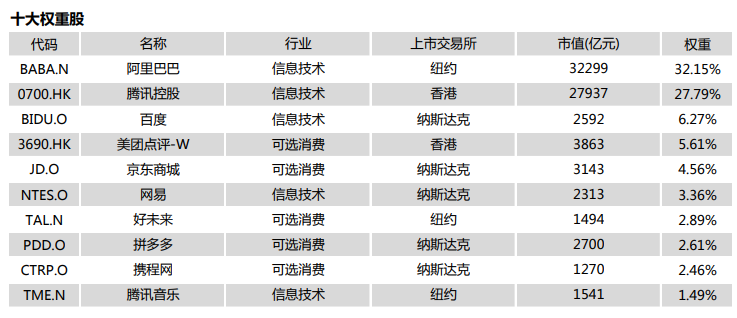

中证海外中国互联网50指数前十大成分股权重

从最新的指数成分股看,中概互联指数形成了阿里巴巴 腾讯控股的绝对双寡头格局。两大公司的权重从先前的40%一跃升至60%,可以说投资中概互联基金最主要的动因是看好阿里巴巴与腾讯两大公司的未来。

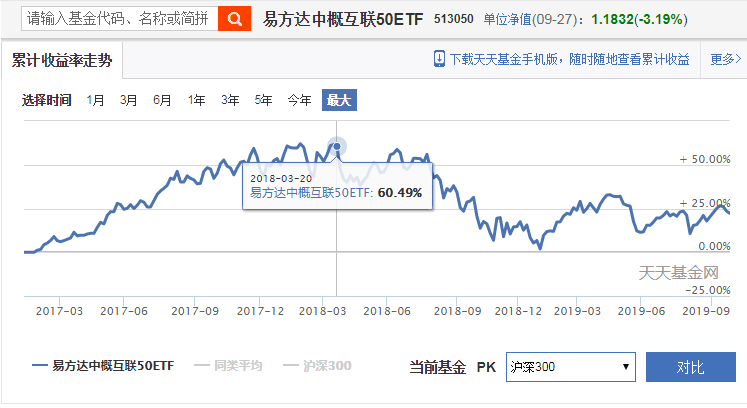

2017年时,中概互联基金收益率独领风骚,一时间成为了市场的宠儿。

2018年2月之前,中概互联ETF涨幅惊人

但随着2018年贸易摩擦的出现以及中概互联指数的均值回归,投资者对中概互联指数似乎也意兴阑珊,讨论甚少了。

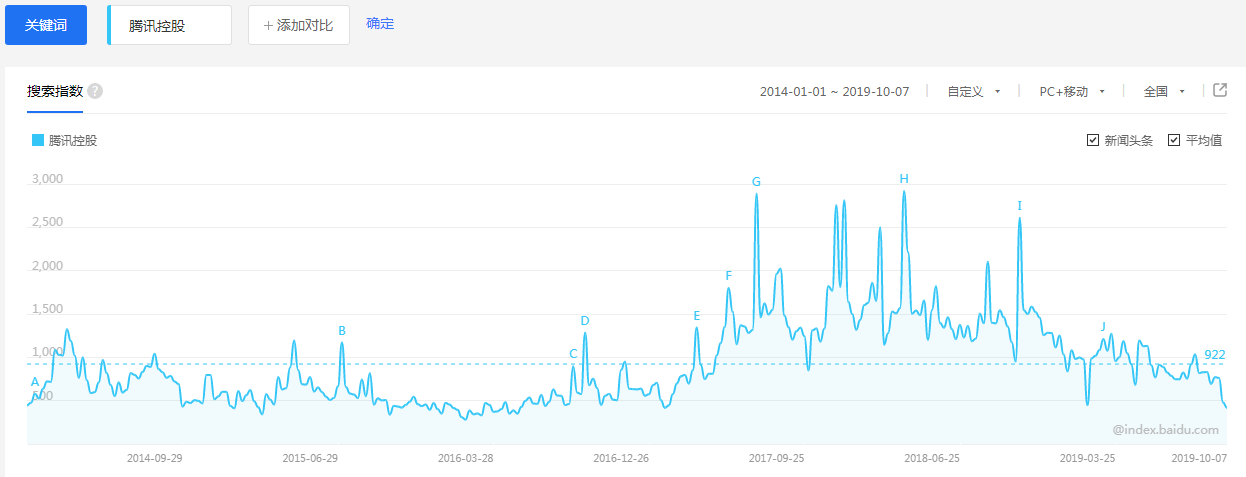

2017年腾讯股价大涨之际,热度远高于今天与过往

最为典型的是2017年腾讯控股年度大涨155%,一时间,互联网上关于腾讯股价不败的神话广为流传。从百度指数上可以看出,腾讯控股在整个2017年度持续居于历史高位。但随着18年腾讯股价的下跌以及19年“令人失望”的弱反弹,投资腾讯的热度似乎冷却了。

2018年2月之前,市场上一度流行腾讯股价不败论

资本市场上有句老话叫人多的地方不要去,与过往相比,从目前的市场热度看中概互联指数的热度比以往消散了很多。那么中概互联指数目前估值几何呢?

我从Choice数据库上尝试导出中概互联指数的估值,但总感觉指数的历史估值有误差。考虑到在国内互联网巨头不出现大变动的情况下,AT两家公司将继续维持近60%的高权重,我把估值的重点放在了AT两家公司的估值上。

近十年来腾讯控股的股价与市盈率估值变化

AT两家公司是毫无争议的国内互联网龙头,AT目前是国内上市公司中总市值最高的两家,市值都在3万亿附近。双寡头格局之下,AT成为了相当一部分民众的互联网入口,从生意模式看,两者的业务是具有内在稳定性的。因此两家公司的市盈率变化可以在一定程度上反映公司的估值情况。

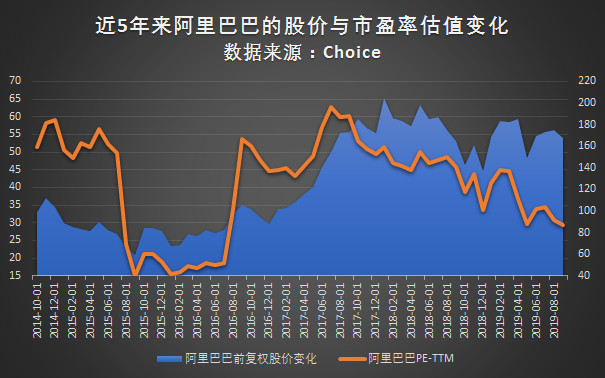

美国上市以来阿里巴巴的股价与市盈率估值变化

从AT两家公司的动态市盈率情况看,腾讯的市盈率估值处于近十年来的低位,阿里在美股上市的时间较短,但总的看起来也并不贵。

投资并不是简单地看历史市盈率的变化,并完全据此作出投资决策。股价在一定程度上反映了投资者对未来的预期,低市盈率者往往低预期,高市盈率者往往高预期。

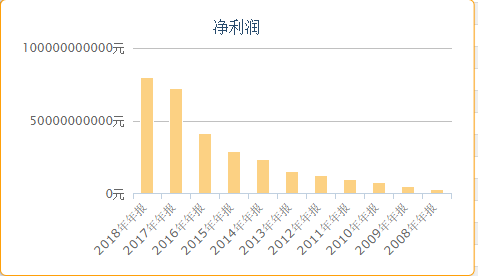

腾讯控股年报披露的净利润变动情况

对于阿里巴巴来说,悲观的投资者认为拼多多会蚕食阿里的市场,认为马云退休后公司会衰朽;对于腾讯控股来说,悲观的投资者认为腾讯营收增长乏力,认为股权投资过多,公司的流动性风险在积聚……总之,悲观有悲观的理由。

事实上,证券投资市场对一家公司的分歧是每时每刻都存在的,没有分歧何来买卖呢?悲观者往往短期正确,但乐观者通常笑到最后并赢得未来。

不管AT两家公司未来向什么方向发展,在人气低迷,乏人问津之际,对于有内在稳定性的大公司我们至少应该关注一下。

若无人气低迷之际的持续关注与研究,大多数投资者依旧会买在路人皆知公司股价涨得好的人声鼎沸之际。长期循环往复,投资者大概率是难逃接盘侠的命运。不当接盘侠,需要在人气低迷之际关注公司、关注指数。

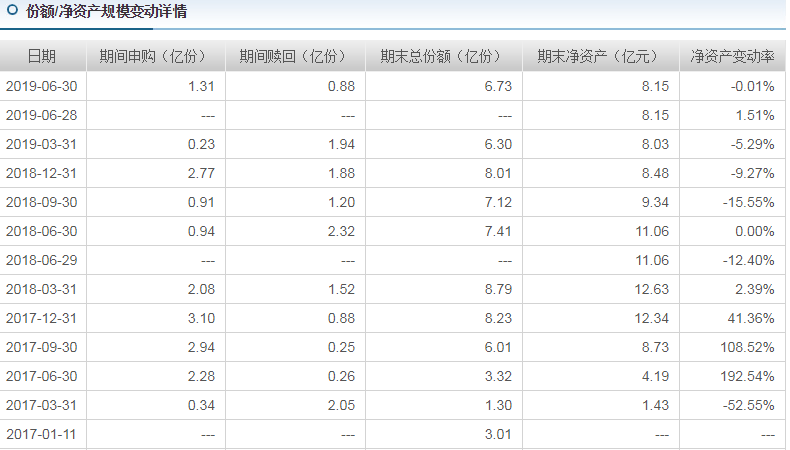

伴随着指数的下跌,中概互联ETF的份额持续萎缩

4G时代,AT两大公司就是受益者,未来的5G时代,AT会落伍吗?胜而后求战,面对挑战有着优良公司治理和汇集顶尖人才的AT应该有破局之策。不稳定的局势也许会暂时影响公司的股价,但别忘记AT大部分的收入来源在大陆,在14亿华夏儿女。

看好中国互联网公司的未来,有什么理由要绕过两大巨头呢?当然,投资不是一厢情愿的看好,脱离了好价格再好的资产也是空谈。关注之、等待之,把握好价格的机遇,逆向有梯度买入,配置之;不做临渊羡鱼者,不做右侧后知后觉的接盘侠。