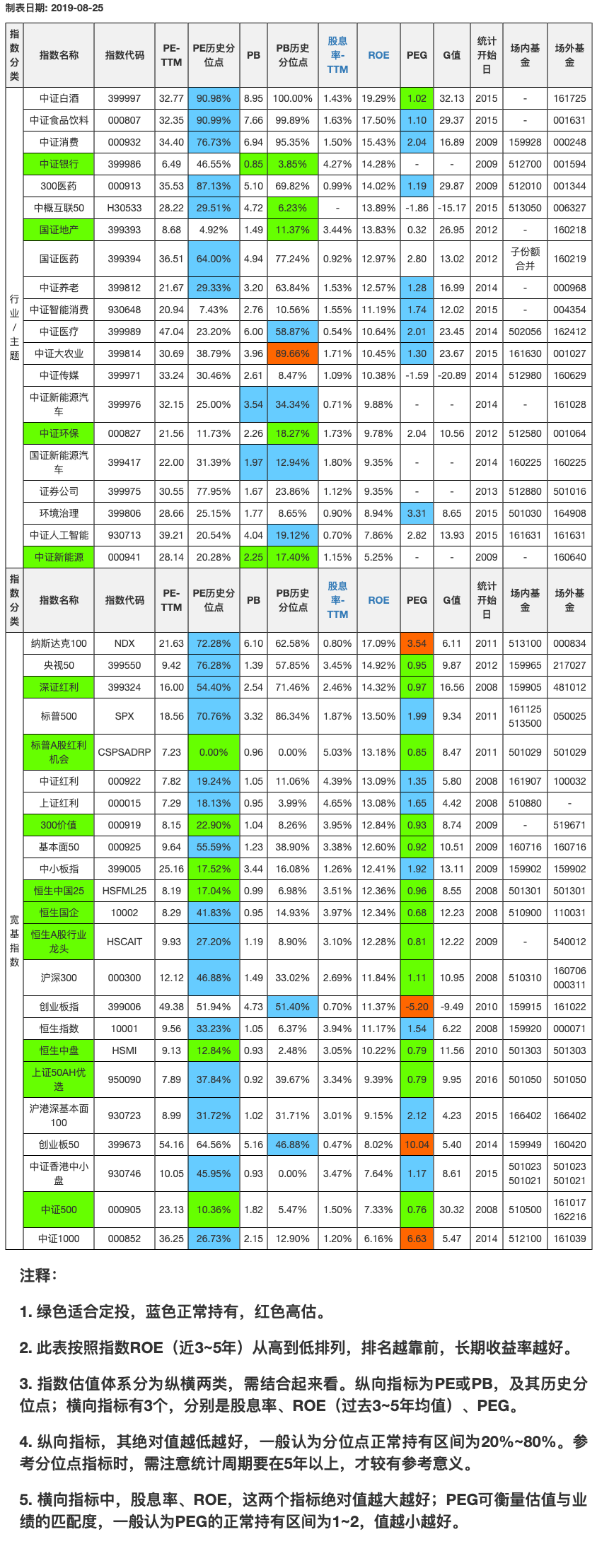

1.

实盘回顾。

从2019年开始到昨天,小实盘涨了21.11%,跑输沪深300指数 5.8%。

从2017年9月5日实盘成立(沪深300指数3857点)到昨天为止,累计收益率为 7.84 %,同期沪深300下降 1%,跑赢基准 8.84%。

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

2.

个人目前的状态,用一句话可以概括:以职业投资为主,兼职写公众号。

公众号,仅仅是自己做投资、对外分享自己投资心得的一个平台。

投资这件事,因为喜欢,我今后的每一天都会关注,但大部分时候可能没什么行动,也无法做到每天都有感而发,所以暂时也还是一周2篇的样子吧。

金毛对中国的极限施压,其实也是对自己的极限施压。感觉双方似乎都准备往脱钩方向走了,似乎谁都不在意谈的怎么样了。

周五的美股大幅下挫,恐慌指数飙升12.47%,下周一估计A股要爹了,会有银行股来护盘么?

满仓的坐稳了,电梯上上下下,习惯就好了,毕竟现在的上证点位只有2800多。

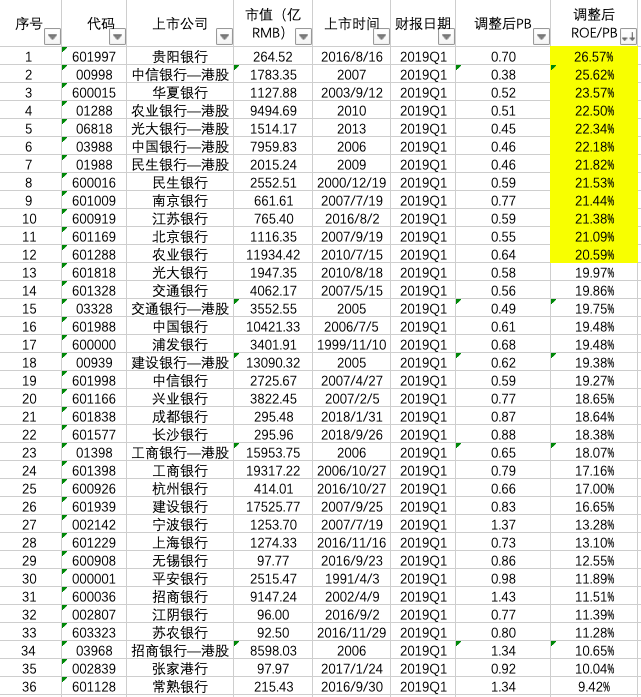

3.

最新一期的银行股排名如下:

图中,黄色的部分是盈利收益率在20%以上的银行股,也是我平时考虑银行股的股票池。

个人觉得,波动性小的银行股比较适合做门票股,运气好的话,一年打新的年化收益也有5%了吧,再加上4.X%的股息率,不错了。

4.

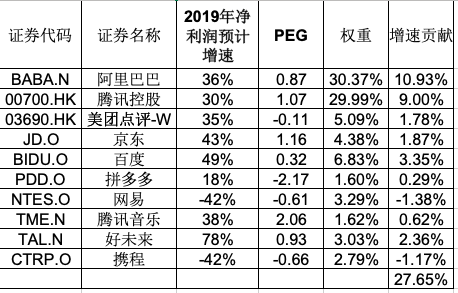

关于中概互联50指数,看一张图:

(截取于东财choice)

剔除负值的意思是剔除净利润为负的个股后计算的值。可以看到,两者差异甚大,几乎是翻倍的差异。

我拿该指数的前10大权重股做过验证,剔除美团、拼多多这两只归母净利润TTM为负的个股后,的确与未剔除前的估值差异是翻倍的。

该以哪个估值为准呢。

美团最新的财报净利润已经为正了,拼多多也有潜力,个人觉得应该以剔除负值后的数据为准,单纯看这种成长性很好净利润为负的个股,PE是没办法衡量的,这也会导致指数估值的极大扭曲。

最新的估值表中的PE已经采取了“剔除负值”后的估值数据。

中概50指数,指数净利润从2015年的1283亿RMB,下降到2018年的784亿,3年年复合增速是-15%,也就是估值表中的数据。

前10大权重股占比90%,个人预计未来一年中概50的增速可能在28%左右,相对目前28.22倍的滚动PE,PEG约为1,基本合理,详情见表格。

未来1年的增速,当然有可能与过去3年不一样。3年的数据是历史数据,较为谨慎,但个人现在还是倾向于选择未来1年的数据,这点跟我现在衡量腾讯的估值有些类似。

换句话说,我觉得腾讯估值合理可以买,那指数估值合理可以买的几率更大一些。

等半年报出来后,会对银行排名表、估值表优化一下,不仅仅是更新财报数据,到时候再细说。

然后根据届时的估值表,预计会对小实盘做个调仓。按现在的估值,可能会把中概50开始加入小实盘。

本文观点,纯属一家之言,投资请谨慎参考。