1

1.「纯指数定投,财局小实盘」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 6.47%。

累计净值为1.2465(如下图),同期沪深300上涨 25.72%,跑输基准 1.07%。

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘的投资初衷,还是等大牛市来的时候下车。

基本投资目标有两个,一个是超越沪深300指数基准,一个是年化收益达到20%左右,拭目以待吧。

2.「华佗医药基金组合」

2019年10月21日建立组合,年化收益率 33.25%,累计净值 1.7395,期间沪深300涨幅为 24.96%,跑赢基准 48.99%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,都能按名字搜到持仓详情。

长期来看,医药是值得投资的赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

3.「G2组合」

2020年5月18日建立组合,年化收益率33.14%,累计净值 1.4732,期间沪深300涨幅为 23.62%,跑赢基准 23.70%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合在天天基金,能按名字搜到详情。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

4.「绘盈长投计划」

自2021年9月17日该计划成立以来(沪深300指数4856点),该实盘累计上涨了0.21%,沪深300上涨了 -0.13%,跑赢基准0.34%。

刚收到消息,平台均不支持建立POP模型,所以不好像普通FOF一样追踪业绩,再考虑到跟投的便利性,正在想要不要把G2、华佗按照6:4的比例建立一个新的基金组合。

以前不想这样做,是因为一定程度上有重复,绘盈长投计划本身就是以G2、华佗为基础的。

G2一年平衡一次仓位,但品种不会变。华佗虽然一年也再平衡一次,但可能会遇到调整基金品种的问题,所以如果新建“绘盈长投计划”组合的话,想等下个月10月21日再成立,因为华佗在这天进行年度调仓。

要是不等的话,以后每年该计划都会遇到提前于华佗调仓的问题。

大家觉得呢?有什么建议,可以留言沟通。关于该计划的详情,可以点击看 这篇 文章查看。

2

本周股票:

加仓了富途。

个人目前持有9只股票,权重从高到低分别是茅台、腾讯控股、富途、五粮液、智飞生物、迈瑞医疗、京东、康龙化成、长春高新。总体杠杆率9.64%。

高端白酒、中概互联、医疗医药、现金的仓位占比:42%、35%、21%、2%。

股票2021年累计涨幅为 -13.51%(不含打新收益),近2周涨幅 -1.5%。今年沪深300涨幅为 -6.94%,跑输基准 6.42%。

我从2018年末开始做职投的,2018年的收益是-8.3%,2019年的收益是63%,2020年的收益是90.45%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

3

本周其他操作。

港股打新:无操作。

可转债打新及轮动:没有新发转债。

债荒了,目前就泉峰1手转债。

190元卖出了1手川恒转债,说好的能赚1000呢。

轮动暂停。

新三板打新:无。现在门槛降低了,建议大家能开的还是开一下,方便将来遇到有合适的标的打新。

对精选层,个人投资者从100万下降到了50万,即20个交易日日均50万资产+2年交易经验即可。机构投资者,没有资金门槛。

创新层从150万下降到了100万。之前开过精选层权限的,将自动开通创新层。

4

我小孩今年刚上小学一年级,现在连收取居民医保的事情,都被摊派到学校了。

每天家长群里感觉乱哄哄的,要填各种表格,看安全教育视频,上传阅读视频,买学平险,布置作业,任务不断。

除此之外,连防疫、禁毒、下载防诈骗APP,都必须要求家长配合。

唉,家长、老师都不容易啊,谁让孩子是家长的软肋。要是隔了别的事情,谁去理会它。

说起了居民医保,06年刚开始的时候只收取10元,10年前的2012年涨到100元,2022年跳涨到320元,2023年又要涨多少?这个速度堪比火箭啊。一家五口人,就要1600元了。看来医保,真的是很缺钱啊。

但话说回来,这部分钱还是不能省的。

虽然个人交320元,但大头还是财政补贴,补贴不低于580元,每个人必须要有个基本的医保来防大病,即便是只能报销一部分;二是很多商业保险规定如果没有交居民医保,保费会贵很多。

我们家4口人,今年的保险费用大概是6347元,大头当然是我的重疾,直接占了3650元,剩余4人的长期住院险、意外险、孩子重疾、居民医保总共2697元。

我看了一些数据,说合理的保险支出应该在10%~15%之间,但以我个人的体验来说,只买消费性保险的话,5%左右比较理想。

不知道大家的占比有多少?

我个人是不建议买什么储蓄型的、返还型的、分红型的保险产品,稍微学一些基金知识,那怕单纯的定投沪深300也行啊。

买保险,只买消费行的保险,做到杠杆率最大就好了,谁的钱也不是大风刮来的不是。

5

上篇文章刚提了时代天使,说觉得在350+的位置挺强的,结果一度跌到300元,可惜是港股,不好调仓,毕竟我现在还有一部分杠杆,只能干瞪眼。

杠杆有毒啊,千万要慎用。

最近杠杆客爆仓的消息,真是此起彼伏啊。前段时间的教育中概股团灭,最近爆仓的,如投融创的,投长春高新的,大家也都有耳闻了。

我也有投长春高新,400元的成本,现在亏了38%。还好是最轻的仓位,也没融资,就长期放着看了。

做好分散配置就好,长期做投资的谁还不踩个雷呢。一直做的很好、从来不说自己失误的,要么是假,要么是坏。

忘了是从哪里看到的,说资产配置其实是一直弱者思维,本韭菜深以为然。

......

balabala房地产,最近房企暴雷的不断。

为了控制杠杆,国家对房产开发商实施了三线四档来管理,就是用三条红线,将房产开发商分为“红橙黄绿”四挡。

红色档不得有新增有息负债,橙色档年度有息负债增速不得超过5%,黄色档不得超过10%,绿色档不得超过15%。

“三道红线”指标:即红线1(剔除预收款后的资产负债率大于70%)、红线2(净负债率大于100%)、红线3(现金短债比小于1倍)。

在绘盈消息栏回复“三线”,即有“贝壳研究院”整理的最新完整版三线名单。

因为新房基本上都是期房,所以现阶段买房子看看开发商的颜色也是很重要的,尽量在绿色档里面选择。

在目前房企融资难的背景下,如果想配置一些房产股票等待将来的行业反转,哪些房企相对有价值?

来看下面这个表格,本篇文章要说的精华,都在这个表格里了。

表格中,恒大的融资利率用的是2020年的,因为中报没披露;表格中的ROIC的数据均来自于东财choice。

因为房产是高杠杆行业,所以相比从股东角度看盈利的ROE,从企业角度看盈利的ROIC资本回报率,更适合一些,因为ROIC把负债对盈利的贡献也考虑进去了。

与ROIC盈利指标对应的,成本方面我们就得选择WACC了,该指标同时包含了股权与债券的成本。

从常识来看,ROIC≥WACC是需要成立的,否则就是赔本的生意。

再结合WACC公式,我们可以算得表格中的股权回报率,这个是理论上的预期股权回报率。

招宝万金中华龙,其中招商、金地,融资利率也不高,均在5%以下,但资本回报率从去年的5%+、6%+,竟然骤降1%+,导致股权回报率为负。我不是行业人士,不太清楚发生什么了。

其余5家股权均是正回报,中海、万科都不错,中海的盈利能力保持稳定,以更低的杠杆取得更好的回报,这种表现在中国房地产开发商中,一骑绝尘。

中万保华,都是平台型房企,除了住宅开发外,还有写字楼、购物中心、酒店、长租公寓、养老、教育等众多业态,而且做的不错。

龙湖的物业大家都说不错,但3%这个盈利回报率确实不高,或可以在逆周期中适当进取一些。

所以上面5家,中万保华龙,优先顺序不能变,或可以做配置房产股票的优先考虑选项。

再看下面几家。

之所以把绿城放进去,是去年在西安买了绿城的房子,所以想看看质地如何,从数据来看盈利能力一直都很单薄啊。

恒大就不用说了,希望他能走出来,不能落井下石,毕竟关系到很多买了期房的朋友。

除此之外就是融创、富力的融资利率最高了。

富力地产去年3.1亿就把富力物业卖给了大股东,最近碧桂园花了100亿从大股东那里买了富力物业,大股东准备从中拿出来80亿借给富力。

如果大股东真的看好富力地产,为什么在这个关键时刻不直接做股权类融资,而是做零息债务,借给富力地产呢,也是想给这笔资金留个后路吧。

富力物业在卖给大股东之前业绩很差,所以贱卖给了大股东。自从卖了后,富力物业的业绩一改颓势,一路飘红。坑了小股东的富力,管理层有些问题,或可以排除了。

碧桂园,资本回报率一直稳定在2%+,自身的债务融资利率都达到5%+了,股权回报率为负,这时候还豪掷100亿,我看不懂。

融创,今年暴跌了46%,虽然融创的产品力还可以,但现在问题的关键是,因为限购很多人买不了房子,或者即便有房票但因为房贷批不下来也买不了,从而误伤到刚需或改善型客户,造成开发商无法正常“造血”。

如果造血不畅,那输血端的融资应该要略通畅才行,以免事情走的不可控。

融创绍兴分部一封求助信已经在疯传了,事件还在发酵,看政府会怎么处理吧。

政府的本意是稳房价,而不是打压房企让其破产吧,不然以后房子谁去造呢,还怎么收取土地出让金。

对房产行业的基本常识判断是:政府不可能直接造房子,回到计划经济。而现在大部分的房企利润都很薄弱,土拍市场的一再流拍也佐证了这点。

降低面粉价格,给开发商适当、合理的利润是必要的。现在开发商都不敢拿地了,更急迫的是,房地产是个高杠杆行业,自身造血、输血融资,至少一个通道要保持通畅才行吧。

目前的房地产目前正在进行一轮大洗牌,等将来洗牌过后,头部优质龙头大概率会获取更多的市场份额,但洗牌的过程持续多长时间这点是不确定的。

文章只是分析哪些房地产企业的状况好一些,并不是说现在可以买,感觉事件还在发酵。

风险再提示:股市投资风险大,文章含主观色彩,只做分析,不构成投资建议。本人目前尚未持有任何房地产股票。

6

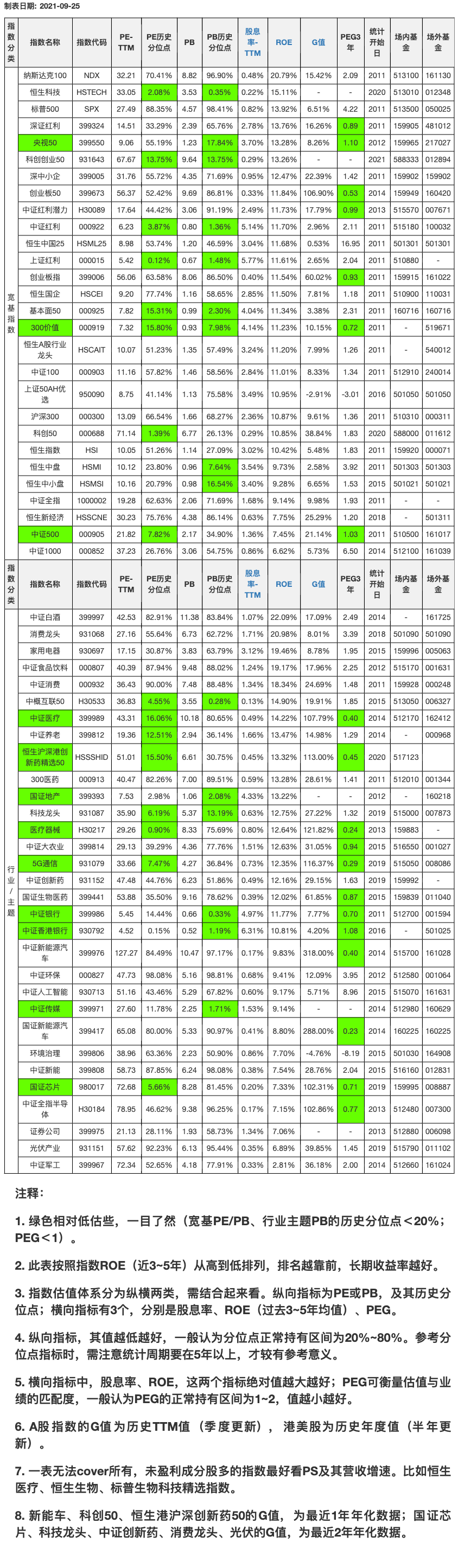

强调一下,看估值的话,观察PE或者PB及其分位点数据就行。

但指数名称是否标记为绿色可投,一般我需要结合成长性指标PEG一起考虑。

全市场温度计:中证全指PB,目前处于近10年72%的位置;恒生指数PB,处于近10年27%的位置;标普500PB,处于近10年98%的位置。

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)。

投资本是长久时,又岂在朝朝暮暮。