1

「纯指数定投,财局小实盘回顾」

小实盘调仓中,本周先不复盘了。

「华佗医药基金组合回顾」

2019年10月21日建立组合,年化收益率 40.74%,累计收益率 78.69%,期间沪深300涨幅为 30.93%,跑赢基准 47.76%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

「G2组合回顾」

2020年5月18日建立组合,年化收益率46.02%,累计收益率53.00%,期间沪深300涨幅为 29.52%,跑赢基准 23.48%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合在天天基金,能按名字搜到详情。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

2

本周股票:

无操作。

周五股市大跌,静候潜在投资目标。比如腾讯、时代天使等。

个人目前持有14只股票,权重从高到低分别是茅台、五粮液、腾讯控股、智飞生物、迈瑞医疗、隆基股份、京东、富途、百度、康龙化成、长春高新、贝壳找房、中公教育、福莱特。总体杠杆率5.47%。

高端白酒、中概互联、医疗医药、光伏+教育的仓位占比:43%、29%、22%、6%。

股票今年累计涨幅为 4.59%(不含打新收益),周涨幅 -3.89%。今年沪深300涨幅为 -2.5%,跑赢基准 7.09%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

3

本周其他操作。

港股打新:

奈雪的茶中了1手,亏了5%走了。

这波新股很多,钱不多,我只上了4个新股:腾盛博药上了两个中甲,一个小甲;康圣环球上了一个中甲,一个小甲,两个现金一手;医脉通、喆丽控股,各上了两个现金一手。

可转债打新及轮动:申购了所有转债,中了一手北港转债,目前存量5手新债。

2020年3月16日,在XX建了“可转债双低实盘”的策略(较高的ROE10%+低纯债溢价率+低转股溢价率)。

本周净值上涨了 -2.2%,中证转债指数上涨了 -0.96%。

当前累计收益 41.35%,同期中证转债指数上涨 8.32%(350.83点起步)。

周五照例轮动,当前持仓是:天路、三星、远东、鸿达、东湖、山鹰、国贸、交科、海澜、华通转债,各10%的权重。

......

2021年3月15日,在XX建了“可转债双优实盘”的策略(ROE≥15%+低的转债价格<130)。

本周净值上涨了 -0.68%,中证转债指数上涨了 -0.96%。

当前累计收益 10.44%,同期中证转债指数上涨 3.17%(368.34点起步)。

本周五依然没有轮动,没必要。当前持仓是:起帆、嘉友、正邦、胜达、济川、侨银、道恩、瑞达、傲农、科华转债,各10%的权重。

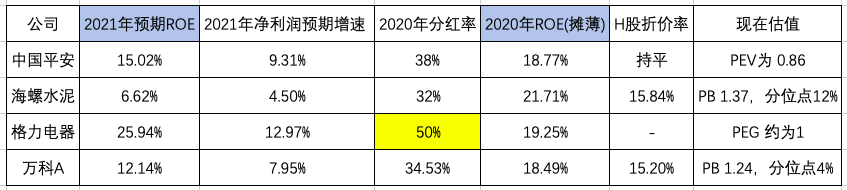

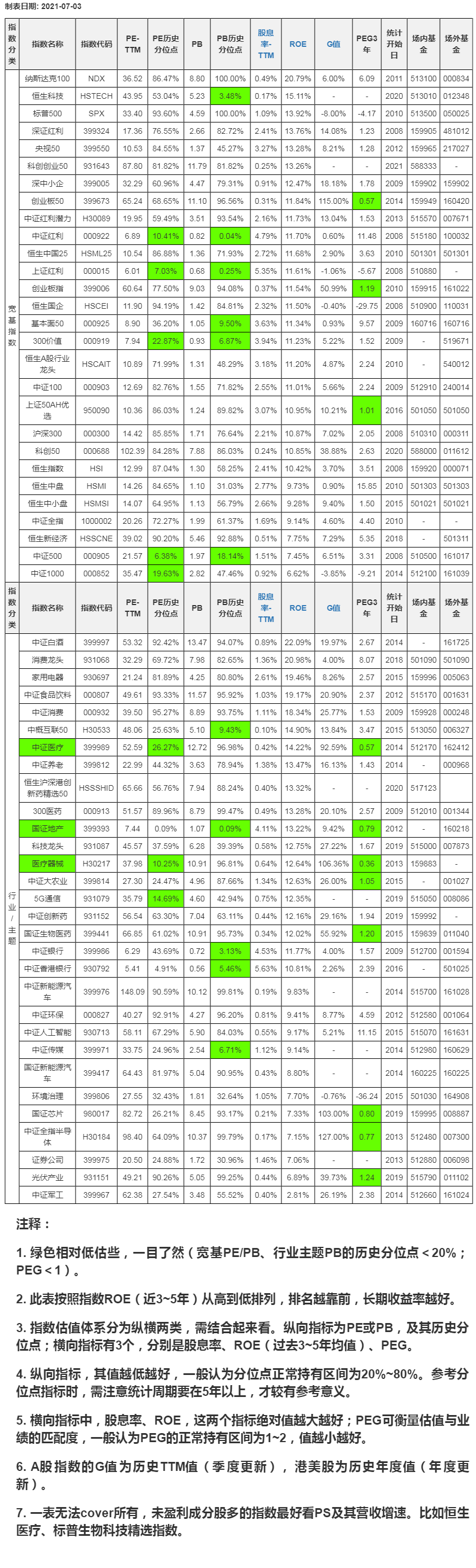

4 先正达集团,之前我也没怎么听说过这家公司,据说要在科创板上市了,2020年末的净资产为1885亿。 2020年的净利润扭亏为盈,只有44亿,ROE约为2%,即便今年归母净利润增速都能达到一季度的72%,净利润预期为76亿,ROE为4%。 2018~2020年,营收累计增长了8.8%,成长性也很一般啊。 不知道媒体渲染的世界级农科巨头,除了大,优质在哪里? ...... 集思录有个A股白马抱团四剑客的帖子,说的是平安、海螺水泥、格力电器、万科,到现在跌妈不认。 一言以蔽之,都是房地产链的公司。 为什么说是白马,因为自成立以来到现在,4家公司的年化收益率分别达到:8.79%、18.62%、22.44%、18.11%。 平安还是拖了后腿。 仔细看了一下四家公司的ROE,除了格力电器分红率太高,可以稳住甚至提升ROE外,其余3家的ROE预计2021年都有明显下滑。 计算公式依然是这个,ROE=净利润增速/(1-分红率)。 以平安为例说明。机构预期2021年净利润同比增速9.31%,按照38%的分红率计算,2021年的ROE理论上为15%,去年的ROE是18.77%。 插句题外话,对股东而言,ROE一定要看摊薄后的。 以此类推,就有了今天要说的这个表格: 格力,2020年的分红率竟然达到80%,除了2017年没分、2019年分红率为30%,其它年份格力一直维持着60%+的高分红习惯。所以表格中取50%的分红率作为中值。 美的集团,按照9.53%的增长率、40.73%的分红率计算,2021年的预期ROE是16%,比去年的23.17%ROE下滑不少。估值来看,PEG差不多是2。 这或许是为什么今年美的跌幅大于格力的原因之一吧,当然了美的去年涨幅也很大。 写到这里,我都有点想配置一些格力了,要不要先把投机的万科切过去呢,反正都在坑里。 当然了,我的预测不一定对,抛砖引玉,大家谨慎参考。 5 与“医”相关的指数,估值表做了一些调整: 去掉了代表性不太强的国证医药指数,加入了恒生沪深港创新药精心50指数。 因为估值数据不全,最新估值表去掉了标普全球1200医疗保健指数、标普500等权重医疗指数、标普生物科技精选指数。 过去5年,这三个指数的年化收益率分别是10.81%、14.8%、19.58%;过去10年的年化数据分别是11.43%、15.64%、18.71%。 这三个指数里面,我觉得最有价值的是标普生物科技精选指数,华佗组合会继续持有。 对了,恒生医疗近5年的年化收益率是20.64%。 医药医疗行业,是个能长持的赛道,所以我是挺重视的。 最新版估值表里与“医”相关的指数依然还有6个,医药2个+医疗2个+创新药2个,分别是:300医药、国证生物医药;中证医疗、医疗设备;中证创新药、恒生沪深港创新药精选50。 除此之外,恒生医疗、标普生物科技,虽然暂时不在估值表,但也很有价值,注释第7条有提及,该调仓的时候我定会考虑的。 所以,总体上,差不多有8只指数可供选择。 鉴于国内优秀的医药主动型基金,还是可以获取较明显的超额收益,等10月份华佗2周年调仓的时候,其仓位可能会调整成: 6

3个国内优秀的主动型基金(权重50%)+3个国外被动型基金(标普生物科技25%+恒生医疗12.5%+沪深港创新药12.5%)。

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)。

投资本是长久时,又岂在朝朝暮暮。