2022年11月25日,个人养老金制度“靴子”落地。政策实施已接近一年,购买个人养老金产品的用户也日益增多。

据人社部统计,截至2023年6月30日,个人养老金账户人数达4030万人,个人养老金产品总数也已超过660只,其中养老基金Y份额的总规模已达50.03亿元。

聊到养老这个话题,总有人觉得离自己还很遥远,又或者有小伙伴会说,我有按时交社保,养老有保障,不需要参与其他种类的养老投资了,那事实真是这样吗?

01养老体系三大支柱

要回答这个问题,就得先梳理一下我国养老体系的三大支柱。

第一支柱,即由政府主导的基本养老保险,也就是我们常说的社保。根据世界银行的建议,如果要保持退休后生活水平与退休前相当,养老金的替代率需要达到70%以上。从人社部历年公布的相关数据来看,我国基本养老保险的替代率尚未达到。

第二支柱,俗称“企业养老”。在我国,由企业提供的称为企业年金,由行政机关和事业单位提供的叫做职业年金。但该支柱覆盖率有限,绝大多数人并不能享受,现在年金的覆盖人数仅达到7200万。(人社部,截至2021年末)

第三支柱,就是文章开头提到的个人养老,依赖家庭或个人缴费进行储蓄。由于我国养老“第一支柱”承担的支付压力较大,“第二支柱”企业年金目前尚未全覆盖,因此,个人养老金投资成了我们退休后重要的补充收入来源。

根据规定,个人养老金账户的资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,那不同的产品有什么不同?

02不同养老产品的特点

首先是特定养老储蓄,产品利率略高于大型银行五年期定期存款的挂牌利率,收益相对较低;第二类产品是个人养老金理财,类型上以封闭式、中低风险、固定收益类为主,适合具有一定风险承受能力的人群;第三类产品是商业养老保险, 一般需要经过较长时间以获得不错的增值效果,适合作为长期的强制储蓄投资。

最后一类是个人养老金基金。但由于今年权益市场表现欠佳,养老FOF基金也受到一定的影响,业绩表现参差不齐。149只个人养老基金中,权益仓位较高基金收益表现相对平淡,部分也有亏损的情况。

这是因为养老基金是养老投资,并非养老储蓄。它是以F0F基金的方式运作,会伴随所投基金净值涨跌而形成波动。

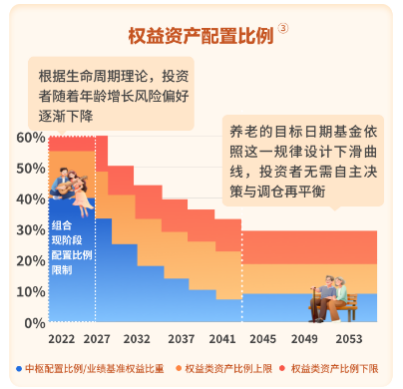

另外,目标日期型养老基金会随着退休日期的接近,权益类资产配置权重逐渐下降。而目标日期较远的基金,由于权益资产配置较高,受到今年股市波动的影响,净值表现会较差。根据生命周期理论,投资者随着年龄增长风险偏好逐渐下降,养老目标日期基金正是依照这一规律设计下滑曲线,投资者无需自主决策与调仓再平衡。所以目标日期型养老基金会随着退休日期的接近,权益类资产配置权重逐渐下降。

南方养老目标日期2035三年持有混合(FOF)A基金便是针对即将在2035年退休的目标人群,该基金自成立以来累计回报50.50%,同期业绩比较基准22.35%,与沪深300相比,能够更加从容地面对市场震荡。

参与个人养老除了能给自己的老年生活多一份保障外,还能帮我们省税哦。

具体可以省多少呢?南南举个例子,假设从30岁开始每年缴纳1.2万元个人养老金,缴纳30年,不考虑缴费阶段养老产品的增值,光享受的税收优惠就在1.08万元到16.20万元之间!

注:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

总的来说,对于大部分人而言,越早开始进行养老规划,也越能享受长期投资带来的复利效应和较高的累计税收优惠。同时,还可以通过合理的资产配置策略,降低市场波动对养老资产的负面影响,力争实现养老资产的稳健增长。

距离年底还有2个月,有养老规划的小伙伴记得把今年的免税额度用上哦,好啦,关于养老投资我们就聊到这里,下期再见。

$南方养老2035三年持有混合(FOF)A(OTCFUND|006290)$

$南方养老2035三年持有混合(FOF)C(OTCFUND|006291)$

#双11来临 你选择购物消费还是加仓买基?#

#2023年四季度 基金该怎么投?#