#养老投资选华夏基金

难哥最近参与养老唤醒,成为了唤醒官,接下来给大家科普一下个人养老金以及自己个人养老规划。

说心里话,个人养老一事肯定是越早越好的,谁不想晚年时有一个安逸的老年。

一、什么是个人养老金?

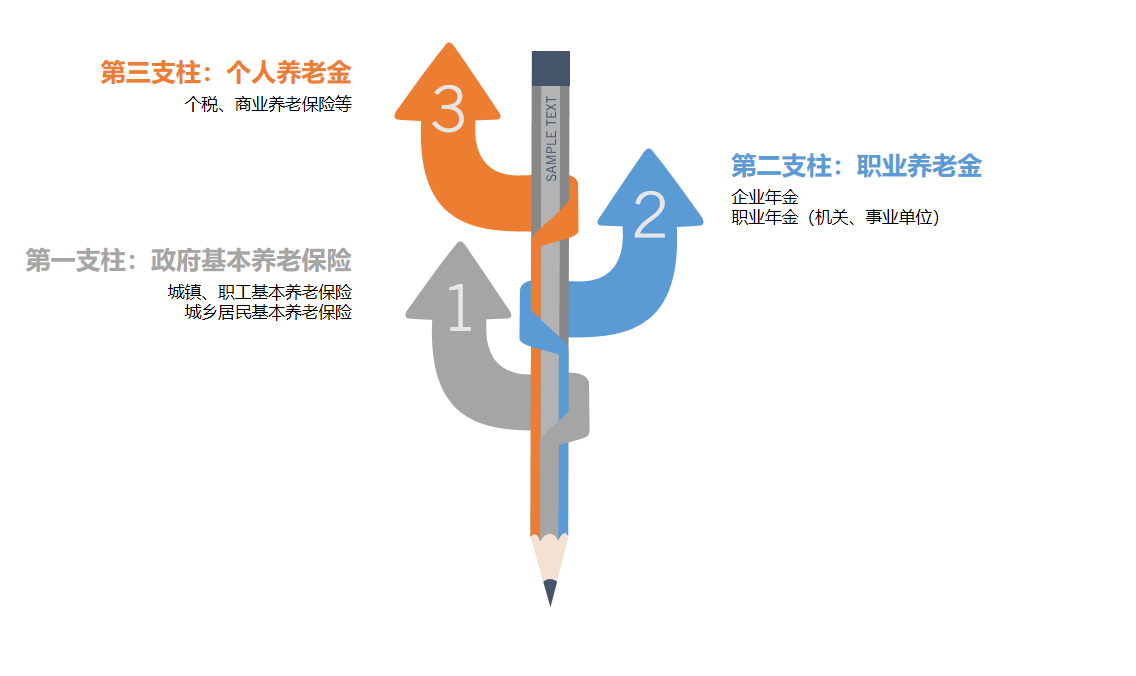

在说个人养老金之前,先说下目前我国的养老金的三大支柱,请看下图:

个人养老金就是图中所说的第三支柱。

在今年4月份中,国务院办公厅印发了《关于推动个人养老金发展的意见》,下称《意见》,正式提出个人养老金制度,这标志着我国养老第三支柱体系的进一步完善,那究竟什么是个人养老金呢?目前我国养老保险体系第一支柱是基本养老保险,职工养老保险加上城乡居民养老保险,第二支柱是企业年金和职业年金,而个人养老金是我国养老保险体系的第三支柱,说白了,就是个人依据自身风险收益特征,选择相应的、符合条件的养老金融产品进行投资,以积累养老金资产的制度安排。

二、这个和银行存款有啥区别啊?

这个意见发布后,相信很多人和难哥有这样的疑问,这个个人养老金和我自己的银行存储有啥区别啊,经过看了国务院办公厅发布《关于推动个人养老金发展的意见》资料后,发现了个人养老金和银行存款有很大区别,第一个是个人养老金在一定额度内有个人所得税的优惠;第二个是对接个人养老金的投资产品都是经过遴选的合格产品,兼顾安全性和盈利性;第三个是个人养老金采取账户封闭管理,一般不允许提前支取,是“化短为长”的资产管理手段。根据意见,国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。从这三点来看,个人养老金的优势还是比银行存储多。

三、为何要提前规划布局养老,这个个人养老金有啥好处啊?

(1)中国社会慢慢步入到老龄社会

自上世纪90年代以来,我国老龄化人口占比不断提高,30多年时间里,我国这一比重从1990年的5.6%上升至2021年的14.2%。根据世界卫生组织的定义,65岁以上老年人口比率超过7%的社会即为老龄化社会、达14%为老龄社会、达20%为超老龄社会。2001年我国进入老龄化社会,2021年我国正式步入老龄社会。现在社会每天都发生变化,提前规划布局养老这一件事绝对是百利而无一害的。

(2)能带来什么利好?

个人养老金有助于推进多层次、多支柱养老保险体系建设,可以丰富大家的养老选择,个人养老金主要是面向风险偏好相对较低的投资需求,追求长期的绝对收益,对安全性和稳健性要求较高,而且个人养老金可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等,可以满足不同投资者的偏好,选择种类比较多,参加人可自主选择,选择自由度比较高。

(3)税收优惠

对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。说白了,税较少了,到手的钱多了,相信大家都知道工资越高的人交的税更多,到手的钱也就越少,这个个人养老金有税收优惠,相信很多人都会心动,难哥也心动了。

四、个人养老规划

难哥也提前给自己做好了养老规划,我今年31岁,我个人养老规划主要是分成固定储蓄和与养老基金投资者两部分。

固定储蓄这一部分我大概算了下,从今年开始每年固定存4万,然后等待65岁时可以每年固定领取6万左右,直到终身,并且就算在最后离开时账户上还有100多万可以留给子女。

养老基金投资者这一部分是定投与养老相关的公募基金,自己去投资还不如交给专业的金融机构去做,专业的事交给专业的人去做,更重要的是公募基金公司的基金管理人在养老投资的管理上经验肯定是比我丰富的。天天已开放y份额买入,但难哥不方便开通个人养老金账户,所以难哥我打算投资相关的华夏养老2045(FOF)A ,因为它的业绩是不错的,我打算每周定投100元或者200元,这个金额后续可以根据自己实际来调整,不过目前是定了每周定投100元。相信多年后会给自己带来不错的收益。

以上就是难哥的个人养老规划,相信晚年养老问题应该不大的。

五、华夏优势

上图的数据截止到10月31日。

从上面的数据来看,华夏养老2045和2040这两个年年都是正收益的,华夏养老2040近三年的涨跌幅是33.36%,年化收益是9%,华夏养老2045近三年的涨跌幅是43.42%,年化收益是13%。从业绩对比来看,华夏养老2045三年A的业绩最好,累计收益是53%,年化收益是13%,所以不管是从年化收益还是近三年的涨跌幅都比银行的好,难哥认为是80后、90后专享的养老基金。

#我的养老金规划