本周伊始,债券市场迎来回转下跌行情,许多债券型基金净值出现了波动。而上证指数在3月12日之前的19个交易日中,已放量走出15根阳线,股债两市的多空情绪反转较为明显,“股债跷跷板”效应一词又进入了投资者视野。那么到底什么时候会是“股债跷跷板”行情,背后的逻辑是什么呢?

“股债跷跷板”效应的背后逻辑是什么?

“股债跷跷板”通常是指,长期而言,股债两类资产呈现较明显的低相关性甚至负相关性,即相较于同涨同跌,股债更多时候会呈现反向变动的情况。究其原因,虽然影响股债两类资产的宏观因素大多相同,但它们对资产价格的影响却可能相反,进而使得在相同的环境中,股债走势存在明显差别。

基本面层面

在经济上升期,企业盈利改善推动了股市上涨,但为防止经济过热和通货膨胀的发生,央行通常会采取较为紧缩的货币政策,导致利率上行债市走弱;反之,当经济增速不景气时,企业业绩发生下滑影响股市整体表现,而为稳定经济发展,央行更多将维持宽松的流动性环境,使得利率下行债市走强。

风险偏好层面

此外,投资者的风险偏好会随市场起伏和资产波动而变化,引导资金在不同类型资产间流动,进一步推动股债走出相反趋势。在权益市场上行阶段,股票关注度逐渐升高,通常大多投资者会开始倾向于将资金配置到股票这类风险资产中以争取较高收益,而权益市场震荡时,避险情绪显著提高,资金又重新流向债市。

流动性层面

股市和债市分属于不同层级的流动性。股票市场的潜在资金供给来自居民、企业和非银存款,所以股票市场属于广义流动性层级,一般来说,广义流动性提升,则有利于股市上涨;狭义流动性是指银行间市场的流动性,对于债券市场来说,主要潜在资金供给就来自商业银行,如果降低金融机构的超额存款准备金率,意味着可动用投资债券的资金充裕,则利好债市。

流动性的源头在央行,央行向市场投放流动性是通过商业银行这一中介进行的,所以央行流动性的变动首先带来的是狭义流动性的变化。而商业银行则通过信贷关系创造流动性,带来的是广义流动性的变动。然而,商业银行创造流动性这一环节,有时会和央行释放或收紧流动性有滞后性或者方向相反,从而会出现狭义和广义流动性松紧不一情况,而在这期间就会呈现“股债跷跷板”现象。

不过回顾历史,“股债跷跷板”也并非始终稳定存在,也会有股债双赢或者“双杀”的时候。这种情况大多是因为,如果流动性问题成为阶段性主因时,比如持续性的流动性宽松或者紧缩,会导致股债市场走势趋同,出现“股债双牛”或者“股债双杀”的情况。同时美元流动性、流动性传导结构等因素都可能会使得“股债跷跷板”失效。

如何巧用“股债跷跷板”做好投资?

全球投资大师霍华德马克斯曾言:“好资产变成坏资产,坏资产又变成好资产,就是周期循环。投资成功的关键是懂得周期,万事万物皆有周期,因而周期内肯定会有起起落落和重复循环。”

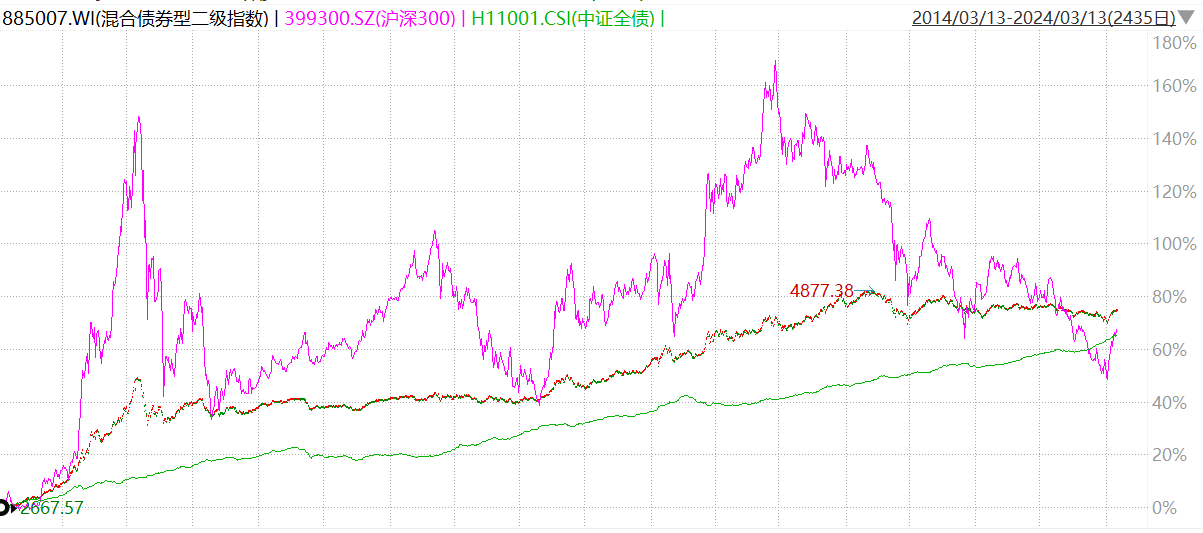

因此,面对股、债之间的此消彼长,投资者不妨淡然一些,借助资产配置,可以考虑沿着“债打底、股增强”的思路,或许既能把握住股票市场上涨机会,也有望在股市震荡下行时守住资产底仓。以配置80%以上的债券类资产叠加不超过20%的权益类资产的二级债基指数为例(实际权益中枢或有调整),该指数在过去十年间长期表现相对稳健,收益优于中证全债指数,波动也明显低于沪深300指数。

数据来源:Wind,统计区间:2014.3.13-2024.3.13,指数历史业绩表现不代表未来,市场有风险,投资需谨慎。

你可能听过一句话:“从长远看,约90%的投资收益都来自于成功的资产配置”。而基于“股债跷跷板”效应,债券是资产配置的重要可选项,但个人投资者很少直接参与。因此对于普通家庭和个人投资者,在充分考虑自身风险承受能力的基础上,通过一定比例的债券型基金产品完成资产配置,或许是一种穿越震荡,践行长期投资的便捷之选。

$中信保诚稳达C(OTCFUND|006178)$$中信保诚至泰中短债债券C(OTCFUND|004156)$$中信保诚景华债券C(OTCFUND|550013)$