手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2024.12.18;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

A股市场本周延续调整之势,盘面大强小弱,市场风格有一定的切换。上周释放利好信息之后,A股市场年前将处于新利好的空窗期,市场的风险偏好有所收缩。部分浮盈资金选择获利了结避险,前期的热门高位股,最近出现普遍性回调。

周三、周四,沪深两市的总成交额连续低于1.5万亿。11月下旬,A股市场也曾出现这一现象,但市场随即宣告调整结束,上攻之势一直维持到12月10日。10月下旬以来,A股市场主要指数呈M状走势,在没有巨量流动性配合的情况下,难有大的系统性行情。

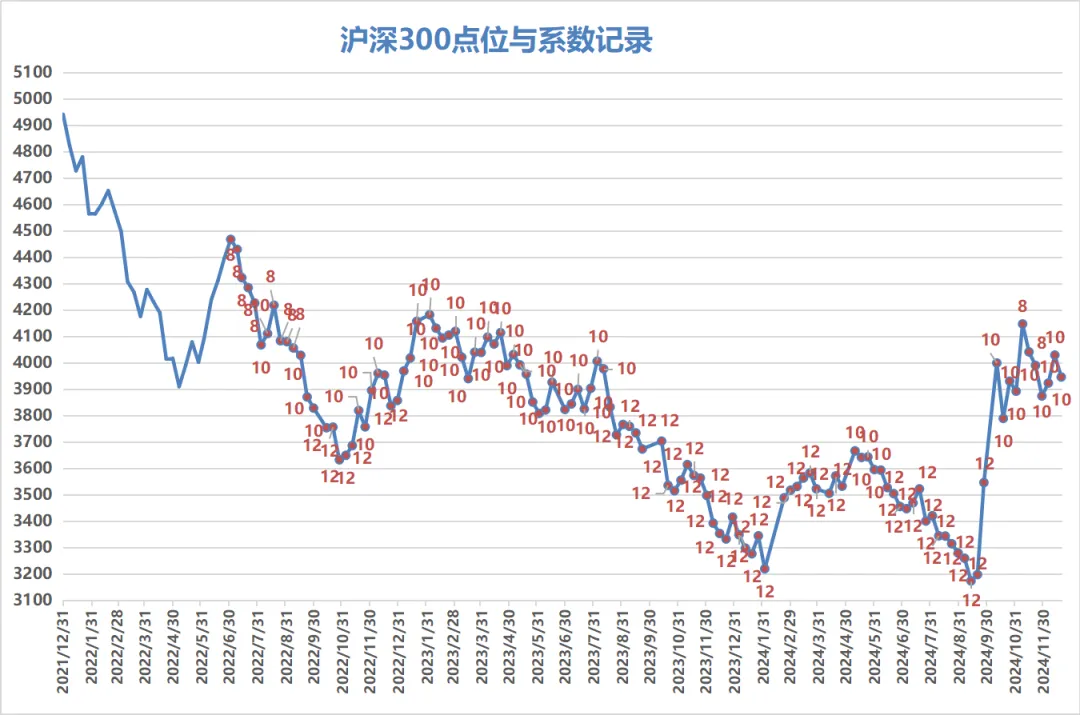

主要指数的估值,与上周相比变化幅度不大。当前A股市场的大盘蓝筹板块弹性不足,少有行业能走出盈利与估值协同提升的“双击行情”。回看熊市区域,上证指数每逢3000点以下,都值得布局。2023年9月至2024年9月,沪深300指数以3600-3700点为分界,形成了一个W底,市场曾两度给出黄金坑。

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

本周基金投资社区的活跃度变化不大,Y类指数基金的设立带来了话题度,选基攻略、配置策略等分析文章有较多出现。美联储降息但美股旋即大幅下跌,在周四的社区中有较高的讨论热度。

从媒体的传播指数看,人工智能豆包大模型近日再度升级,苹果公司与国内互联网大厂洽谈,将整合人工智能模型到iPhone手机中,是联动市场主题投资的热点新闻。10年期、30年期国债收益率出现高位波动,2025年的债市年度策略、投资分析,近期有一定的媒体热度。QDII ETF普遍溢价,美股回调能否带来投资机会,美联储新年的降息节奏,则是近期国际市场的热点。

从投资社区互动以及与投资者的直接交流情况看,近期投资者的资金流入欲望明显降低,投资者对市场的热情也在下降。已配置的权益部分,不想在当前的价格区间里大幅加仓,想加仓的基金近期尚未回调到位,市场不上不下,点位不高不低,让投资者的观望情绪十分浓厚。债市的持续火热,分流了一定的权益资金,但客观上也让投资者意识到了资产配置的价值。

从新发基金的情况看,本周新发市场的热点被债券型基金包揽,东财基金旗下的国债ETF首募规模60亿,是近两年来,首发规模最大的债券ETF。富国中债优选投资级信用债指数基金,首募规模也达到了60亿。12月新成立的主动权益基金,最高规模仅有不到5亿。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于正常的状态。

三、经典组合年化收益率指标

数据来源:qm,截至2024.12.18,不作为投资推荐

组合当前年化收益率约8.33%,从近期的市场投资看,在A股市场整体进入震荡区间后,100%的权益仓位并不能带来突出优势,7-8成的权益仓位,再辅以其他资产配置,如固收、商品、海外发达市场与新兴市场权益基金,也可以跑赢沪深300指数。

四、综合研判

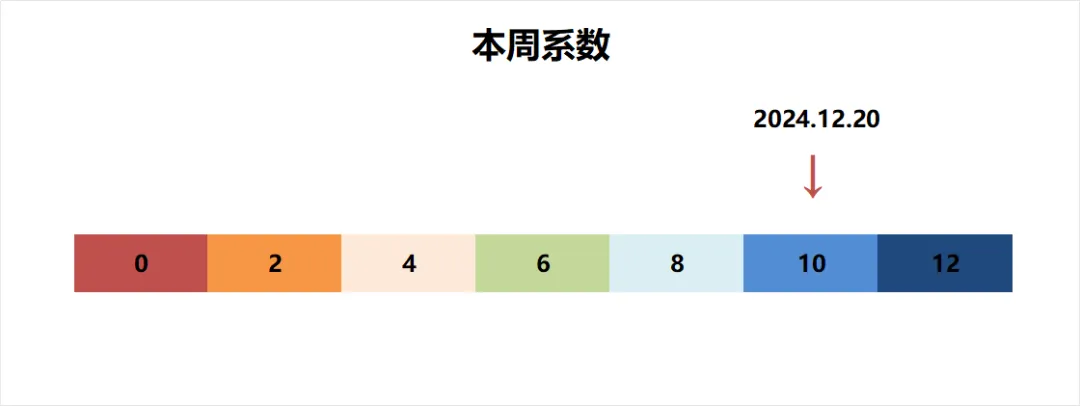

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为10。