时至今日,我想大家对于偏股基金这个指数应该已经不再陌生。

根据中证指数公司的定义,偏股基金是中证偏股型基金指数(指数代码930950)的简称,指数以公募基金市场上所有股票型基金以及混合型基金中以股票为主要投资对象的基金作为样本,采用净值规模加权的方式编制指数,以反映全市场所有偏股型基金的整体走势。

尽管股票型基金中含有较大比例的指数型基金(包括被动指数基金和指数增强基金),但就整体而言,偏股基金指数依然是一个以主动偏股型基金为主的指数。

相较市场主流业绩基准沪深300指数而言,偏股基金指数能够更好地代表全市场主动偏股型基金的整体表现,或者更进一步来说,其能够更好地代表全市场主动权益基金经理们的整体投资水平。

事实上,随着基金投资的日益普及和深入,市场上也越来越多地把偏股基金指数作为衡量基金投资业绩的重要基准或者参考标的指数。

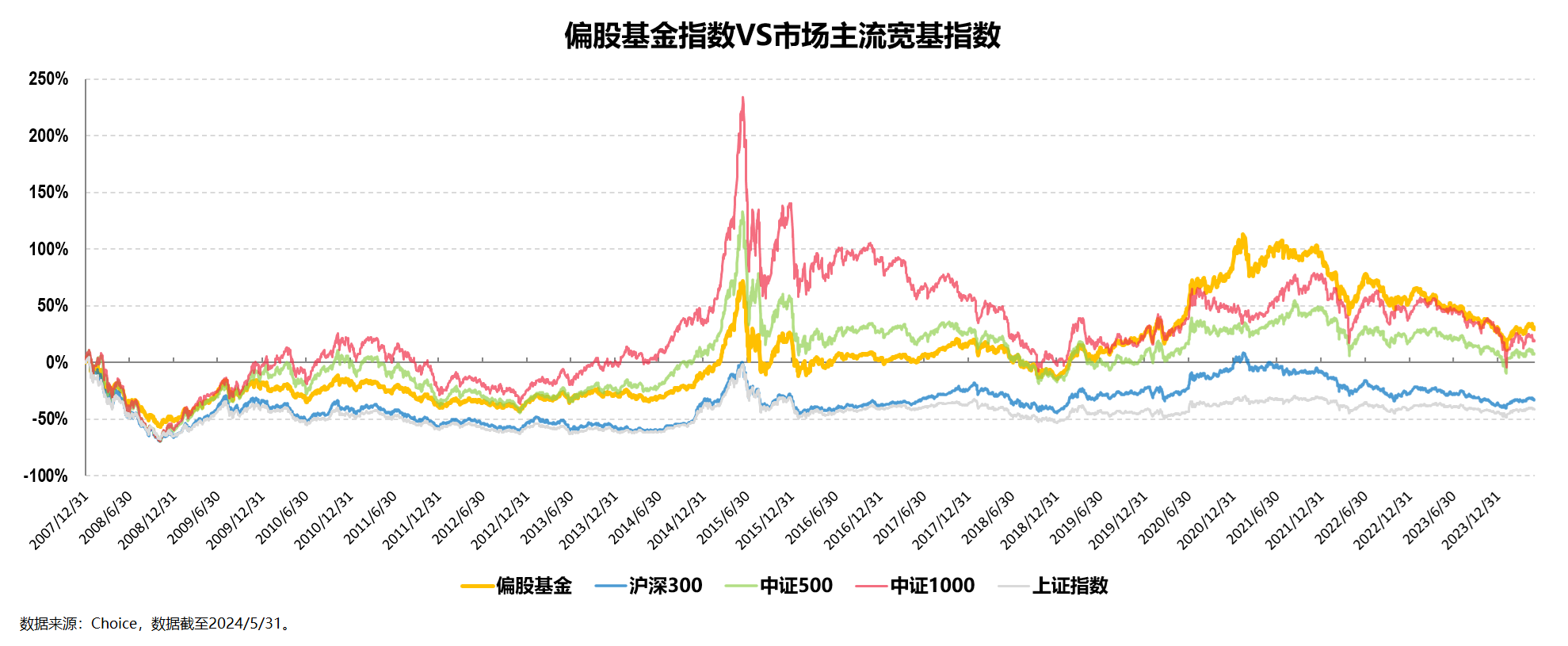

不得不说偏股基金指数的确算得上是一个好指数,有图为证:

基于上图,我们至少可以看到如下两个角度的信息:

整体从最终收益的角度来看,偏股基金指数在上述区间内(2007/12/31~2024/5/31,下同)跑赢了分别代表大中小盘的沪深300指数、中证500指数和中证1000指数。

具体从跑赢方式的角度来看,偏股基金指数一方面对市场主流业绩基准沪深300指数有长期较为持续的超额收益,体现为金黄色代表的偏股基金指数几乎全面“碾压”蓝色代表的沪深300指数(更不要说长期被沪深300指数碾压的上证指数了);

另一方面虽然偏股基金指数无法“碾压”绿色代表的中证500指数和红色代表的中证1000指数,但其凭借更低的回撤和波动,最终在收益上依然跑赢了这两大指数。

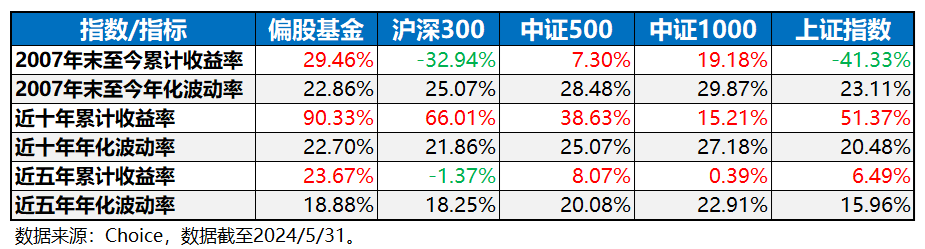

如果从更精确数据的角度来看,在上述各区间内,偏股基金指数在与沪深300指数和上证指数波动率差不多的情况下其收益率大幅跑赢了这两个指数,与此同时,偏股基金指数在收益率跑赢中证500指数和中证1000指数的情况下其波动率明显低于这两个指数,意味着偏股基金指数的投资性价比(夏普率)无疑是其中最高的。

所以不管当下市场如何诟病主动权益基金(及其基金经理),长期来看,偏股基金指数代表的主动偏股基金跑赢市场(如果说沪深300不能代表市场的话,那么再加上中证500和中证1000应该足以代表市场)依然是不争的事实。

我估计“偏股基金指数是一个好指数”的争议应该不大,所以我们多花点篇幅在标题的第二部分:偏股基金指数并不是一个好基准。

其原因在于:

首先,要跑赢偏股基金指数很难。

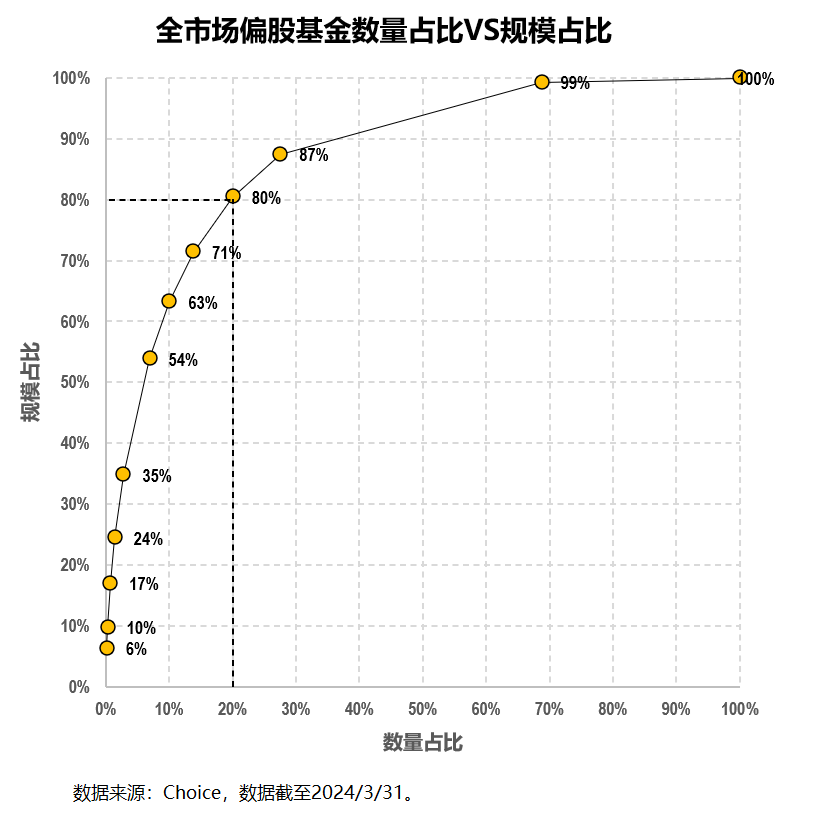

众所周知,公募基金市场是个“马太效应”(又叫二八定律)极为明显的市场,如下图所示,数量占比20%的偏股基金其规模占比正好为80%:

而如前文所述,偏股基金指数又是以净值规模加权的方式编制指数,也就是说基金规模越大,则其在指数中的权重占比就越大,意味着偏股基金指数的风格基本就由那些“大规模”的基金所决定,这就使得偏股基金指数首先必然更偏大盘风格。

又因为那些“大规模”的基金在行业上主要集中于消费(主要是食品饮料中的白酒)、医药生物、新能源、半导体芯片等成长板块,这就使得偏股基金指数整体会更偏大盘成长风格。

上表虽然仅列举了偏股基金指数中规模最大的20只成分基金,但已经足够我们“管窥一豹”了。

所以问题就来了:

如果要在牛市中跑赢偏股基金指数这种相对极致的大盘成长风格,那么就必须选择更加极致的风格;但如果选择了更加极致的风格,那么在随后的熊市中必然会跌幅更大。

比如我们以偏股基金指数最近一轮牛熊为例(牛市区间:2019/1/3~2021/2/10,熊市区间:2021/2/10~2024/2/5):偏股基金指数在两年左右的牛市区间内跑出了一个149.95%的高收益,但在随后的三年左右熊市区间内又跑出一个47.80%的较大跌幅。

纵观全市场来看,能跑赢第一个牛市区间收益率的偏股基金超过4成,但同时还能跑赢第二个熊市区间收益率的偏股基金就变成了四分之一左右;

而如果再叠加一个连续5年(2019-2023年)都要跑赢偏股基金指数的条件的话,这样的偏股基金全市场甚至不足3.70%。

其次,偏股基金指数多个阶段的绝对回撤较大。

就这一点我估计大家绝对能感同身受,事实上当下市场对偏股主动基的诸多诟病其根源正是来自于上一阶段高点(2021/2/10,下图中黑圈3所示)至今接近50%的最大回撤。

也就是说,如果不幸买在这个高点附近,至今亏损个30%-40%那都是稀松平常的事儿;即便有幸买在之前的较低点,但如果未在这个高点附近止盈卖出,那至今也就是坐了把过山车。

以上两种较为常见情况的投资体验显然都好不到哪去。

更严重的地方在于,从偏股基金指数基日(2007年12月31日)算起,至今16年多的历史中,类似级别(回撤50%左右)的最大回撤就出现过3次(图中黑色圆圈所示),而最大回撤30%左右的情况(图中黑色虚线所示)更是比比皆是。

如果实际投资以偏股基金指数作为业绩比较基准,那么即便跑赢了偏股基金指数,其阶段绝对回撤的杀伤力也绝对不容小觑。

比如以前文提到的连续5年(2019-2023年)跑赢偏股基金指数、全市场占比不足3.70%的那批已经足够优秀的偏股基金为例,的确这批基金2019年至今的区间平均最大回撤-38.03%远小于偏股基金指数同期的最大回撤-47.80%(所谓跑赢10个点以上),但其接近40%的回撤又有几个人能承受?

事实上,即便是其中阶段回撤最小的那几只偏股基金,其区间最大回撤也超过26%,说起来已经跑赢偏股基金指数20个点以上了,但如果资金量够大且仓位够重的话,这样的回撤依然可能是很多人的“投资不能承受之轻”。

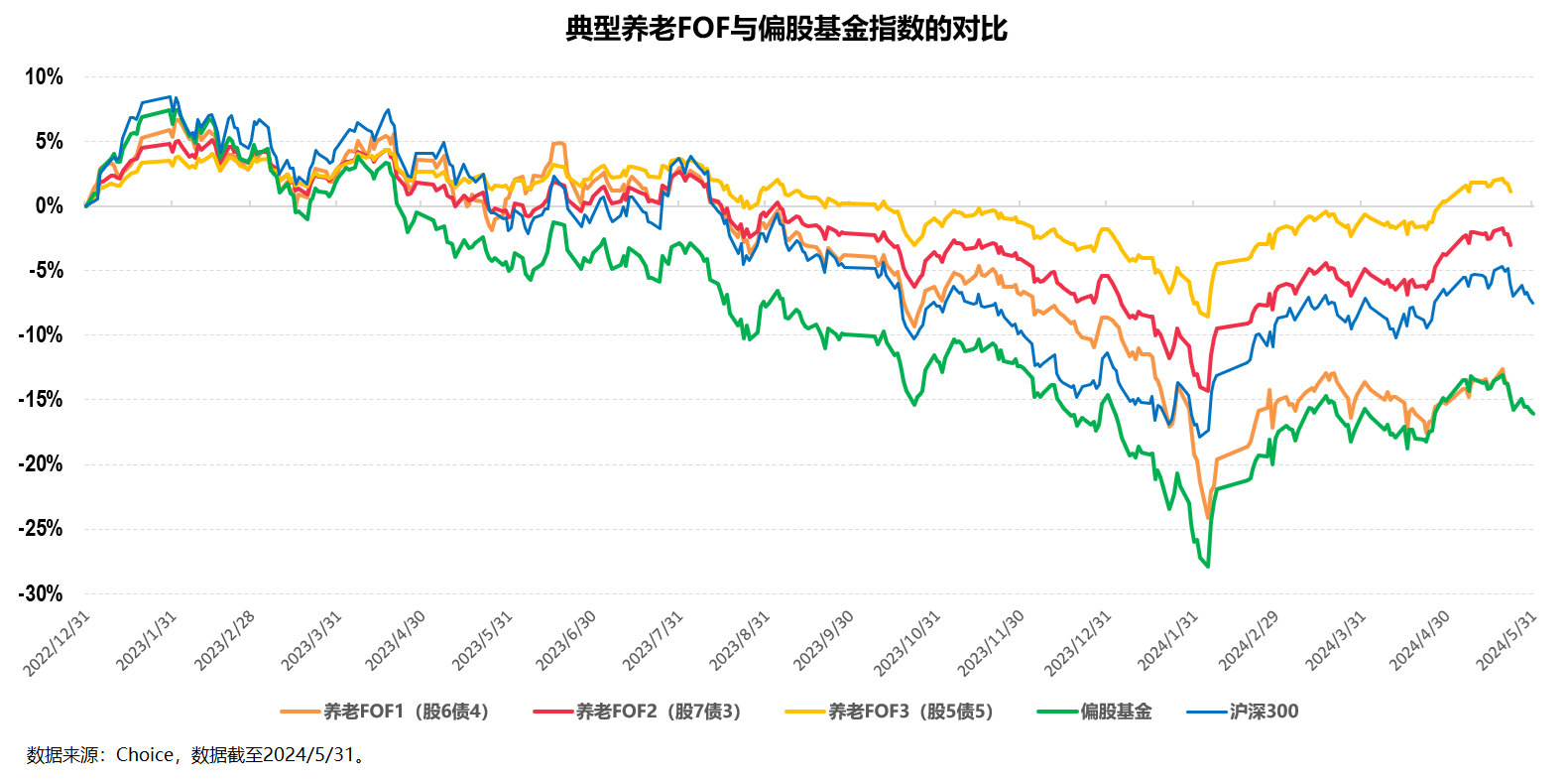

更“切肤”的感受可能来自2022年底开始的个人养老FOF:

我估计很多当年开通个人养老账户并开始投资养老FOF的小伙伴可能至今账户都还是绿的。

如果不幸买了上面的养老FOF1,至今亏损个15%-20%应该没啥问题,毕竟其在上述区间内(2022/12/31~2024/5/31)的最大回撤高达28.93%,然而其在上述区间内绝大部分时间都跑赢了偏股基金指数,最终也压线跑赢了偏股基金指数。

即便有幸买到了上图中明显跑赢偏股基金指数(以及沪深300指数)的养老FOF2和养老FOF3,至今也大概率还是绿的,尽管可能绿的不多。

这里的问题是,这两只产品已经算得上是全市场天花板级别的养老FOF了(估计也可以跑赢同期市面上绝大多数基金投顾组合),但又有多少人能满意其上述区间业绩?或者更确切来说应该叫做又有多少人能接受其区间最大回撤呢(FOF2的区间最大回撤为-18.46%,FOF3的区间最大回撤为-12.39%)?

比如身为持有人的我就不是很满意这个回撤(不要问我为什么知道这个,问就是我正好持有了上述三只养老FOF)。

讲到这里,我不确定大家是否已经觉出我写这篇文章的出发点,这里给觉不出的小伙伴一些提示信息。

首先,就投资股票的主动偏股基金而言,大盘股代表沪深300指数天然就是一个很好的业绩比较基准,可以较好地衡量主动基金经理投资股票的能力。

其次,就投资基金的基金(或者投顾组合)而言,全市场主动偏股型基金代表偏股基金指数同样天然就是一个很好的业绩比较基准,可以较好地衡量FOF基金经理或者投顾组合主理人投资基金的能力。

但对我们普通投资者来说,我们投资基金真的只是为了跑赢沪深300或者偏股基金这些指数么?

不可否认有的人确实就是这个目的,但我认为更多人并不一定就是这个目的(比如我就不是)。

事实上基于我多年来与小伙伴们“打成一片”的实践认知更进一步来看的话,我认为更适合大多数人的投资目标应该是稳健的保值增值(如何实现这个投资目标绝对值得讲一期)。

这里的最大区别在于,跑赢沪深300或者偏股基金更多考虑的是收益维度,或者说是收益为主,风控为辅;而稳健的保值增值则需要同时考虑收益和风险两个维度,两者的重要性至少是同等的,甚至略偏“风控第一,收益第二”也未尝不可。

所以今天文章的标题可以解读为:对于我们普通投资者来说,从收益角度来看,偏股基金指数是一个好指数;但从风险(控制)角度来看,偏股基金指数并不是一个好基准。

当然,从更本质上来看,这里其实是在探讨投资者适当性的问题,也即:投资者应该根据自身的风险承受能力选择合适的基金(或基金组合)产品来投资,而偏股基金指数可能是一个很多人实际上并不能承受(其风险)的投资基准。

完整起见,文章的最后部分我简单对“如何利用好偏股基金指数”做些发散性思考,毕竟其好歹都是一个“好指数”。

发散一:降仓投。

上图还是偏股基金指数的收益回撤图,但用的是其“半仓”数据(即50%偏股基金指数),忽略肉眼看不太出来的收益减半和波动减半,至少右轴所对应的最大回撤减半是很容易看出来的。

而更为关键的一点是,半仓之下的那些历史极端情况下的最大回撤(图中三个黑圈所示点位买入)似乎也勉强能接受了,至于平常情况下的一般回撤那就更能“接受”了。

发散二:择时投。

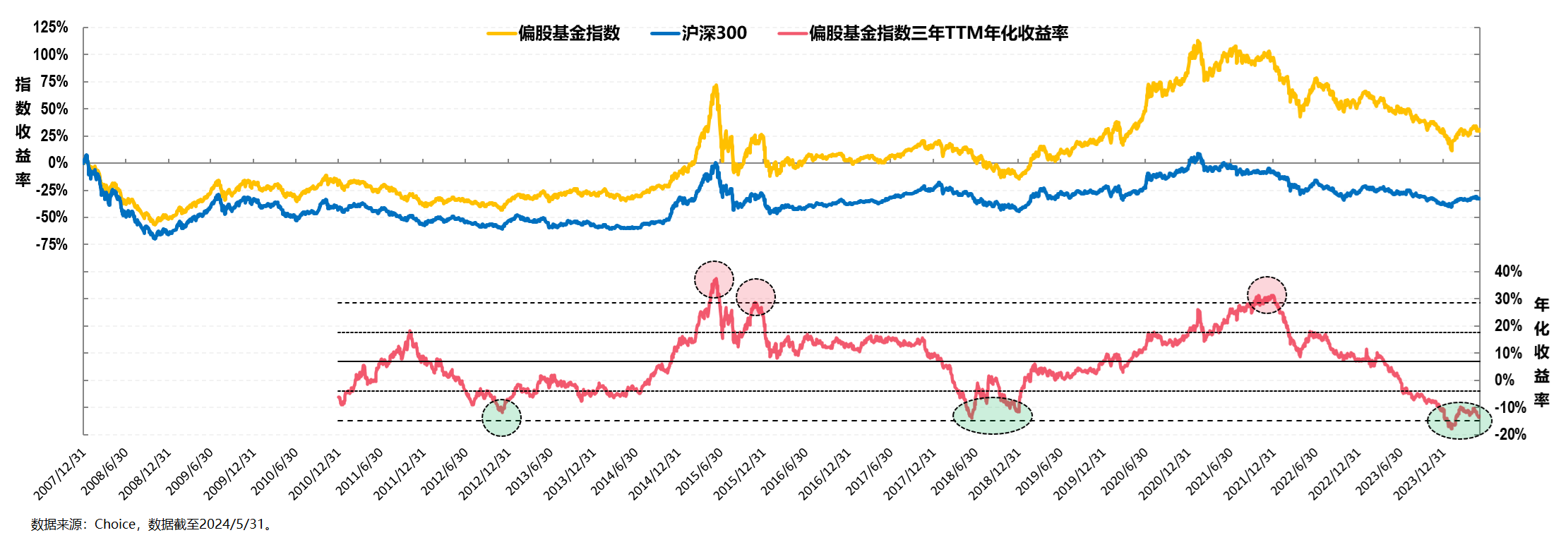

有鉴于偏股基金指数的较高波动性和较大区间回撤,如果真要投的话我认为择时投是必须的,而上述这个之前曾经放出来过的图就可以是一个参考。

基于历史数据来看,红色圈代表的正两个标准差处都是止盈的好时机,相应的绿色圈代表的负两个标准差处则都是买入的好时机,其中最后一个绿圈正好覆盖当下。