甩卖

随着地产调控的深入,近期一些地产公司(甚至是TOP10里面的)已经开始支撑不住了。根据坊间传闻,这些公司的现金流情况出现了比较大的危机,并且近期四处甩价卖房,似乎是为了回笼现金。

对于当前的房地产行业,我一直以来的看法是进入剧烈分化的时代,如果说银行的分化是头部银行赚钱其他银行沦为平庸。那么地产行业的分化就是活下来和僵尸化甚至退出的情形。

而不久前的华夏幸福,只不过是拉开一个序幕。

这里需要注意的是,除了一些可能要被出清的地产企业外,大家还需要避开一些跟出清企业有比较密切关联的公司,我简单整理了一些相关企业,大家参考下。

绿色背景的是相对比较安全的一些来往企业,红色背景的则是危险系数大一些的企业,另外大家可能比较担心的帝欧,它的主要客户是碧桂园和万科这些龙头,大概率是比较安全的。

所以对于地产板块,我一直都非常不建议大家去配置相关的指数,而是要认真挑选一些比较大概率能活下去的经营稳健并且有独特优势的龙头。

分化

那么,在未来的这段时间里,我们要如何观察一些地产公司的走向。

首先,在拿地这块,如果是逐渐僵尸化的企业,未来一段时间里将会逐步退出拿地市场,这是一个比较显著的现象。

但是,这不代表激进拿地的就是好事,尤其是今年上半年如果过于激进拿了太多地王,那么后续也会面临比较严峻的考验,比如借钱创,今年上半年的拿地节奏就不太好了,这是需要注意的地方。

所以,未来是属于能够尽量控制风险下稳健拿地耕耘的地产公司,这点无论是万科保利、亦或是中建亲儿子中海,也都做得比较不错。

像万科今年1-4月拿地的金额大概占了销售金额的29%,相比19年的25%有轻微提升,不会过于激进,非常稳定。

另一种,则是依旧处于逐步扩张当中,不过由于有自己的一些不太受住开政策影响的基本盘利润,那么也大概率能比较好地存活下来。

除此以外,融资利率的变化、毛利率的情况都是值得跟踪的点。

最后,如果对于能够好好活下来的地产公司,当前的安全边际我们也需要做一个评估。

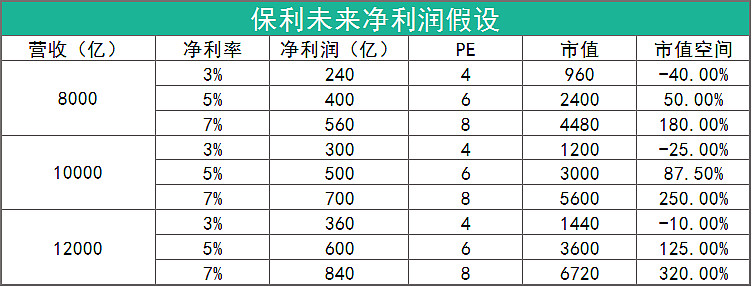

考虑到保利目前的稳健经营状况,未来的营收可以达到1万亿上下,那么我们按照营收和净利率的不同档次来做一个比较保守的利润评估。

在这个评估下,最极端的情况(营收8000亿、净利率3%、估值4PE)下,保利则有可能要再跌40%,但是其他各个假设情况下,保利的空间则是从-25%到320%的收益,另外这里还没有计算分红部分的影响,如果以5年时间来看,这个收益大概是0-350%左右。

也就是说,在比较极端的环境下,如果未来保利能够顺利渡过行业低谷,那么潜在的回报还是非常不错的,而如果极端一些,那么这笔投资也比较难亏钱。

这里一个比较重要的假设是3%的利润率,之所以给这个利润率作为底线,主要是参考另一个同样苦逼的行业——基建,假如地惨行业最后变成一个纯运营角色的状态,那么这大概是最后的一个底线利润率,也算是假设当中最恶劣的情况。

而正常运作下的话,5%应该是未来龙头地产公司在政策打压下的一个比较合理的净利率。

以此作为假设起点,那么我们就可以比较好地评估投资价值和安全边际了。

所以,虽然当下地产行业处于比较显著的低谷期,但是如果里面的龙头通过稳健经营渡过危机,那么反转后的回报,大概率会非常不错。

底部切换

最后,如果大家认为手上的地产公司不靠谱,想要进行底部的换仓但是又舍不得割肉,或者是不知道切换到哪些品种的话,这里给大家提供一些思路。

首先,强烈不建议去追高热门板块。

如果你在底部对某些品种进行割肉然后去追高市场火爆的热门品种,那么很可能会在后续迎来剧烈波动甚至由于买的太贵,而导致二次亏损。

除非你认为这个品种的估值确实依旧处于非常低估的阶段,比如上年11月的中远H,虽然底部涨了快3倍,但估值依旧很便宜。

相对的,如果是底部切换,建议同样挖掘处于估值底部的品种,最好还是近期也出现比较大回撤的。

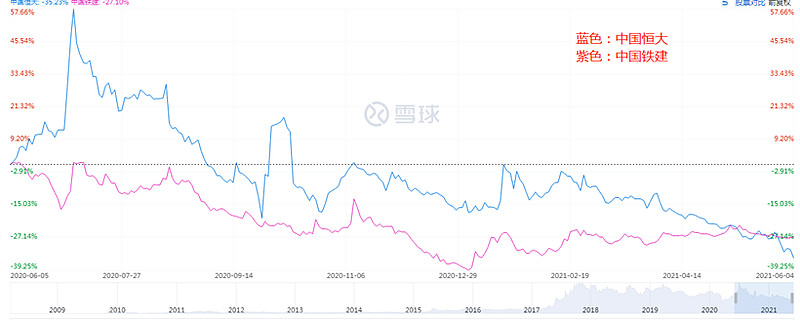

比如恒大最近一年跌得挺惨的,但是如果你看同时期的铁建H,也同样跌不少,所以如果你把恒大切换成铁建,那么至少在这一年时间里,并没有落后太多。

当然,这里很重要的一个前提是铁建当前是一家值得投资的公司,如果你认为没有投资价值,那么必然不能因为同样跌了很多的理由去进行切换。

这样操作,至少可以一定程度缓解大家害怕“割肉”的心理,因为“机会成本”也没有太大丢失。

---------

1.简单说说资产包情况,这周资产包发力的板块主要是成长资产包,其中按摩椅和床垫有不错的表现。

黑四类和美股近期继续躺平,尤其是黑四类板块,由于估值不便宜在不考虑纳入银行板块的情况下近期会比较煎熬,基本面状况没太大变化,建议继续保持耐心