中证500

最近这段时间,中小盘的走势相比大盘要强势不少。

代表小盘的中证1000和代表中盘的中证500最近几个月都显著跑赢了傻大黑粗的沪深300,让人感觉回到了2013年那段时间。

而大家对于中小盘的喜好,似乎也是因为2013-2015年的中小盘大牛市,而对这板块念念不忘。

不过,如果是一直关注我的朋友,应该了解我是从来都不建议大家去配置中证500。

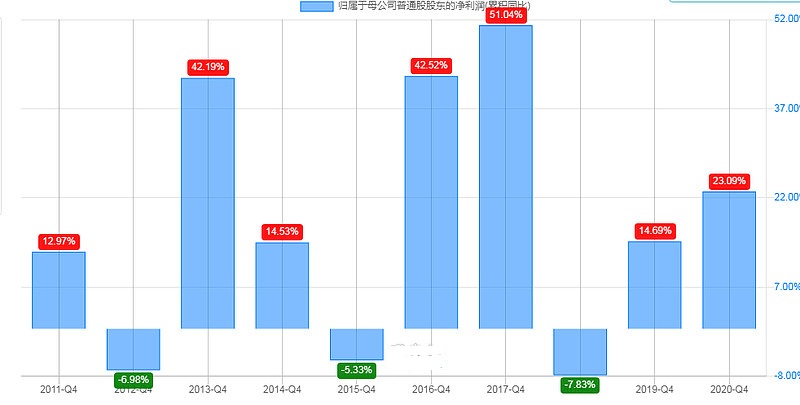

其中一个说的最多的理由,自然是中证500的历史ROE一直比较差。

而2013-2015年的那一波大涨,本质上是依靠定增并购来虚增注水业绩,使得短期产生巨大的成长性,而最终则引发了2018年的商誉暴雷潮。

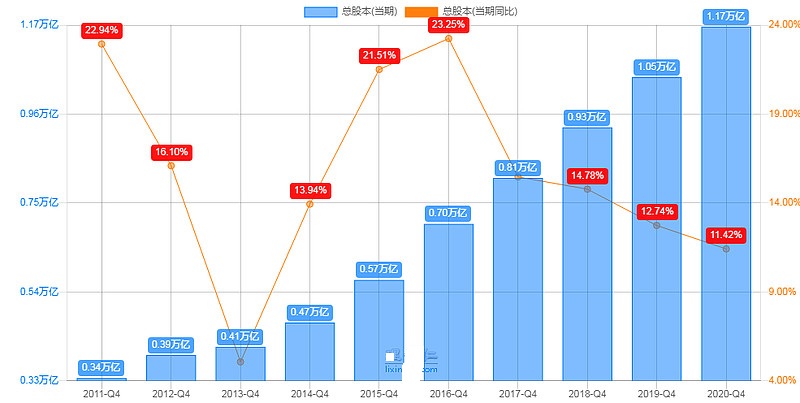

这里顺便科普一个点,实际上13年中证500的净利润增长是非常高的,这波热潮延续到15年年中。

但实际的ROE却一直低位徘徊,就是因为这些业绩通过大量并购完成,而并购的资产运营比较差,反映出来就是股本数大幅提升。

而更深层的原因,则是中小盘本身要跑出优质龙头的概率并不高,而在他们刚跑出来之后,却又迅速地被纳入到沪深300里面,而沪深300被淘汰的品种,则又很容易跑回去中证500。

比如最新一期沪深300调出的阳光城、美锦能源、中南建设这些二线地产和能源股,中证500就去接盘了。还有像暴涨了一大轮的三线白酒股酒鬼酒,中证500也跑去接盘了。

所以,这就使得中证500这个指数长期下来的企业质量,都相对比较差,并且经常要当接盘侠,尤其是在A股这种传统行业过度集中的机制里。

有朋友可能会觉得哪怕优质的企业去了沪深300,后面也会有新的好企业进来,这个没有说错,但是如果纳入的企业里优秀的比较少,不好的企业更多,那么就很容易导致整个指数拉跨了。

中小盘的投资机会

不过,这不代表当前中小盘不具备机会,只不过我们要抓中小盘的机会,则需要通过更加细致的方式去挑选一些细分领域的龙头。

昨天在聊到互联网板块成长股的时候,有三个阶段,实际上要找传统板块的中小盘成长股,类似于找互联网板块的第二阶段——变现加速同时估值相对合理甚至便宜的阶段。

比如说,这两年突然被机构强烈看好的东方雨虹,就是通过集中度的稳定提升来实现变现加快。

在经历了1718年的低迷后,这两年雨虹的净利润增速显著加快。然后18年年底的时候反复被鞭尸的现金流问题,现在也变得不是问题了。

另外,行业的老二科顺也是类似的情况。

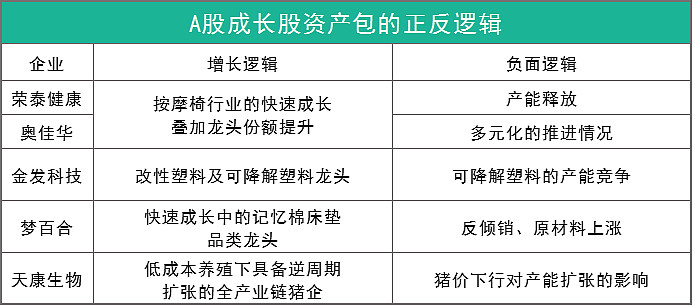

如果大家看回我的A股成长股资产包,实际上里面的思路也是类似,只不过他们目前估值相对便宜,是因为他们分别遭受到一些类似雨虹18年时候的质疑。

这些中小盘的成长股增长逻辑其实基本都是遵循一个模型——行业空间或增速大,龙头份额小。

当然,这里面有的负面逻辑影响比较明显,而有一些则相对薄弱。

如果大家想要在一个比较好的价格下去配置细分龙头的成长股,那么就需要评估这些负面逻辑是否真的会造成毁灭性影响还是短期影响,又或者是如果真可能造成毁灭性影响,这种概率会有多大。

就好像同样是受反倾销逻辑的影响,隔壁的几个轮胎龙头上一年就涨的好好的。

又好比中国建材,前几年最困难的时候市场都以为它要破产,结果熬过了出清期后,利润就逐步回暖了,然后股价也跟着回来。

还有一个大家非常熟悉的白马股例子——上海机场。

如果你判断上海机场在2025年的时候运作能够恢复正常,从而使得议价能力也回来的话,那么当前的上海机场大概率会是一个可以考虑配置的机会。

那么可能有朋友要问,有没有一些增速比较强估值又没那么贵的成长股?

这个倒不是没有,隔壁美股的金山云和360数科最近增速极快,估值也不贵,但金山云也同样包含负面逻辑。

实际上只要股价不涨你总能找到理由。

成长股的配置思路

由于估值相对合理的成长股或多或少都会有负面逻辑(实际上哪怕现在的雨虹现金流问题也没解决),所以我提到配置思路的时候,都会强调一个轻仓分散平均赢的思路。

这里还有一个细节,就是这些品种的风险源尽量不要有重合,有时候甚至可以相互抵消。

比如,荣泰和奥佳华同时买入,其中一点作用就是如果他们一旦有一个显著跑出来,那么你不至于完全错过。当然最好就是两家一起跑(类似格力美的),这也是目前的情况。

又比如,梦百合的一个负面逻辑是受到原材料和反倾销的影响,那么最好其他品种的风险源尽量避开这两点。

上午的地惨又上演一波拙劣的骗炮的行情。。