基金投资杂谈-大与小

一表说

理念:信奉价值,坚持稳健均衡长期投资,注重风险控制,追求可持续的长期收益;

聚焦:努力挖掘优秀基金经理,专注基金组合配置。

2021年6月2日

“东方财富号自媒体平台”有许多我喜欢的财富号,尤其喜欢拜读自选基金池中基金经理的帖子或者访谈,这些帖子对于更好的理解基金经理的投资框架及动态操作思路很有帮助。

刚读完财富号“中泰证券资管”新发帖子“大票又涨了,小票还值不值得买?”,很是疑惑,也深受启发。

部分摘录如下:

“近期,我们听说有机构为研究标的设置了200亿市值的下限门槛,这就意味着超过80%的股票失去了被研究的资格。”

“支持放弃小股票的理由有两点,一是强者恒强,大公司本身就受益于马太效应,而小公司本身竞争力就比较弱。二是即便小股票有所表现,但是受制于持股比例的限制,它或许对大机构的组合的净值贡献也非常有限。

反对放弃小股票的理由也有两点,首先小股票当中也有落难的公主,遗落的明珠当然要捡。其次,风格分化的钟摆摆过头了,总要摆回来,总有人相信均值回归的力量。”

偏价值风格的中泰证券资管优秀基金经理姜诚认为:

“摒弃掉屁股决定脑袋的观点,我觉得正反两方说的都有道理。

首先强者恒强的马太效应虽然很强,但显然不能把所有的小公司都一竿子打死。二是均值回归的力量仍然很强,但是它也不意味着所有的小股票都能享受到估值的回归。

首先,小公司作为一个整体,长期表现大概率上是弱于大公司的,要对这件事有心理预期。其次,市场目前整体上对于小公司的研究的投入是明显不足的,所以这里边一定有落难公主,再次,落难公主一定是少数,你一定要付出加倍的努力和投入,才能找到她。最后,不要指望股价或估值水平一定就会回归。要买小股票,更加要抱着永远都不能卖的心态,用最严苛的标准才能找到最好的。”

这两年“核心资产”、“优质赛道”十分盛行,

这些资产有意无意的成了很多优秀大基金的“抱团”标的,当中大多数都属于大市值大票。

说到“核心资产”和“优质赛道”,任何事物都不是一成不变的,如果回到多年之前,曾经很风光的“五朵金花”是否也是曾经的“核心资产”、“优质赛道”?

任何事物都要一分为二看,都是动态的。小可以变大,大可以变小甚至可以归零。今年的“核心资产”和“优质赛道”,过几年之后未被还是。

基金经理姜诚关心的是基金投资的标的即股票,既不偏向大票也不拒绝小票,关键是优质。而作为一名普通的基金投资者,既要关心基金投资“标的”的大小也就是既要关心基金的投资风格,也要关心基金规模的大小。

关于基金投资标的即股票的大小(基金风格)

有的基金经理因为投资风格、投资偏好或者是投资能力等原因,投资范围偏向大盘股,尤其是那些规模比较大的基金,甚至是因为规模原因不得不偏向大盘股;有些基金经理尤其是选股型基金经理,更关心的是标的是否足够优秀、足够安全并具有足够高的投资性价比、投资潜力等等,而不管是大票还是小票;也有不少基金经理尤其是偏成长风格的基金经理却喜好小票标的。当然还有一些基金因为投资范围受限只能投资大票或只能投资小票。

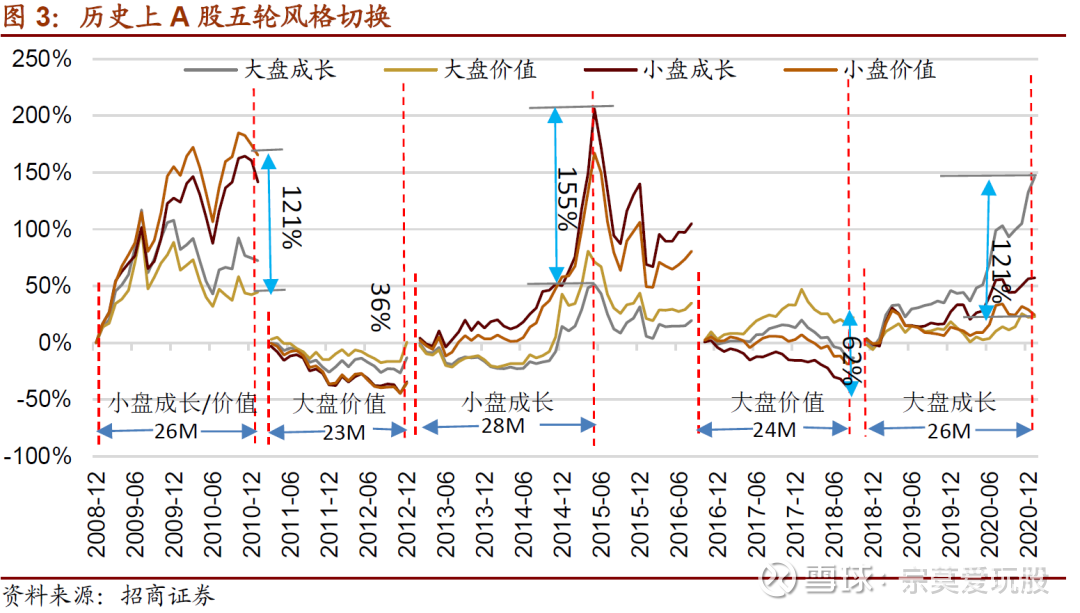

招商证券策略研究所张夏今年二月份在《金融界》发表的深度文章“风格轮动启示录:不可不察的风格切换”对A股从2009年1月至2021年1月市场风格切换做了详细剖析,大概有如下几个阶段:

1、2009年至2011年2月:成长的崛起,实际风格:小盘成长/价值。

2、2011年3月至2013年1月:熊市的两年,实际风格:大盘价值。

3、2013年2月至2016年9月:新产业的世界,实际风格:小盘(先小盘成长、后小盘价值、最后小盘成长)。

4、2016年10月至2018年10月:壳价值的覆灭,实际风格:大盘价值

5、2018年11月至2021年1月: 机构的盛世,实际风格:大盘成长

附图如下:

如此说来,是否可以简单地通过大小风格或者价值成长风格轮动配置达到收益最大化?理论上是可以,但现实很骨干,反正臣妾做不到,相信绝大部分基金经理哪怕是很优秀的基金经理也做不到。有兴趣的朋友不妨可以深度阅读张夏研究员的原文。

既然普通基金投资者很难做到通过风格轮动配置达到收益最大化,如何应对现实存在的风格轮动,甚至是大轮动中套有快速的短时间小轮动的A股市场?

一表说的应策略是均衡配置,以不变应万变。只要做到均衡配置,任凭股市风格如何轮动,自己的组合中总会东方不亮西方亮。而且,只要基本做到均衡配置,配置的又是比较不错的基金经理,相信基金经理会根据市场风格变换,在保持自己投资框架不漂移的前提下,做出适当的应对调整。

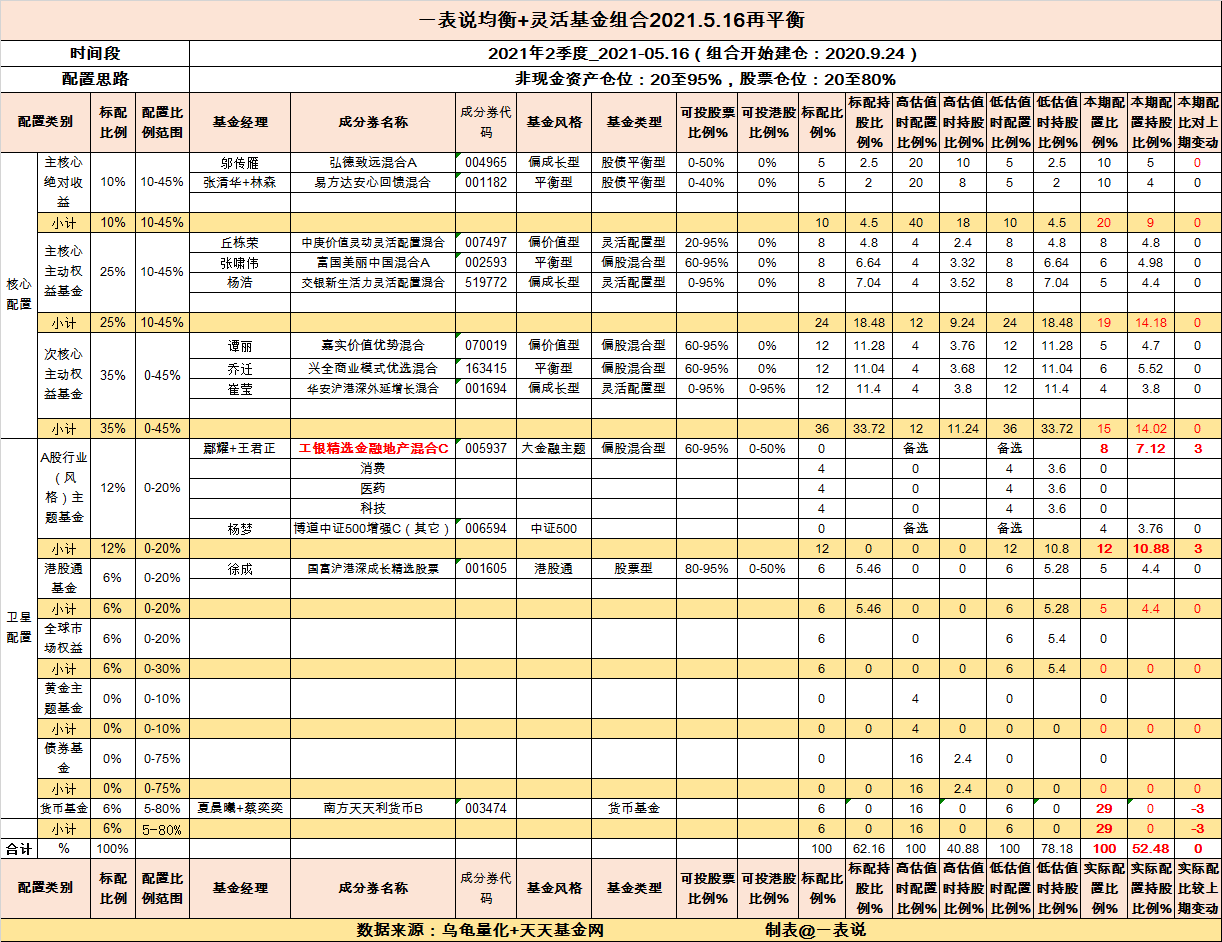

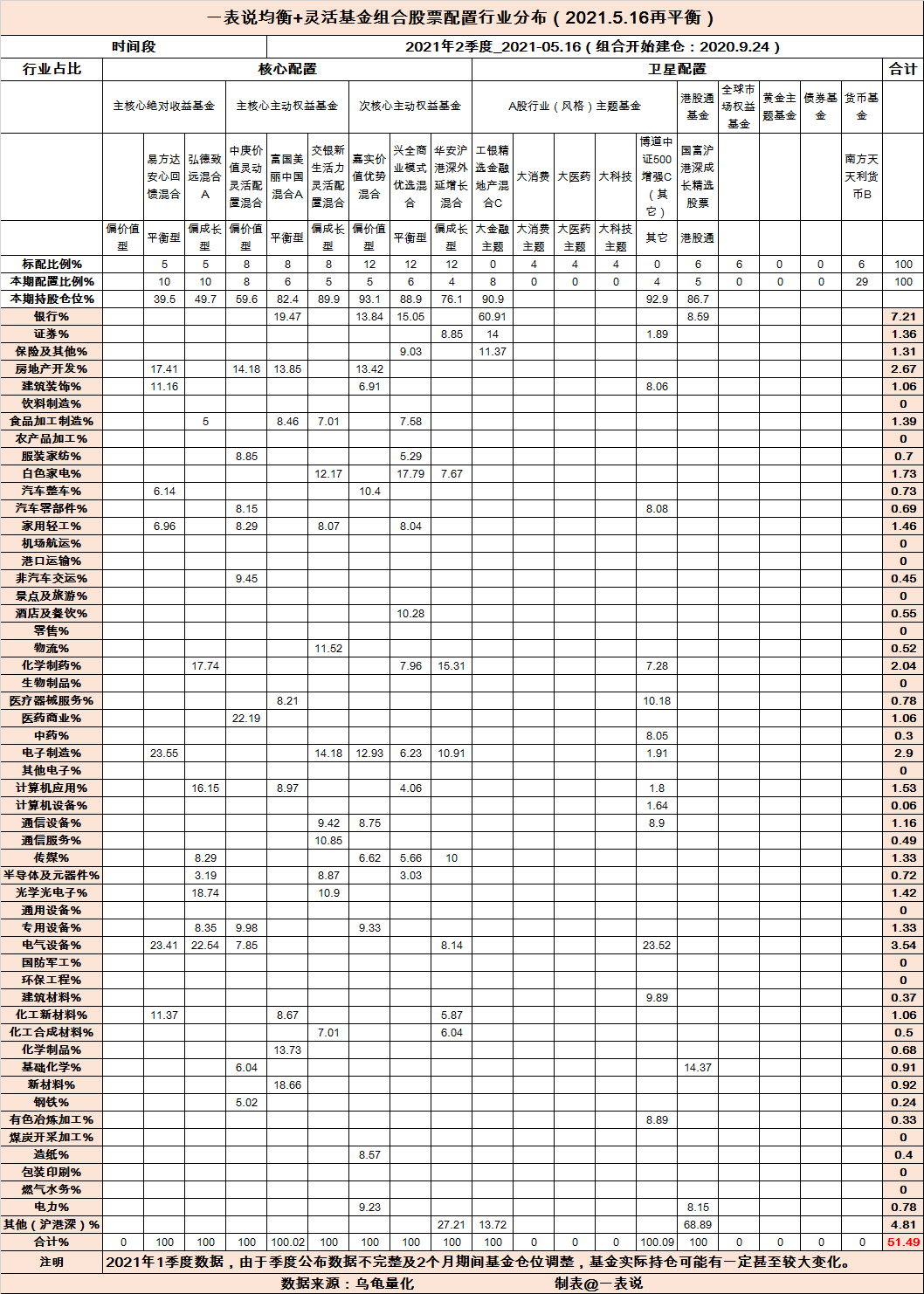

下面附表为“一表说均衡+灵活基金组合”2021年5月16日再平衡后组合构成。

“一表说均衡+灵活基金组合”采用的策略是“核心+卫星”,核心部分追求均衡,卫星部分跟踪A股市场行业风格轮动及行业估值走势、美股港股市场以及黄金主题和债券基金的配置机会相应配置。

核心部分根据基金的波动回撤特性以及收益回撤比等指标,细分为主核心绝对收益基金、主核心主动权益基金和次核心主动权益基金,由全市场基金组成;卫星板块主要是为了增厚收益或者抑制回撤,包括行业(风格)主题基金,沪港深通基金,QDII基金,债券基金,还有黄金基金,另外加上货币基金(资金蓄水池)

核心板块从三个维度均衡配置:一是根据波动回撤特性等指标细分主核心绝对收益、核心主动权益及次核心主动权益三个层次均衡配置;二是每个层次当中按照偏价值型、平衡型及偏成长型三种不同风格均衡配置,三是上述两种均衡当中也考虑了大小盘风格的平衡。至于每个层次每种风格的配置比重,基友们可以根据自己的收益目标和风险偏好自行设定调整。

核心板块基本配置全市场选股的主动基金,只要配置得当,自然基本实现了不同市值不同领域的“股票标的”的均衡配置。

卫星板块配置的目的是为了迎合不同市场、不同行业风格还有不同资产之间投资机会的交错出现而打破核心板块的平衡,波段超配投资性价比(超涨或者避免超跌)较高的标的,达到增厚收益或者抑制回撤之目的。卫星板块的波段机会捕捉和掌控难度很大,既要有很强的断势择时能力,还要有超强的执行约束力。到目前为止,一表说主要局限于参与大金融、大消费、大医药、大科技(含军工)等几个主题行业,以及港股通基金的波段操作,自我感觉还有很多知识尤其是在卖点掌控上需要学习。对基金组合配置有兴趣的基友可以回读一表说去年发的系列帖子“基金投资STEP BY STEP-配置篇”。

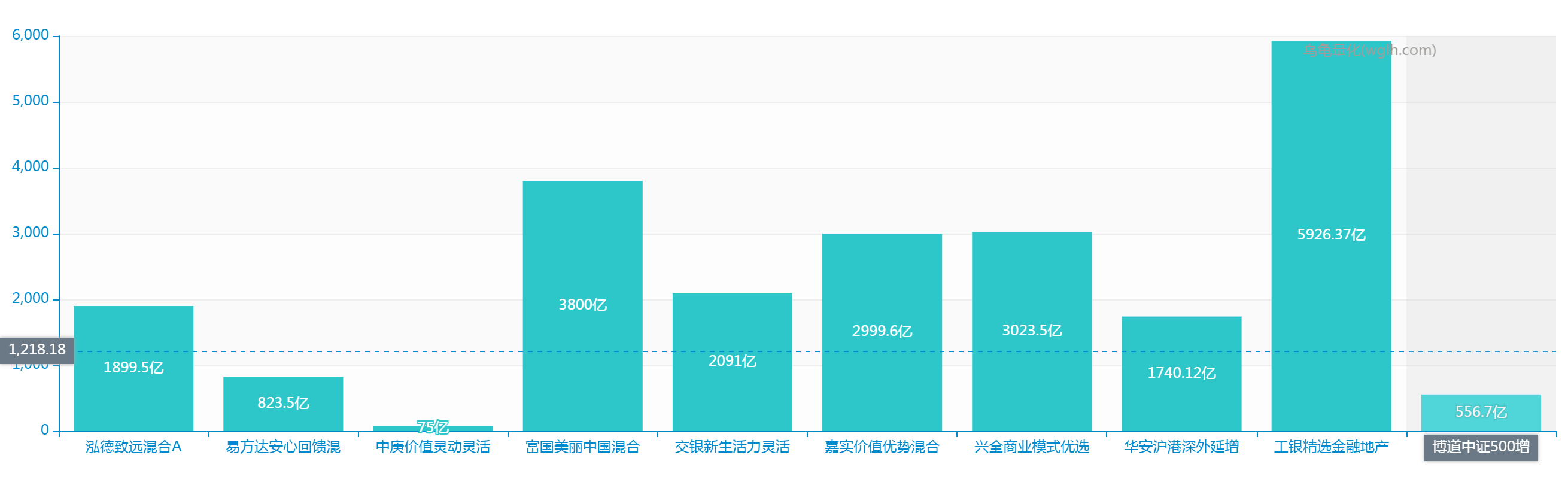

附图:“一表说均衡+灵活基金组合”基金持股平均市值

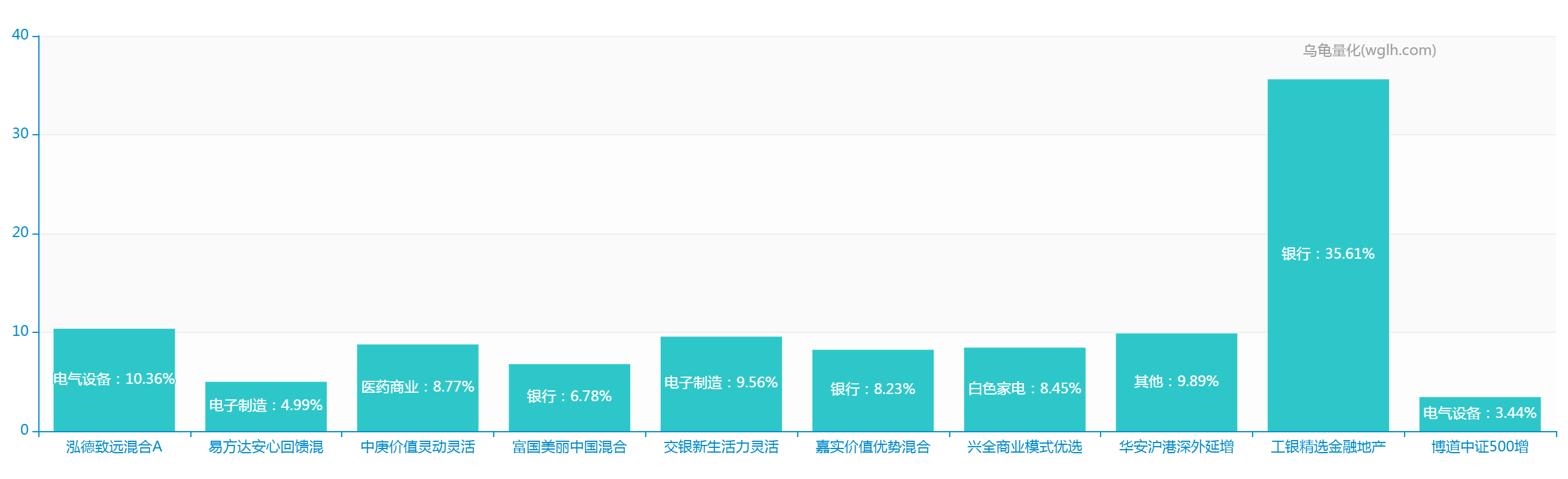

附图:“一表说均衡+灵活基金组合” 基金持股第一行业

附表:“一表说均衡+灵活基金组合”持股行业分布

关于基金规模

基金经理长期独立管理的基金产品总规模以及单只产品的规模较大,而且业绩都不错,说明基金经理有较强的管理能力。相反,如果基金经理管理规模有限,没有管理大型基金产品的经验,突然间发行管理大规模基金产品,这时候就得慎重了。

选择主动权益基金时,基金规模不能太小,也不能过大。规模太小容易波动大,尤其遇上大额赎回时,甚至会有被清盘的风险;而规模过大,尤其基金经理换手率较高时,操作难度加大从而可能影响到超额收益。以前有人说主动权益基金规模最好在5-100亿元之间,也有人认为最好在5-50亿之间。这些说法都有一定道理,但也不能一概而论。对于受关注度不高的基金经理或者有潜力的新生代灰马基金经理,开始可能规模不是很大,但如果业绩优秀稳定,随着受关注度越来越高,规模也会不断增长;而明星网红基金经理尤其是头部公司的头部网红基金经理,规模都不会太小,比如去年网红基金经理张坤管理的易方达蓝筹精选最新规模已经膨胀到800多亿,很多优秀基金的规模这两年都在100亿以上,所以如果还是按照上述规模范围选择基金,很多优秀基金都将被排除在外。所以,只要没有影响到业绩,规模大点小点也可以接受,但规模不断膨胀终究会有个边际,至于这个边际规模是多少,因基金经理、基金风格而异,投资过程中慢慢体会便是。一表说还是倾向于远离规模过大的网红基金。

问题是:不少很有潜力的新生代基金经理或者有些优秀基金经理由于所属基金公司知名度不高,导致受关注度不够,规模都很小,而且新生代基金经理的可参考历史业绩时长很短,而正是这些不起眼的基金经理很有可能给基金组合带来惊喜。而能够给组合带来安全感的优秀基金经理,所管理的基金规模都不会太小。所以有时候不能简单机械粗暴地以基金规模选择基金。

一表说在今年4月25日帖子“基金投资常见错误剖析(基金投资STEP BY STEP_总结篇)”

中曾经说过“自己觉得这两个板块(券商和军工)风险已经基本释放(不作为推荐),而且基本面并没有改变,估值相对位置也还可以接受,可以择低补仓摊低成本,耐心等待机会止盈。”,并已经在4月底实盘补仓军工主题基金,目前实盘卫星板块继续持有大金融主题基金和军工主题基金。

A股上证指数3月初下跌到3300点左右时,有些大V看跌至3000点甚至更低,而当上证指数反弹至3500点时,又有人看涨至4000点。跌时看跌,涨时喊涨,这是大V们最享受的游戏。作为一名普通基金投资者,关心大盘指数走势固然必要,但更应该做的是心怀估值和风险,看淡涨跌,专心做好基金组合均衡配置。

继续维持前期的“震荡市结构市”观点(也许震荡向上的概率更大),不贪婪也不恐惧,在继续坚持防御策略控制仓位做好均衡配置的前提下积极寻找结构性机会。近期继续看好中小盘尤其是中证500及大金融风格板块的结构性机会,并高度关注科技板块的结构性机会。

不管大市如何,一表说始终坚持“优选基金,均衡组合,提前布局,耐心持有,动态平衡,静待收获”。

(免责声明:收益数据仅供参考,过往业绩和走势风格不预示未来表现,本文所提供的数据、基金和基金经理以及提出的看法不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。)

@天天精华君

中庚基金2021年06月03日 09:23”

中庚基金2021年06月10日 09:20”

除此之外,还有一些公司需要我们主动去规避。商业模式脆弱的公司或现金流比较弱的公司就属于这一类,因为它们的估值将不可避免的波动很大。现金流长期差的公司,甚至可能存在财务造假。

组合中可以保证多样化的行业,但行业之间忌过度偏离。

我在投资构建组合的过程中间就相信市场均衡下产生的优质结果。行业偏离度不高的均衡组合,能够让超额收益的稳定性和质量比来自某二三个行业更好,也能更好的规避风险。

当组合中的行业跨度过大,其必然会有行业景气程度的波动。那么,就可能在某个时刻超过阈值,拿不住了,选择抛售。所以,这种方式对于也是有益处的,只有均衡下才能长期持有。

按照行业均衡的思路来做投资,让组合中股票的阶段表现各异,有盛开的花儿,有含苞待放的花骨朵,在这样如四季有机的循环过程中间,我们才能拿得住牛股,也才能长期分享市场超额收益,享受复利的价值。”---摘自“极全的分析框架,富国“珍藏款”大师唐颐恒十余年投研经验大公开!

富国基金2021年06月09日 23:29”