美团大涨

在一季报出来之后,美团这几天应声大涨。

简单说一下这份财报吧,营收增长120%,其中外卖增长116%,到店业务增长112%,新业务增长136%。

亮点方面主要是交易用户数,同比增长26.9%,达到5.69亿,人均交易笔数也达到两位数增长,为30.5笔。

总体来看这份财报的一些核心数据还是比较不错,由于美团在中概互联比较高,所以在它的带动下,中概互联这几天的表现有比较明显的回暖。

相比之下,中美互联由于几个美股互联网龙头近期的表现比较拉跨,近期这段时间主要是横盘波动。

而前段时间中美互联也靠着美股的互联网龙头的上涨来平滑波动,所以近期在中概股单边上涨的情况下,表现就相对差一些。

中概互联的投资价值

从估值来看,当下中概互联的绝对估值还是比较高,主要是美团、拼多多以及快手这三家公司的PE给拉高。

而如果看剩下的其他一些公司,目前总体的估值基本处于历史上相对比较低的情况,尤其是两大龙头阿里和腾讯。

相比之下,中美互联这边虽然美团和拼多多的权重跟中概互联差不多,但是其他公司的权重却比中概互联要分散很多,同时快手目前也还没有进去中美互联里。

取而代之的则是美股几个互联网龙头,所以整体的配置要平衡很多。

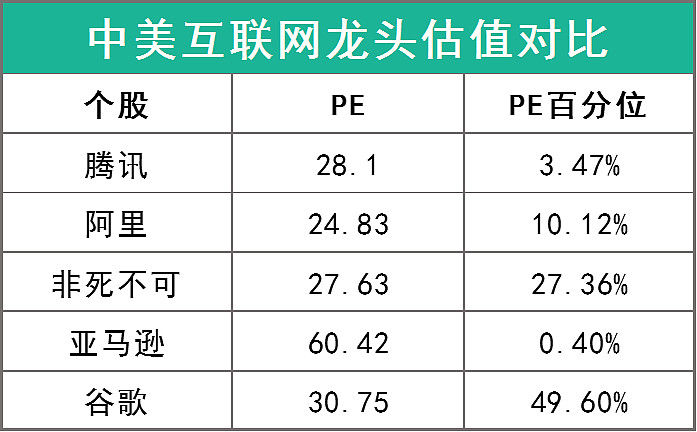

由此可见,对于这两个指数的比较,除了腰部中概股的配置区别外,中美互联和中概互联的另一个核心区别,就在于你对当前的腾讯阿里跟美股的亚马逊、非死不可、谷歌这三家企业的比较与衡量。

如果单纯从绝对估值的层面来比较,腾讯和阿里总体是要明显低于亚非谷。

但是,如果进一步结合当前这几个公司的竞争环境和企业处境,那么就有点不一样。

比如说,阿里在国内面临的电商竞争环境要远超亚马逊,而亚马逊的电商业务目前基本是一枝独秀(当然在局部一些地方面临着一些挑战),谷歌则是在基本盘搜索业务、扩展盘的视频业务上一枝独秀。

又比如,腾讯和阿里在面对反垄断的行政压力下,所展示出的底气和反制力,都要远弱于FACEBOOK和谷歌,比如不久前FACEBOOK就敢跟整个澳洲媒体行业叫板。

所以,如果结合这些来考量,美股的互联网龙头当前的综合性价比未必比腾讯阿里差太多,而我们分散买这几个龙头后,则更有可能在承担相对较小的竞争及政策风险下获取不错的收益。

反过来讲,如果你认为腾讯阿里的未来必然会好过美股这几家互联网龙头,那么当下中概互联可能会是更好的选择。

新兴企业的价值评估

最后,针对中概互联和中美互联里面的一些新兴企业,给大家简单科普下这种快速成长中的高PE企业或者是业务该如何进行估值。

对于互联网公司,我们进行投资的时候大致可以划分成三个阶段。

首先是用户快速增长阶段,比如2年前的拼多多、美团、B站。

变现增长阶段,比如当前的亚马逊、微软、拼多多。

成熟稳定及挖掘增长曲线阶段,比如当前的腾讯、阿里。

后面两个阶段普遍都能用PEG的估值来进行,而第一个阶段的企业估值则难很多,因为总体思维偏向风投。

如果是用风投思维的方式来进行估值,一般会有两种方式,今天先给大家介绍下第一种相对好判断的。

第一种方式主要得判断企业核心业务的市场多大、企业成熟后能获取多少收入,赚到的利润大概多少。

以美团为例,核心业务目前依旧是外卖餐饮,而到店和新业务则还处于孵化当中。

那么外卖餐椅业务中,我们就可以做一个比较乐观的模型假设——平均每天1.5亿单(当前是3000万单),然后每单赚1块。

这样可以大致评估出每天能赚1.5亿,一年下来大概可以赚500亿左右,然后给30PE,这一块的市值大概就是15000亿。

然后假设这需要用5年时间来实现,反推给一个12%的折现率,那么当下美团的外卖业务的合理市值大概就是8511亿,折合港元大概是10000亿。

这里面的关键点在于,平均每天1.5亿单外卖的假设是否合理,这也是投资美团这公司比较困难的地方。

所以,在得出一个大致的天花板后,你就要给这个估值附上一个系数。

于是就大致得出外卖业务的估值评估了。

剩下的两大业务由于处于拓展当中,所以只能更加模糊地用剩下的市值去评估是否值得,不过这里面到店业务大概率是相对优质的一块,所以可以适当乐观一些,尤其是它的收入占比目前达到了外卖业务的30%左右,如果保守一些打个折扣给个20%的外卖业务估值,那么这一块大概值2000亿,乐观一些给40%的外卖业务估值,这一块就会去到4000亿。

总体而言,这两块业务加起来,根据上面的推论中性评估下大概是1.2万-1.4万亿,作为一个毛估估算的范围。

社区团购由于不确定性较大,并且还处于剧烈竞争当中,如何评估就见仁见智了。

总体投资价值

回到整个互联网行业上,随着美团和PDD的这轮大幅回调,虽然我们不能说他们已经处于估值合理的状态,但他们之前的泡沫确实算是被挤出了相当部分。

同时,考虑到其他的互联网龙头的估值普遍处于中枢到中枢的位置,叠加即将到来的二季度业绩,因此当下的互联网板块具备一定的投资价值。

其中,如果你更加相信腾讯阿里未来的潜力大于美股三巨头,那么可以买中概互联,如果你希望更加均衡地布局全球互联网龙头,那么中美互联会是更好的选择。

具体操作方面,如果是中美互联当前进行底仓配置然后留一档到两档的加仓位是比较稳妥的方式,中概互联则是定投或者是留两到三档加仓位来分批买入