红利策略的表现

过去很长一段时间里,由于整体的市场风格极度偏向某些赛道板块,使得相当部分的SMART BETA策略品种跑输了沪深300,其中就包括红利策略。

不过,虽然他们在这两年跑输,但其实他们也在稳步上涨,并且如果复盘下他们的估值变化,其实可以看出这背后的增长质量还是比较不错的。

比如说中证红利,实际上近三年来的PE是持续下滑,从原本的9.16下滑到7.17,但是他的指数却比三年前还高了。

如果以2019年作为起点的话,中证红利的PE基本持平,但是指数位置从当初的3839涨到现在的5080,指数涨幅为32%,平均下来年化复合达到了12%。

这可以看作是纯粹的内在价值增长带来的收益。

而同时期的沪深300,它的增长其实有相当部分是来自于估值的提升。

从2019年到现在,沪深300的估值涨幅达到37.79%,如果把这一块给排除的话,沪深300的内在价值提升其实只有23.5%,这两年下来的内在价值是跑输了中证红利将近9%。

所以,大家千万不要单纯看指数某个节点的表层涨幅去简单下一个判断说指数失效了。

实际上不过是指数阶段性没有受到市场风格的偏好,而从内在价值来看,未来继续跑赢的概率依旧是比较大的。

未来潜力

从未来的一段时间来看,既然我们明确中证红利的内在价值提升幅度是高于沪深300,同时沪深300的上涨有相当部分的程度是依靠估值提升。

那么,这就意味着以中证红利为代表的相关品种,在未来一段时间里是大概率能够继续跑赢沪深300的,尤其是在它的策略保持稳定性下。

从中证红利的持仓品种来看,前面几个核心板块主要是金融、周期、可选消费(制造业)。

虽然从近期来看只有周期板块比较好,另外两个板块都受到较大的压制,但是他们的整体估值依然是处于比较便宜的位置,同时内在价值也在稳定提升当中。

而相对于包含了较多抱团品种的大盘指数来看,这些品种未来出现超额收益的可能性还是比较高的。

替代品种

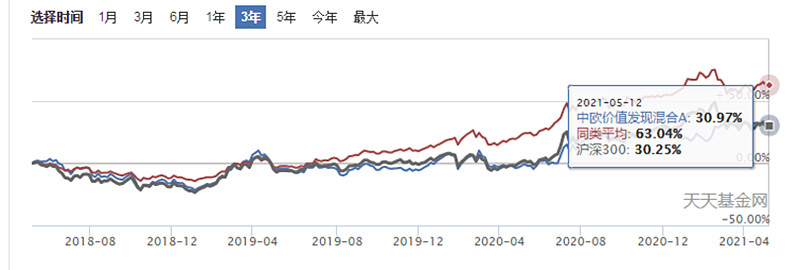

最后再说说红利策略的一些替代品种,也是小牛慢跑昨天调仓的两个基金,分别是曹名长的中欧价值发现和姜诚的中泰星元。

曹名长的基金相信大家比较熟悉了,实际上虽然他过去几年里没有受到市场风格的眷顾,但其实总体业绩并没有跑输沪深300。

这其实意味着曹名长在逆风格下的超额收益并不差,一旦未来市场风格对他有利,那么就很可能获取显著的超额收益了(比如今年)。

同时,同样在逆风格环境下,曹名长的基金在这几年里也持续跑赢了逆风格的红利策略,同时他的投资思维也是跟红利策略和价值策略比较接近,只不过里面加入了对公司的主观判断。

所以未来只要不是爆发那种全面的中小盘牛市,那么曹名长相对于红利策略的超额收益,就大概率可以持续。

然后姜诚的基金其实也是类似,他的投资体系同样是非常注重企业的估值和企业成长性的匹配度,并且估值体系上跟我是比较相似的,比如大家可以看看这段,

这是一季报里面姜诚总结的摘录,像“长期风险报酬比”就跟我平时给大家讲的“性价比”一个概念。

另外,姜诚对估值的判定也是比较严苛,一些公司只要估值涨到他认为高估的时候就会卖出。

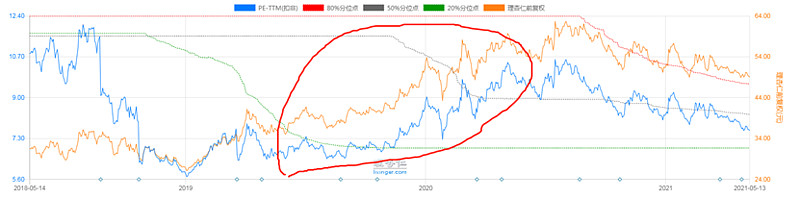

比如海螺水泥在他的前十权重股里从20年的2季度开始留到21年的1季度,这个历程下来恰好是利润估值戴维斯双击的节点。

然后到了20年2季度的时候,海螺水泥的性价比就已经不怎么好了,他就直接给清仓掉。

如果有跟踪我白马组合的朋友,应该知道在白马组合开始的时候我其实是买了海螺水泥的,而我完全清仓的节点,也恰好是20年2季度的时候,在那之后每逢有人问我水泥我的回应基本都是不看好A股水泥。

这是20年5月11日的文章截取(相关链接:《通过比价分析来挖掘建材板块的投资机会》)。

从这个案例判断可以看出,姜诚的思维模式大概率是跟我非常接近,而且他也是少见的重仓了基建板块的基金经理,中国建筑和中国化学合计权重达到17%了。

同时在行业上姜诚覆盖的板块也恰好可以弥补我们除了黑四类以外的一些细分领域的企业,这些领域我们很难通过指数基金来布局,但是姜诚就可以帮我们来布局了。

总体而言,当前作为红利策略的主动型基金替代品种主要是这两个,大家如果喜欢主动基金的话可以考虑布局一下