春耕

一季度已经过去,大部分企业的年报也基本出来了,春耕行情至此基本走完,后续的分化就得等一季报了。

回顾了一下这轮一季度行情,大概分成两路线,过年前是赛道股疯狂冲顶,而年后则是价值股的估值回归。

而行情演绎到今天,今年为止这两个悄悄板板块算是打得难分难解,而从近期的行情来看,似乎市场又重新青睐赛道股。

理由似乎都挺容易找到,一方面似乎是价值股的利润增长并没有达到市场预期,另一方面市场似乎又觉得赛道股的业绩还可以。

但如果认真对比,其实就会发现这个逻辑很奇怪。

以这两天被砸惨的万科为例,它上年的业绩增长6.8%,但股息率达到了4%,同时房地产板块一直被吐槽的净负债率万科只有18.1%,其他各个业务虽然体量不大但其实都在稳定推进当中。

其实我不知道市场原本对于万科的期待是怎样,可能就是盯着一个净利润增长6%就砸。但实际上万科的估值也就8PE附近,而对应的利润总额则是茅台的90%。

所以,是否低估其实还是挺清晰的。

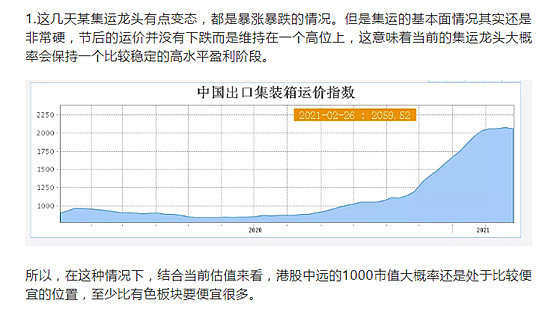

另外,我其实不建议大家仅仅通过年报之后几天的涨跌来判断“超预期与否”,实际上这里面的影响因素很多,好比中远业绩出来之后市场表现一般,但这几天却突然冲锋了。

短短几天,基本面就发生这么大变化吗?

在全面大牛市不到来的情况下,今年的行情大概还会是一个跷跷板的分化行情,一些估值和基本面更加匹配的品种,大概率会比那些基本面和估值不匹配的品种表现更加不错。

而对于当前的赛道股,我认为大家还是多复盘下当初15年崩盘的神创,虽说企业质地有区别,但一些估值依旧非常高的品种,还是值得大家警惕吧,

价值发现

一季度走下来整个价值发现的趋势还是比较明显,像地产板块里面的新城、基建板块的铁建,一季度的业绩和股价总体表现不错。

而消费板块一些业绩开始支撑不住的品种也发生了比较明显的回撤,而相对较好的那些,支撑力量则还可以,当然贵依旧是贵了。

在接下来的一季报行情里,市场的品种会进一步通过业绩因素而产生分化,所以大家当前不建议过于关注这几天的短期涨跌,尤其是一些本身长逻辑还比较不错的品种。

比如之前跌成的中远H,这几天已经回到前期高位了,当然这催化剂有可能是某券商的28块目标价。不过,中远的年报也确实硬,400多亿的经营现金流,放眼全市场也是傲视群雄的级别。

具体逻辑我之前也反复说过很多次了,

详细逻辑可以看回我这篇文章《聊两个疫情反转下的机会》

目前运价稳定,长协价支撑有力的情况下,我会继续守着,今年利润我个人判断保守估计能有300亿,估值怎么给就交给大家自己思考了。

当下还没有出年报的黑四类基本就剩下基建龙头中建了,从铁建的情况来看中建大概率也会延续一个利润分红稳定双增的节奏。

所以估值方面也大概率会进一步下降,从估值来看中建当下基本跟14年的底部差不多,后续继续依靠利润增长来推动,是可以期待的。

展望

最后再说下接下来的一些看法,这几天抱团板块虽然回暖比较明显,但正如昨天我给大家看的基金经理年报,他们普遍都提醒了估值因素。

所以,大家对于这种短期的涨跌情绪一定要多加慎重,千万不要看着某些热门股短期反弹比较厉害就直接冲进去,多从估值层面考量下你要买的品种究竟是否便宜。

不然,你大概率是会抄底抄在半山腰。

至于今年的三大主线——黑四类、制造业、周期股以及奇兵互联网,除了周期股以外当下依旧处于一个比较不错的布局阶段。

黑四类里面近期回落的地惨龙头(基金不要碰)以及一直躺地板的基建是值得大家重视的板块,其后则是震荡的保险。

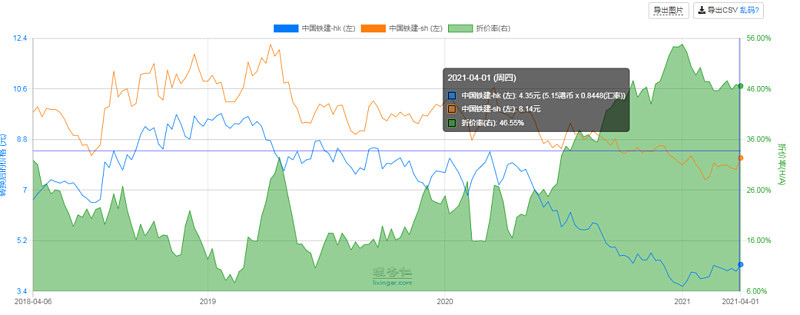

基建这里顺便多说几句吧,铁建的年报出来,现金流继续好转,这是一个不错的信号,同时负债率也进一步下降,但是ROE没变,所以ROE的质量实际上也继续变高。

估值方面,当前港股基建依旧普遍折价40%左右,

像铁建当前H股折价率46%,依旧处于近三年来的高位,当然股息率这块,也同样在支撑着当前港股基建的估值,所以今年港股基建保守估计也能获取一个利润增长的涨幅。

而制造业方面,长城的年报以及业绩发布会出来的消息,都比较正面,目前估值正常,其他几个细分制造业领域也还是值得大家重视。

互联网这几天在经历中概股波动后总体有所回暖,性价比比之前稍低,但如果你还是没配置的话,依旧值得配置。

不过,你要问我今天大鹅发生什么我也是不知道的,反正幸福来得太突然。

还有个可能大家快遗忘的猪肉板块,目前AH两地也还是分别存在不错的机会。

总体而言,年初布局的几条主线,目前年报的总体表现符合预期,继续安稳拿着。

--------

1.B站今天宣布入股心动,这波操作可以说比我预期要早很多,算是一个非常不错的利好,国内游戏发行渠道(除手机商城)目前阿B和TAPTAP基本就是两大平台,这波合作意味着他们接下来就会联合垄断了,在ACG这块B站的竞争力也会进一步大幅增强。

2.小米的造车也简单评价几句,原本我比较担心的点主要是B站歌王放手手机和智能家居是否好事比较疑惑,不过这两天了解的情况来看这个大概率反而是好事。

反过来说,歌王现在全力怼智能汽车,那么一方面决心必然充足另一方面成功率大概也不会受到手机业务那边的精力分散