成长陷阱

最近这段时间,一些之前炒的非常凶残的成长股崩得有点厉害,上一年的电子消费小甜甜立讯精密今年大跌了31%,高位下来将近腰斩,上年的A股游戏王三七互娱今年暴跌了23%,高位下来直接腰斩。

从导火线来看,立讯的导火线分别是苹果产品销量预期下滑以及欧菲光被剔除,三七的导火线则是更粗暴的业绩暴雷。

但是立讯和欧菲光背后的深层原因,有着产业链地位不佳的底层硬伤,而三七的买量逻辑则是非常虚无的竞争力。

他们在之前的成长性非常不错同时市场给予的估值都特别高,似乎这些硬伤都可以被忽视,然而真爆发起来。

大家才发现一个估值回归可以这么可怕。

类似的,还有上年前期表现各种牛逼的医疗器械公司,在后面集采出来之后也集体归西了。

而且集采这个还真不能算黑天鹅,已经是接近灰犀牛级别的风险了,然而估值上却完全没有反应。

凡此种种,用过高的估值去买入一个成长股,同时忽视了背后所蕴含的风险——咱们可以统称为成长陷阱。

这也是昨天文章里我跟大家常说到的,杀估值杀着杀着可能就变成杀逻辑的风险。

PEG的滥用

通过上面例子的分析,大家可以看出成长陷阱的核心问题往往来自对成长性的过分乐观,这种过分乐观一般反映在两个层面上。

首先是对基本面潜在风险的无视。

其次是对估值的过分乐观。

其中在估值层面上,之前在消费板块上问题出得比较多的是DCF估值法的滥用,而另一个容易出大问题的,则是PEG估值的滥用。

所谓PEG估值就是PE跟净利润增长的比值,当这个比值小于1的时候一般是比较有投资价值的阶段,部分成长性和确定性比较高的品种,PEG也就放宽到2。

但是,当下很多赛道股的PEG却已经去到了5甚至10,某些公司在之前的巅峰时候我甚至要发明一个PBG去进行估值,比如增速30%的公司居然能有30PB。

当然,这种一眼看出胖瘦的标的真理性下来分析下大家也不难看出背后的风险。

PEG估值最被滥用的一点,就是你用短期的成长性来套在估值上,踩中三七和欧菲光这两个坑的基本都是这种情况。

比如我们看三七互娱过往的增长,拉长时间来看净利润增长是非常迅速,但是这里面并不是一种“稳定增长”而是“阶段性跃迁”,这意味着如果你用某个阶段的跃迁增速来作为PEG的参数,那么后面几年就很容易遇到增速不及预期的结果。

在这基础上,“买量”究竟能否真的构成护城河,大家也需要考虑进去,如果保守的话在这一块上应该给予一个折价,而不是溢价。

同样的原理,在产业链竞争地位上处于劣势的欧菲光以及当前的立讯,大家在给他们用成长股PEG的估值模型时,一定要把这个弱势地位作为一个折价的因素考虑进去,而非溢价。

类似的案例还出现在芯片股里面,当前很多芯片股的业绩其实是靠某些特定因素堆砌出来,比如说当前芯片环境供需关系比较紧张。

还有一些行业空间明显有限的公司当初却给到了一个匪夷所思的估值,最后的结果必然也是逻辑爆炸。

比如兆易创新,19年以及20年上半年增速都非常高,大家一看这50%甚至100%的增速都非常兴奋。

但是它的主业在2018年的全球规模也就175亿人民币左右,而兆易创新自己的市值就已经是这个主业的好几倍了,结果20年三季度的增速也下滑了。

有时候大家稍微用一下终局思维去判断行业空间,就可以看出一些高速成长股的漏洞。

类似的品种还有宁德时代,大家不妨算一下宁德时代未来能赚多少钱,然后反推下当前市值透支了多少。

轻仓分散低估

无论是任何品种,实际上都具备一定程度的不确定性,只不过优秀的公司不确定性较低,而普通的公司不确定性更高而已。

想要完全避免不确定性是不可能的,作为不具备任何信息优势的我们,在面对这种不确定性下,买得分散以及买得便宜是我们真正能够抵御不确定性的最好武器。

通过对不同的竞争力、成长性、以及估值情况来进行分散轻仓配置(每个不超过5%,最好在3%以内),如果你对企业的整体判断胜率比较高的话,那么最终获取比较满意的收益,是大概率的事情。

千万不要想着单吊某个品种甚至加杠杆去梭哈,这样你大概率会死得很惨。

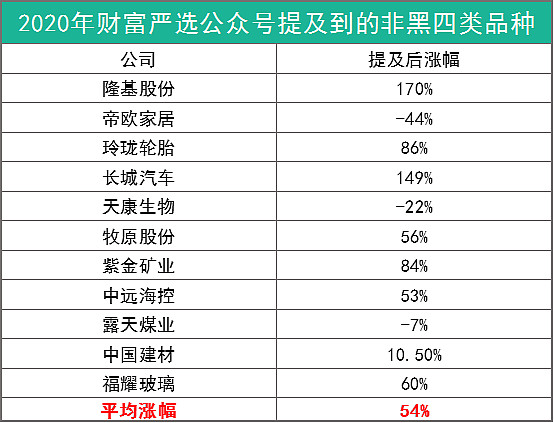

我梳理了上年给大家明确提到过的一些非黑四类品种以及后续的涨幅统计,总体而言平均涨幅是54%。

但是如果大家在挑选的时候没做好分散,然后买入的时候喜欢追高,又或者没有估值体系支撑赚了点就想跑或者亏了点就割肉。

那么最后的效果都会差很远。

所以,对于成长股的投资,大家真要进行,首先得真正理解企业,随后是尽可能在便宜的时候买入以及尽量地轻仓分散