年底有闲钱,短期如何打理?

年底了,不少小伙伴手头上会多点钱。年终奖啊、年底结算啊、存款到期啊……,还有,近一年大家买基金都赚钱,部分落袋的钱,也应该不小金额吧?

小伙伴就问了:

有没有方便、稳健、收益比较高的投资品种,可以短线打理这些钱呢?

风险和收益持平,还要兼顾灵活性,可选项确实比较少。解决方案:

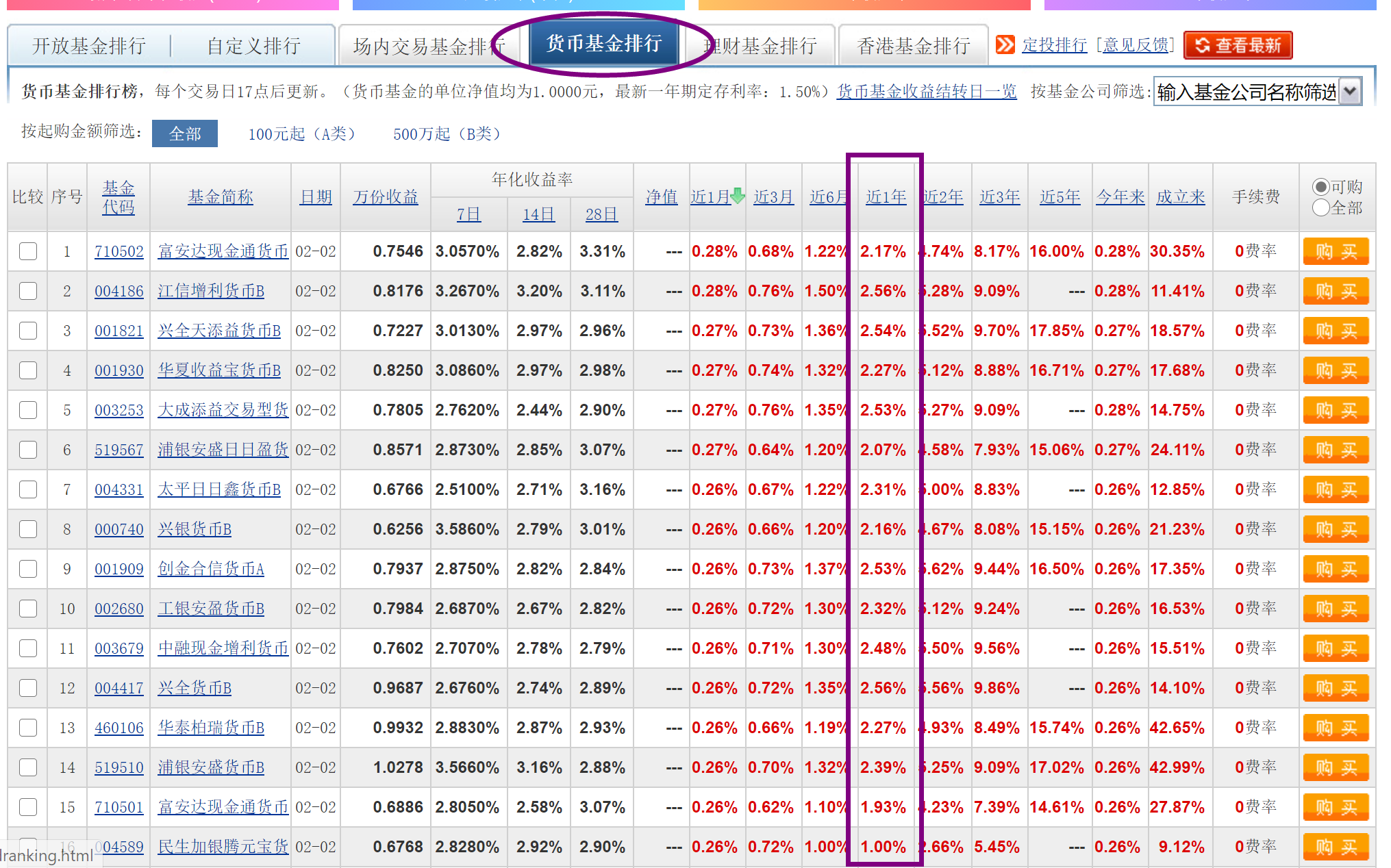

选项1:直接购买货币基金。或者放余某宝之类,随时可以提取,注意一下要在闭市前一个交易日3点前买入,确保有收益。

我觉得货币基金也应该稍微筛选一下的,毕竟收益也有差距。特别是资金量大的小伙伴,相差个1%算出来结果都不得了。

发扬利益最大化精神,在第三方平台上筛选一下可以的。

比如上面这个截图,某第三方打开来筛出来货币型基金,近一年收益率有差距,找最高的,其次是规模越大越好。

选项2:建议挑选几只适合短线操作的债基

嘉实超短债债券 交银施罗德稳鑫短债债券C 中融盈泽中短债债券C 博时安盈债券C 等,都还不差。

债基的收益会比货币型基金高些。如果是资金可以闲置的时间更长些,建议配置点债基。名字是“超短债”的债基,都是比较适合短线操作的。但是也是建议持有时间3个月甚至是6年以上哦。

筛选方式跟货币型基金一样,在第三方直接点击“债券型基金”标签。建议是找近3年、近2年、近1年收益都是红色(正收益)的去买。另外,规模大总比规模小好,如果你比较倾向于选公司,那易方达、嘉实、中银,等基金公司,在债券型基金方面比较突出,可以优先挑选。

在第三方根据近三年业绩筛选出来的,截图部分如下:

可以看到收益率差距还是蛮大的。近1、近2、近3都是红色的基金,近一年收益率在2%-5%之间。如果没选好,还会出现亏损。对的,债基不是保本的品种哈!但是超短债、中短债的亏损幅度还是比较小的,如果遇上差的年份,亏损幅度在-3%-11%之间,大概率还是赚钱的多。

另外需要提醒注意的,是债基的费率。可以看到上方截图上,债基的费率也是有差别的。在差不多过往业绩的情况下,自然是选费率越低越好。

更加要注意的是,债基跟股票型基金一样,如果持有时间少于7天就赎回,是要被扣取1.5%的惩罚性赎回费。

所以,如果不能确保钱两三个月内用不上,还是首选货币型基金吧。而如果你的钱闲置时间更长些,比如可以半年以上不用到,那么选个混合债,20%的仓位投资股票,或者灵活配置型的混合基金,收益甚至可以拉高到10%+。

混合债比较推荐的当然是老牌基金经理人张清华的产品,比如 易方达稳健收益债券A 易方达安心回报债券A 易方达裕丰回报债券 易方达安盈回报混合 等等,灵活配置型的比如有 广发趋势优选灵活配置混合A 等等。

重要的事情反复提:

亏损的风险和幅度也大啊,风险和收益持平。债券的久期越长,收益会越高,但是亏损幅度也可能越大。债基并不保本。

如果不是买纯债,确保钱至少6个月(最好是1年以上)不动用,更加稳健。这篇文主要讲短线,coco的短线指的是至少三五个月,但是有的人的短线是三五天,几个交易日亏损,他就记得热锅上的蚂蚁一样天天暴躁,这种人其实就应该去搞创业或者买彩票。

选项3:国债逆回购

国债逆回购上最近一度最高开出了9%的年化,比较多的是在2.5%-4%之间,也比不少短债强了。

国债逆回购的优点:

1、买入时候收益多少就是多少,多少天就是多少天,不会再变动。自己可以预估什么时候拿回钱和收益多少。

2、保本的,有国债老大做背书,这么多年没出过问题。

3、年底收益通常都会高,值得期待。

4、手续很便宜,买入时候跟着买入的资金一起扣除,后面不需要再收取。

国债逆回购的缺点:

1、持有期间不能赎回!

2、买的时候要认真关注计息时间和资金可用时间。避免资金被无效占用。

国债逆回购以前写文章分享过操作步骤,首先是要有券商账户,第二是要把钱转券商账户,第三是要在“国债理财”那里手动操作。

好啦,暂时分享这么多,注意根据自己资金的闲置时间来安排好,如果能多摊开来处理,就更好了!