相信大家都感觉到了——现在的世界变数越来越多了,新冠疫情、气候变暖、贫富差距,通货膨胀等,在这种混乱状态下,投资确实难度也加大了。

但这不是说我们就别投资了,在滞涨情况下,现金可能贬值更快,引用全球最大对冲基金创始人达里奥的近期观点——现金当前是垃圾...

所以咱还是得投点什么,我觉得越是在混乱时期,我们越应该去追求稳定的资产,越应该关注这个指标——ESG。

ESG是英文Environmental(环境)、Social(社会)和Governance(公司治理)的缩写,是一种关注企业环境、社会、治理绩效的投资理念和企业评价标准。

其更加注重考量企业经营对社会和环境的影响,更加强调企业与所有利益相关方而不仅仅是股东的关系,更加关注短期利益与中长期利益的平衡。

投资ESG表现好的公司,一方面可以更好控制投资风险,ESG表现优秀的企业不容易遇到黑天鹅事件;

另一方面是可以获得更好的发展机会,ESG表现优秀的企业也更容易得到市场的认可,比如光伏、新能源汽车、储能等符合双碳政策的行业,发展空间很大。

公募基金中,名称包含“ESG”“社会责任”“可持续”的基金,一般就是注重ESG指标的基金。

不过数量并不多,大概也就40多只。还有些基金名叫“ESG”,却买了很多白酒,不太符合主题。

我最近在研究中发现华夏基金居然专门有一个ESG业务委员会,其负责人潘中宁也是一位专注于ESG领域投资的资深老将,本文和大家一同学习一下。

一、基金经理简介

其实还有很多优秀的基金经理由于种种原因没被发现,潘中宁就是其中一位,大家先看看他的履历。

潘中宁已有24年证券从业经验,见证了中国资本市场发展历程。现任华夏基金董事总经理,国际投资部、国际业务部行政负责人,ESG业务委员会主任。

曾长期管理海外主权基金等大型机构资金,虽然此前不为境内公募基金投资者所熟知,但在海外受到广泛认可,潘中宁管理的Mackenzie ChinaAMC All China Equity Fund获加拿大晨星五星评级!

潘中宁A股、H股投资经验丰富,具有国际视野,长期坚持ESG投资理念,投资具有全球竞争优势的优质中国公司。还管理过全球第一只投资中国A股的UCITS ESG基金。

二、 业绩情况

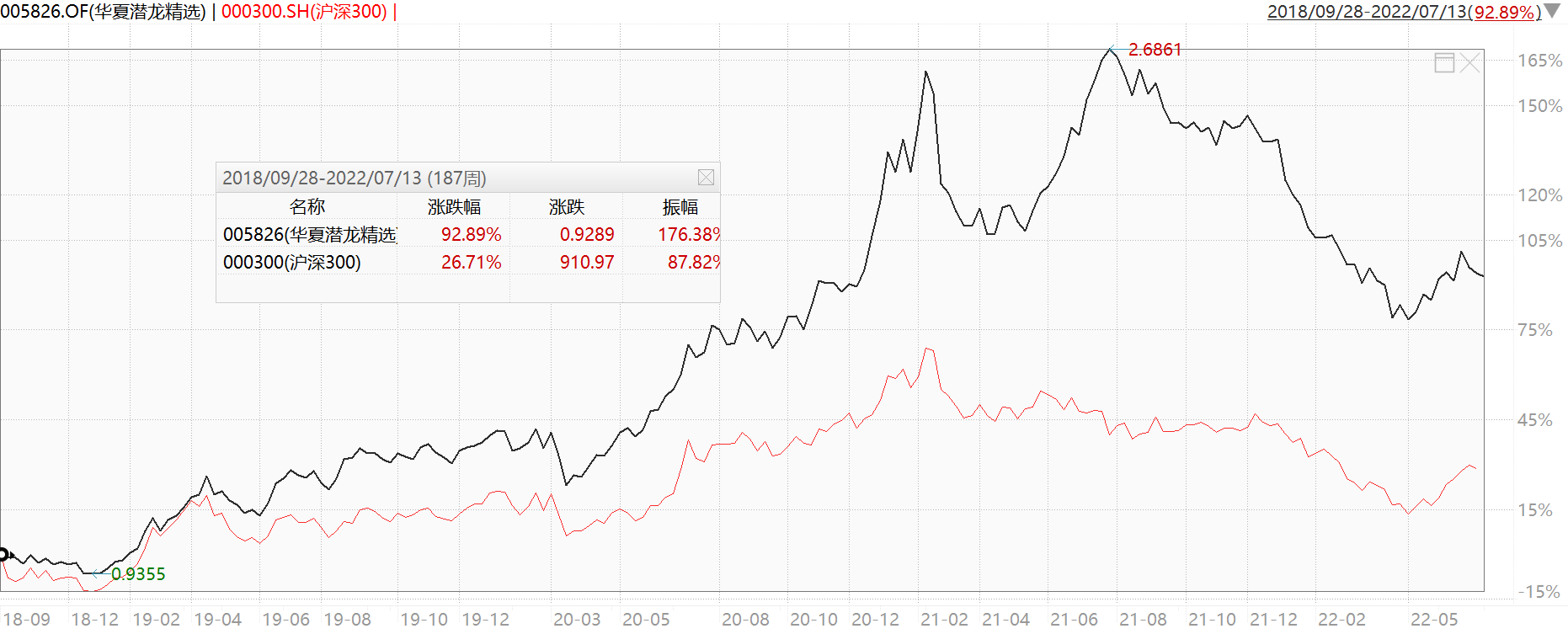

2018-09-27开始管理华夏潜龙精选股票,截止2022-7-13,收益率为92.89%,同期沪深300为26.71%。

2020-5-15开始管理华夏见龙精选,截止2022-7-13,收益率为41.48%,同期沪深300为9.03%。

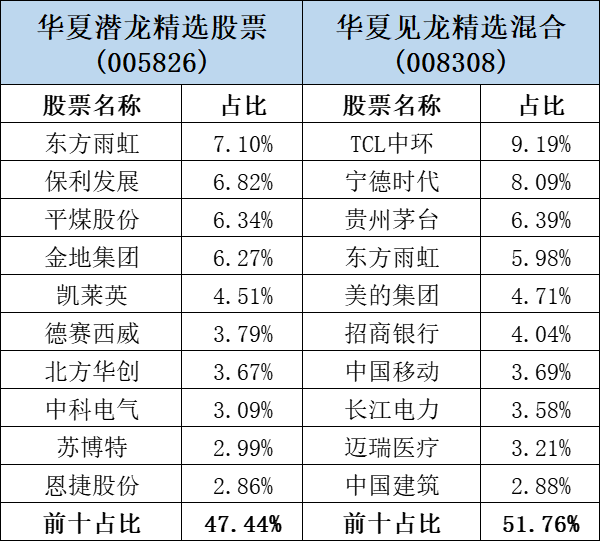

下图是这两只基金的持仓情况,有一定的差异,其中,华夏见龙精选目前是潘中宁独自管理的,应该更能代表他的投资理念。

潘中宁管理公募时间还不长,公开业绩不多,实际上他的投资经验很丰富。

据介绍,潘中宁带领的团队管理资产规模近80亿美元,绝大部分来自海外大型养老金、主权基金、央行/货管局等长期投资机构。过去9年,年化收益率达到20%。

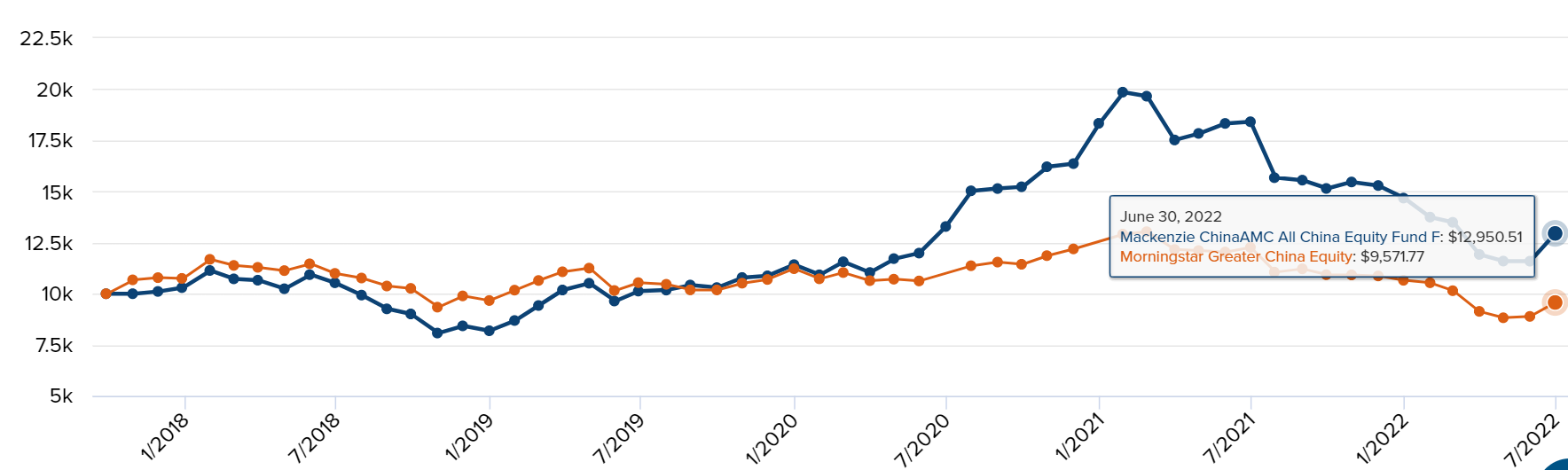

下图是其管理的海外基金Mackenzie ChinaAMC All China Equity Fund的业绩表现(蓝线)(2018-1-1至2022-6-30),其主要投资范围也是大中华股票,对比晨星大中华股票指数(橙线)。

三、潘中宁的投资框架

潘中宁的投资框架是自上而下和自下而上结合。

自上而下为先,以宏观的、历史的、全球的大格局,洞察经济、社会心理、价值观变化,把握未来中国的投资机遇。

在潘中宁看来,中国经济总量在未来10-15年内超过美国是大概率事件,这一过程中,中国将涌现出大量投资机遇。不少行业的中国龙头公司假以时日,完全有可能成为全球的龙头。

因此,他会深入分析各行业的长期发展空间,竞争格局,所处阶段,以及行业横向、纵向和国际比较,选择出长期看好的赛道。

自下而上选股方面,曾在海外机构长期熏陶的潘中宁,追求打造一只可靠的团队,建立一套可复制、可持续的投资流程:

首先,会有一个大约1000家公司的初始股票池;

其次,用量化选股模型进一步筛选出量化股票池。主要关注基本面因子,比如ROIC、净利润增长率、经营性现金流等。

第三,进行深度的基本面和ESG研究,优中选优。在这个过程中,会对ESG进行详细的分析,把握公司治理、现金流、长期竞争优势、估值等因素; 最后,从这些股票中挑选出40到60只股票构建组合。

对于ESG,潘中宁认为,市场的发展应该是普惠的,沿着“更简单、更便宜、更快速”的方式发展。他相信,企业创造的社会价值要远比股东价值重要,新的社会思潮不再从资本家的视角看问题,公司相关利益方的利益要大于公司股东利益。

潘中宁:“ESG投资是过去20年在全球资本市场最主要的趋势之一。ESG对公司价值理论进行了重构,我们所投资的公司不仅仅是给股东创造价值,而是要给消费者创造价值,给员工创造价值,给供应商创造价值。

中国公司要实现全球化,不仅要符合其他国家的法律标准,还要有更高的标准,要符合全球的价值观标准,这就需要把ESG纳入进来。

最稀缺的资源是优秀的企业家,最好的风控是以正确的价格投资最好的公司,并且保持适当的分散化。

不投资有道德风险的公司,不管股价有多吸引人,也不投资产品缺乏社会道德的公司。

ESG有没有阿尔法,是过去几年谈到ESG时我被问及最多的问题。我认为这种担心是没有必要的。ESG做得好的公司,往往更能抓住新的业务,往往估值也会进一步升值。从投资的角度,不应该仅仅把ESG当成风险防范的手段,更多要当成阿尔法产生的方式。

我们投在给投资人产生回报的同时,也希望能给社会带来价值,给消费者带来价值,给供应商带来价值,让我们的环境和生态更美好。与为社会创造价值最大化的中国企业一起成长!”

四、ESG指标到底有没有超额收益?

ESG的概念最早出现于20世纪80年代。21世纪以来,在学界、公共机构、媒体的倡导下,各国越来越重视ESG指标。

尤其是近年来全球变暖、贫富差距加大、新冠疫情等问题集中爆发,加快企业ESG建设更被反复提及。

ESG相关的政策相信大家平时关注新闻都会有耳闻,我就不展开说了,这里我们验证一下潘中宁说的——ESG有没有阿尔法?

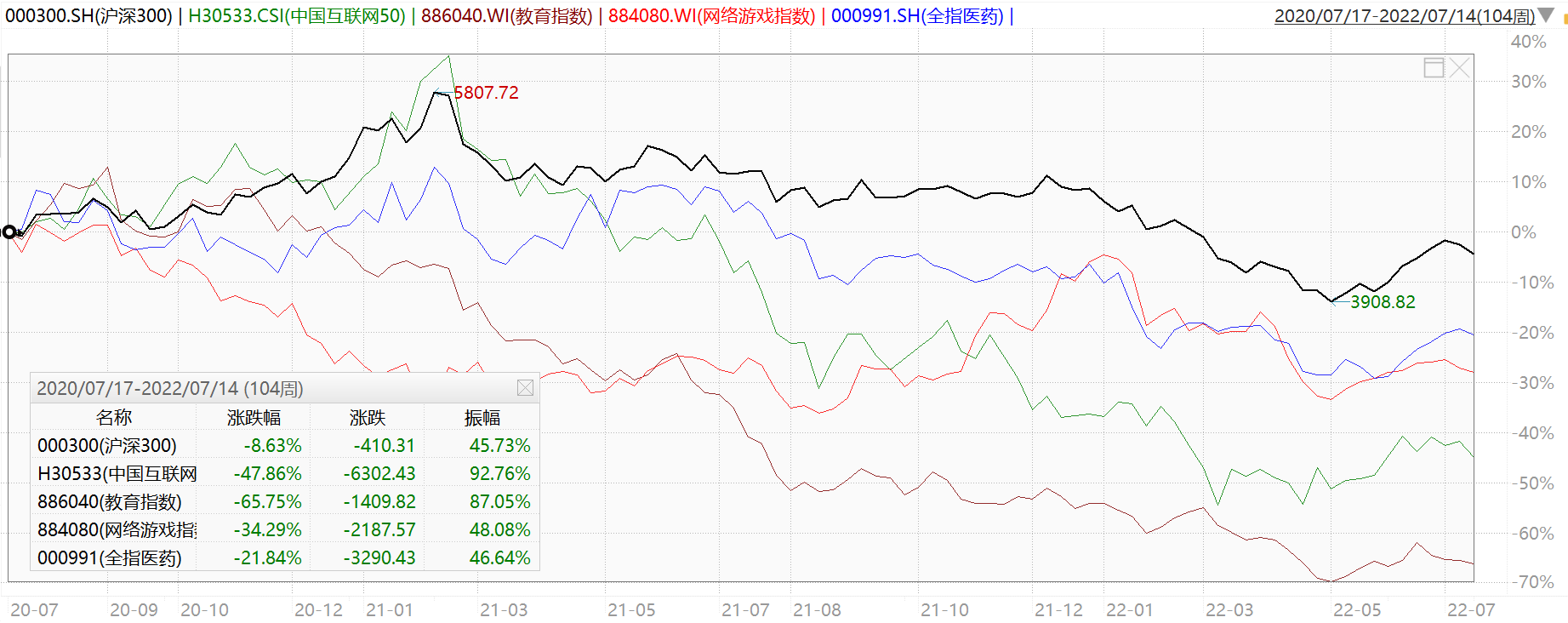

一方面,近年来,国家从ESG视角出发,加强对教育、游戏、医药、互联网等行业的监管,主要对应了ESG中S(Social)。下图是这些行业近2年的市场表现对比沪深300。(2020-7-14至2022-7-14,数据来源:wind,下同)

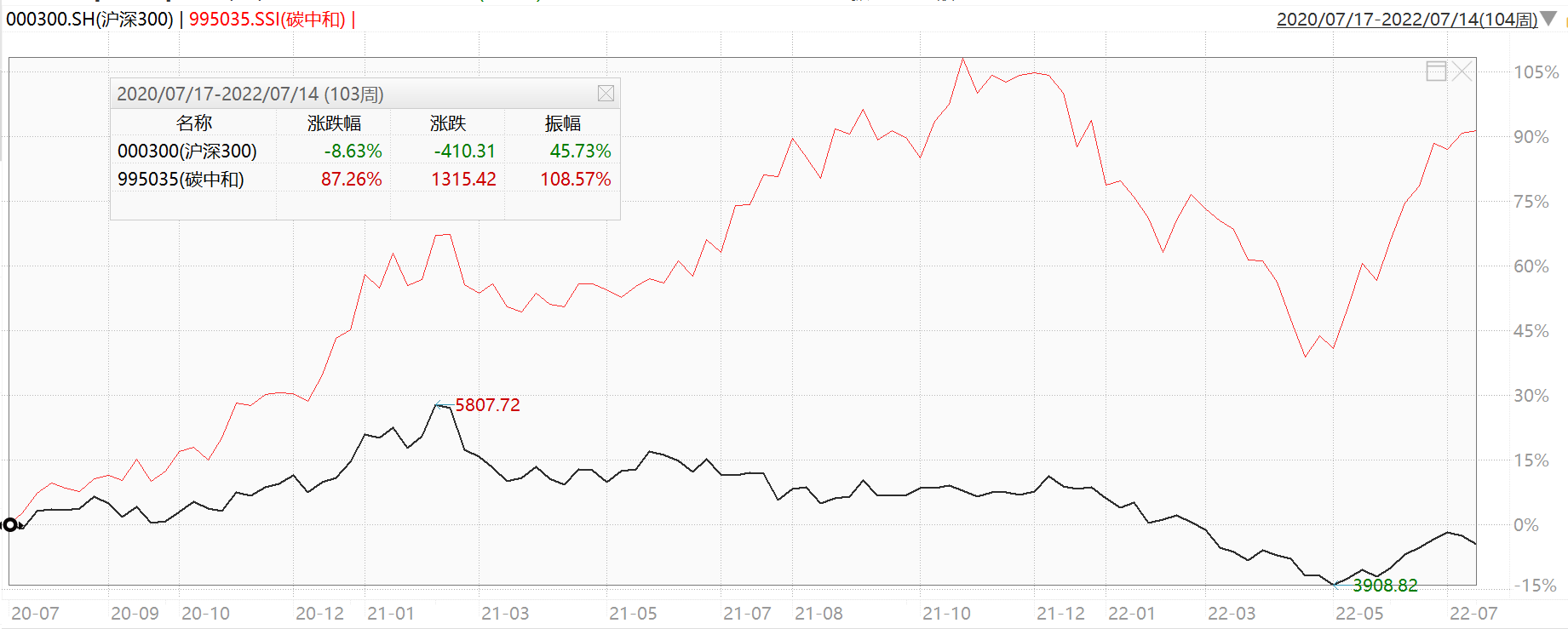

另一方面,近年来,政府大力推进双碳政策,主要对应了ESG投资中的E(Environmental)。下图是近2年碳中和指数(黑线)对比沪深300。

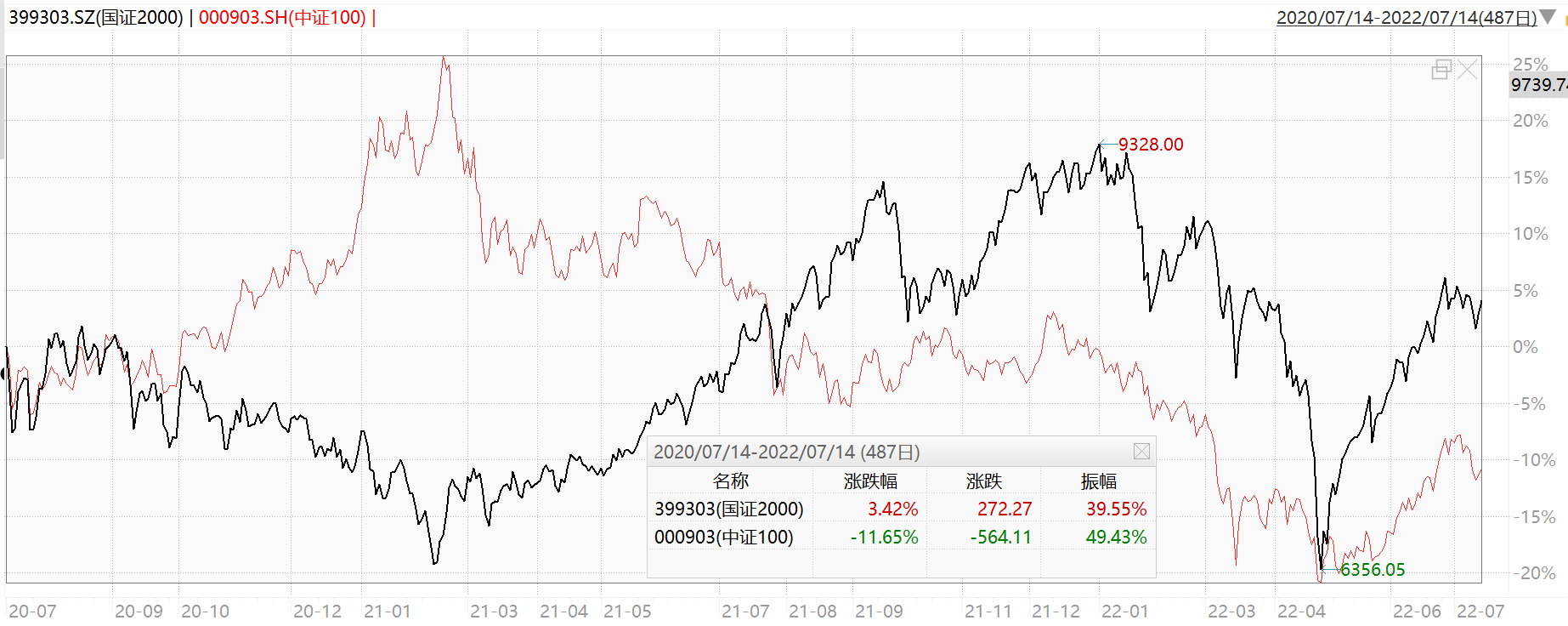

近年来,为了缓解贫富差距拉大,“共同富裕”目标的提出,也对经济环境和市场产生了影响,对应了ESG中S(Social)。只是这个不太好对比,我们可以看看近2年代表龙头公司的中证100对比代表小盘的国证2000(黑线)。毕竟,小公司才是解决就业的主力。

我们再看一个更直观的数据,国证公司有一个对应指数ESG 300(399378),下图为该指数近10年走势,可以看到,其相对沪深300是有明显超额收益的。

看完了收益,再看看回撤,ESG本来最初就是一个风控指标。ESG得分高的公司,回撤往往也会更低,因为大家卖出的时候,普遍也更愿意卖掉差公司,留下好公司。

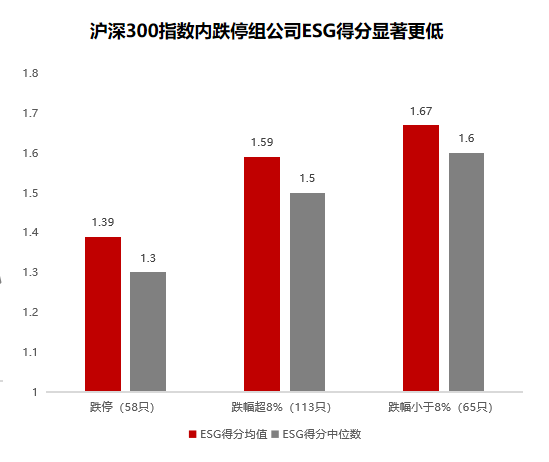

2020年初新冠病毒爆发,节后首个交易日(2月3日)A股产生恐慌性下跌,分析那些下跌较多的公司的ESG得分,会发现他们明显比跌幅少的公司得分底。

再看2022年初的剧烈回调,ESG300的最大回撤为-33.25%,也好于沪深300的-34.83%。

五、华夏基金的ESG投资实力

目前,在境内ESG领域华夏基金算是领头羊。

早在2017年,华夏基金成为境内首家签署UNPRI(联合国负责任投资原则组织)的公募基金,并建立了ESG投资研究团队;

2018年,华夏基金又成为气候相关财务信息披露工作组(TCFD)支持机构,还成为首家加入气候行动100+倡议的中国资产管理机构。

2020年,华夏基金设立了ESG业务委员会,成为境内最早设立公司层面ESG业务委员会的公募基金。

华夏基金的ESG投资研究团队基于中国上市公司的特点,开发出一套适用于本土市场的ESG研究指标,触及20多个数据点。

除了ESG研究,华夏基金还与上市公司积极展开交流,助力上市公司改善ESG相关管理体制、提升ESG信息披露质量。

结语:虽然ESG投资在中国的实践才刚刚开启,但我认为无论是目前的社会价值取向(双碳政策、共同富裕、扶贫、遏制资本无序扩张),还是经济发展方向(自主可控、产业升级、科技创新),都有利于ESG投资。

随着越来越多投资人拥抱ESG投资理念,ESG得分高的公司也可能会有一定的估值上升空间。

近期,潘中宁有一只新基金正在募集,华夏融盛可持续一年持有混合(A类014482,C类014483),该基金设置了一年持有期,股票资产占基金资产的比例为 60%–95%,可以投资港股。主要以ESG为投资目标,看好潘中宁或ESG主题的朋友们,可以关注一下。

最后我还想强调一下,最近的热门书《置身事内》里有个观点我印象深刻——在经济快速增长阶段,虽然富人收入增长的更快,但穷人也有增长,所以不容易产生矛盾;但在经济增长放缓阶段,穷人没什么增长而富人还在增长,贫富差距问题则比较容易爆发。

ESG理念更具社会友好性,因此不管你投不投这个基金,当下大家都应该更加重视这个指标。

风险提示:本资料仅为宣传用品,不作为投资依据,据此操作盈亏自负。基金有风险,投资需谨慎!基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。在进行投资前请参阅本基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件