感谢小刘的分享。从小刘的文字中我们可以感受到你是个十分上进且很有计划性的女生,你对自己的人生有着明确的规划和目标,也非常务实的去完成每一项目标,我个人很欣赏你的人生态度。其实在理财过程中目的性和计划性都是非常重要的特质。有目的性才能明确自己的理财规划目标;有计划性才能维持自己的投资纪律,坚持长期投资的理念。

简单整理下小刘的理财需求,小刘希望在明年末实现50万元的首付款目标。根据目前她的收支情况每年可存下13万元,加上已有的20万存款,仅靠工资结余其存款在明年末可达到46万元,和小刘的首付款目标仅差4万元。因此小刘希望通过投资理财弥补这部分资金空缺。但坦率的说从你目前的资产配置情况来看,这个目标可能不够冷静。

给出具体方案前我们先提醒小刘以下几点:

01 注意风险和收益的关系

可能很多人觉得小刘的理财目标并不算高,但实际并非如此。根据测算,小刘的目标收益率需达到7%才能实现明年末存款50万元的理财目标。从小刘投稿中我们也能看出她性格相对谨慎,缺乏投资经验,因此年化7%的理财目标对小刘而言绝非易事。

就目前市场而言,宝宝类产品的收益显著下降也已成事实:全市场货币基金7日年化收益率中位数已经低于1.7%。而银行提供的稳健类理财产品收益率也逐步下降,不少国有银行和股份制银行的理财产品收益率已告别4%时代。考虑到整体市场流动性等因素,预计这样的情况可能持续相当长一段时间。同时还要考虑到银行理财产品正逐步往净值型产品转型,因此小刘目前的资产配置结构可能面临被迫调整。

数据来源:wind,截至2020.5.28

对于小刘而言,当务之急是要建立对于收益率和风险的合理认知。要想获得7%的收益率,整体资产配置需要加入一定的进攻性产品,所需承担的风险也会相应有所提高。如果不能承担对应风险,则需适当调整自己的预期。

02 资金使用期限的整体规划

小刘目前提到首付款理财目标属于短期目标,但其实从生命周期角度而言理财是一个长期的规划,特别是小刘目前正处于家庭成长期,也需考虑未来的长期理财目标。因此建议小刘除了当下的短期理财目标之外,还可以制定较为明确的中、长期目标。同时短期要用的资金和中长期资金需有明确区分,分别进行规划。

03 投资是长期的过程

我们常说成功的投资需要时间和耐心,要坚持长期投资的理念。市场短期的波动很难预测,如果将投资看得过短,往往会由于一时的波动而承受过重的心理压力,导致一些错误操作,进而影响投资体验。但是把投资时间线拉长来看,短期的波动可能并不会对整体的走势产生太大影响。

就如2018年受市场环境影响权益类基金遭遇大幅调整,主动管理股基指数和混基指数分别下跌26.39和18.51个百分点。但2019年伴随市场回暖,题材板块表现活跃,结构性机会增多,大部分权益类基金凭借基金管理人专业的主动管理能力都覆盖了18年全年的浮亏。

数据来源:wind,选取时间:2018年全年

因此建议小刘在资金使用期限允许的条件下,尽量以长期持有的理念去进行投资。

04 提前考虑未来可能面临的支出结构变化

目前小刘暂时还没有太重的家庭负担,整体支出结构比较单一,占收入比较少。但是小刘也需考虑如果以后组建小家庭和另一半共同买房后将面临收支结构的巨大变化。

按照小刘的首付款预算,假设未来和另一半共同购买总价400万元的房子。如按北京公积金贷款最高额度140万元计算,则小家庭的商贷部分也需要140万元,以等额本息还款方式计算每月还贷金额超过1.4万元,几乎相当于小刘目前每月收入,换言之到时整个家庭的日常支出可能都会落在家庭另一半肩上,如果未来再有了孩子,整体的家庭支出负担会陡增。针对这样的收入支出结构的变化,小刘也需尽早做好打算。

考虑到在未来几年中小刘的人生可能会进入另一个阶段,因此我们的理财建议也分为2个阶段

未建立小家庭前

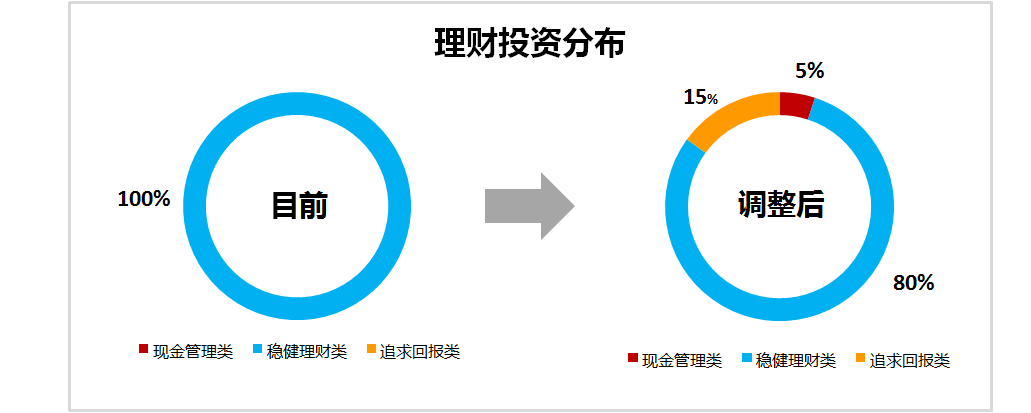

由于小刘的购房首付款目标属于短期理财目标,考虑到短期市场环境波动的不可控因素较多,因此建议以稳健型产品作为配置重点,同时配置少量权益类资产增强整体收益。目前小刘几乎将所有资产全部配置在了稳健理财类,这会导致资金缺乏流动性,同时也不利于提升资金使用效率。

因此建议下调稳健理财类占比至80%,同时增加5%的现金管理类产品以备不时之需,另外增加15%的比例至追求回报类产品中。此外由于小刘目前年纪尚轻,未来也将是家庭重要的收入来源,所以建议尽早做好自身保险计划,特别需覆盖商业医疗保险、重疾险等。

建立小家庭后

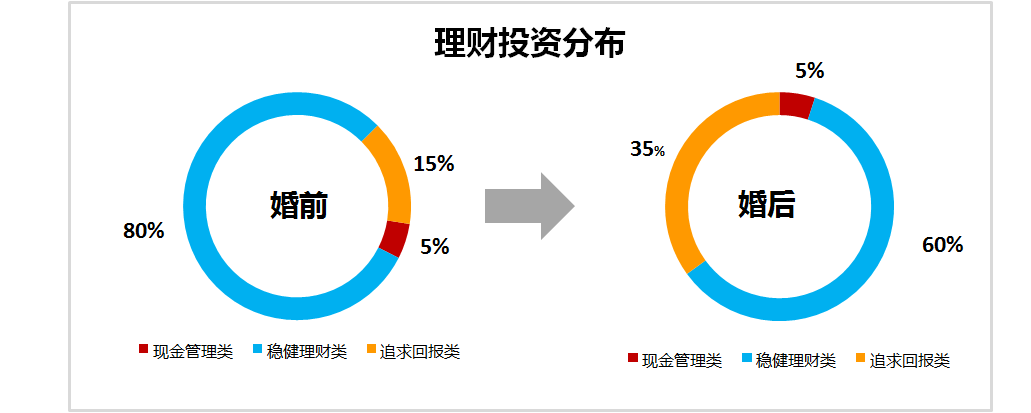

如果小刘在未来组建小家庭,可能会同时面临养房和养娃的双重压力,生活成本将大幅增加,同时小刘也需要未雨绸缪为自己将来养老早做打算。考虑到未来子女教育属于中期目标,而夫妻二人养老问题则属于长期理财目标,因此建议小刘可以针对不同理财目标分别建立专门账户进行管理,方便专款专用。此外在具体形式上也可以考虑基金定投,逐步积累,积沙成塔。

由于子女教育及养老的目标时间线较长,所以整体的理财规划建议可相对进取一些,建议将稳健理财投资占比降至60%,将追求回报类资产增加至35%。

小刘可谓是当代部分有着很强自我规划意识和自律精神的90后缩影,他们对自己的人生有着明确的目标和奋斗动力。相信假如他们花上一些时间潜心学习投资理财一定也能收获不错的结果。

如果你也有理财困惑,欢迎向《理财智囊团》投稿,我们期待您的来访!

往期回顾

稳健理财基金组合:长安投资小确幸

"长安投资小确幸“目前在天天基金可售。

数据来源:长安基金,长安投资小确幸成立于2019.08.07.截止至2020.5.28。2019年组合净值增长率3.84%,同期业绩比较基准收益率2.2%。组合的过往业绩并不预示其未来表现,不构成组合业绩的保证。基金有风险,投资需谨慎

业绩比较基准:1年期定期存款基准利率(税后)+4%

注:业绩比较基准,非预期收益、更非保证。目前1年期定期存款基准利率1.5%(中国人民银行截至2019.8.7)。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对市场做出任何判断或任何倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。