普通投资者想要参与科创板的新股申购,有两种途径。

第一种是自己开户进场打新。个人直接参与的门槛较高,需要50万资金,外加2年证券交易经验,还有1万以上的沪市市值。

但是中签率低,操作难度大,个人直接参与对大部分投资者来说并不现实。

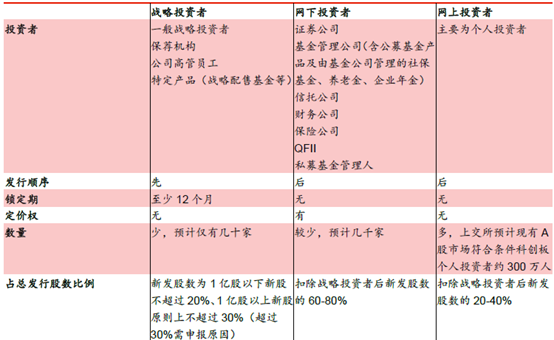

如上表,扣除科创战略基金的战略投资者分走20%后,以公募基金为主(目前约3600只公募基金公告可投科创板)的网下投资者分走60—80%,以个人投资者为主的网上投资者只能分剩下的20%—40%,上交所预计符合科创板要求的个人投资者为300万人(而传统打新规则中,只有10%的股票是用于公募基金等网下投资者,其余90%都是用于个人投资者的网上发行,侧重点与科创板相反,切不可用现有板块等同于科创板中签率)。可见个人投资者科创板中签率比较低。

另外一种途径,也是投资者可以普遍参与的,就是通过公募基金参与科创板打新。经常阅读文章的朋友知道,公募基金参与科创板有多种类型。

如上表,我们将主要参与科创板投资的四类基金收益来源进行分类,针对不同类型选择适合的产品。

1、开放式科创基金,主要是第一批的科创基金,主要收益来源是(1)二级市场股票投资和(2)科创板网下打新(收益来源按贡献大小排序,下同)。具有一定的波动性,适合积极型投资者。

2、科创3年配售基金,主要是第二批和第三批的科创基金,主要收益来源是(1)战略配售(2)二级市场股票投资和(3)科创板网下打新,也可能带有一定的债券投资收益,通过战略配售拿到的新股确实是最多的。具有一定的波动性,适合积极型投资者。

3、独角兽CDR基金,2018年发行的6只,主要收益来源是(1)债券投资和(2)战略配售新股,波动性小,适合稳健型投资者,有个缺点是规模太大。

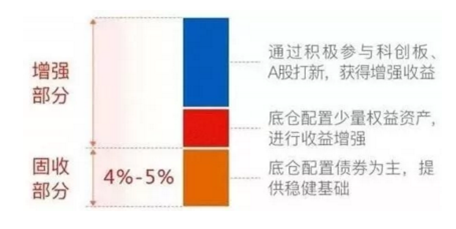

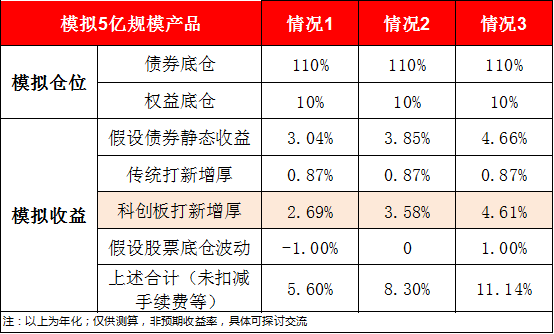

4、固收 科创打新基金,由老基金改造而来,规模一般在5亿左右,比前三类规模小,主要收益来源是(1)债券投资和(2)科创板网下打新。波动性小,适合稳健型投资者。

下面主要来推算一下固收 科创打新基金的收益情况,上文所述,收益来源是(1)债券投资和(2)科创板网下打新增强的部分。增强部分其实又可以更进一步细分为科创板新股收益、传统打新收益和底仓股票收益,如下图

影响科创打新收益率简单来说包括:新股发行规模,中签率,新股涨幅。

1、新股发行规模

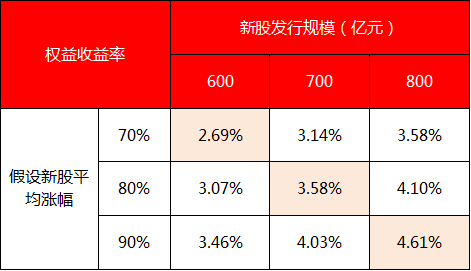

目前科创板受理企业已超100家,平均募集资金10亿元,预计之后半年融资规模在700亿左右。

2、中签率

受网下发行比例、投资者参与数目、有效报价比例等多个因素影响。

若具体展开,科创板对于网下回拨网上比例作出了限制(5%-10%),整体向网下倾斜。

假定战略投资者配售比例在20%-30%;网上网下合计70%-80%。

网下初始分配比例为70%-80%。考虑回拨后,网下打新比例占总发行规模约42%-64%,按中位数较过去10%的网下总分配比例提升了5倍左右。

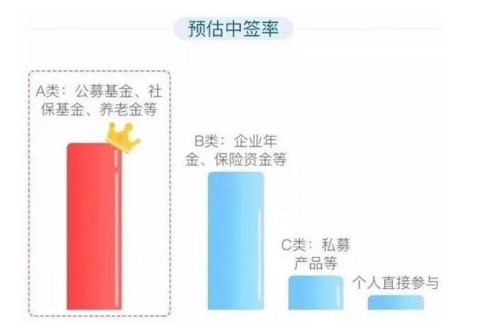

同时,网下打新50%优先向公募等A类投资者配售,较以往A股提升。A股历史数据,2016年以来打新A类投资者获配比例占网下的51%,平均参与个体数量约1600个。

假设A类网下平均获配比例升至60%。参与A类账户由目前的1600个升至2000个,测算后中签率在0.0125%-0.0190%之间,中位数约在0.016%。

3、新股预期涨幅

历史经验看,A股打新最优退出策略为开板卖出,2016年以来A股打新开板卖出,平均可以获得2.9倍的收益。此次科创板在交易规则上作出了调整,

(1)科创板上市企业前5个交易日(含首日)不设涨跌幅限制,日常交易涨跌幅为20%,相比目前规定均有所放宽,新股更容易在短期达到市场预期的合理水平;

(2)科创板市场化询价定价缩小了发行定价与二级市场估值的价差空间,新股上市后的表现容易出现比较明显的差异化。我们假设新股涨幅预估在70%-90%左右。

故以5亿元的产品为例,科创板打新=新股发行规模*中签率*新股预期平均涨幅/账户规模(5亿)*2(半年年化)

跟上面测算,5亿元的“固收 科创打新”基金,科创板新股的收益增强部分可能在2.69%~4.61%左右,再加上债券收益、股票底仓收益、传统打新收益,得出最终收益。

由上表可见,固收 科创打新基金仍然是债券收益为主的低波动产品,适合稳健型投资者。