一、核心观点

权益市场方面,上周出台的去库存等相关地产政策是4月底政治局会议要求的落地,其本身并不太超预期。超预期的是出政策的速度,去库存、降首付、取消个人住房贷款利率下限、降低公积金利率等多箭齐发。各项政策涉及了房地产的供需两个方面,将有助于稳定商品房的价格,时滞下行趋势,修复资产价格预期。上周我们建议了“短期从哑铃策略的两头,部分向中间哑铃杆的内需品种转移,配置的方向可以考虑:顺周期的内需性行业(银行、保险、机械、化工),港股(金融、科技),部分地产开发商。上周上述方面表现出色,银行、保险、港股金融和地产等领涨市场。短期来看,国内包括地产和金融在内的顺周期品种将会持续得到市场资金的青睐,仍有上涨的动力,继续建议配置。此外,外需独立景气品种在经过上周后半周的调整之后,也有望企稳,展开反弹。市场指数预计会有较好的表现,行业层面上则继续呈现为结构化的市场机会。

二、市场回顾

(一)权益市场

1、权益市场走势

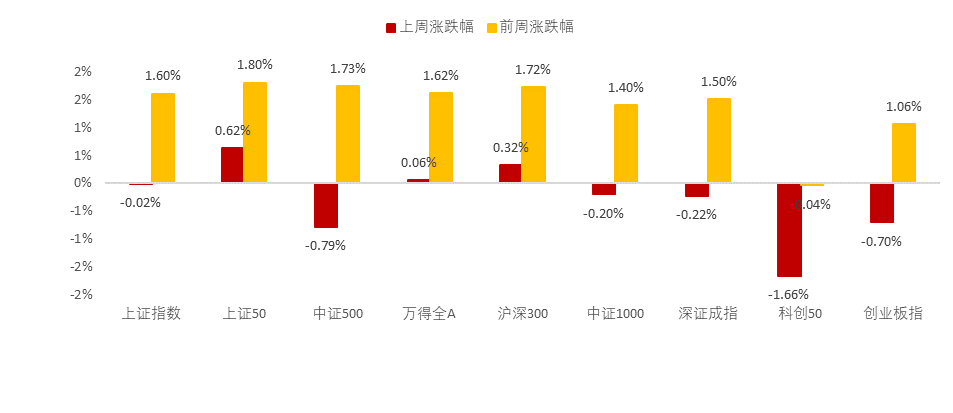

上周A股各宽基指数涨跌不一。截至5月17日,上证50上涨0.62%,沪深300上涨0.32%,万得全A上涨0.06%,涨幅居前,科创50下跌1.66%,中证500下跌0.79%,创业板指下跌0.70%,跌幅居前。从行业板块看,上周房地产、建材、建筑、银行、轻工制造领涨,煤炭、医药、电力设备及新能源、综合、机械领跌。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

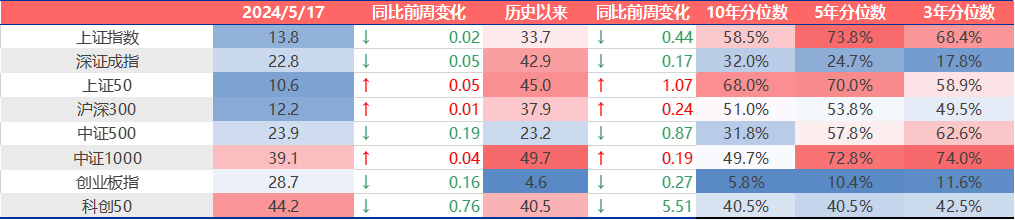

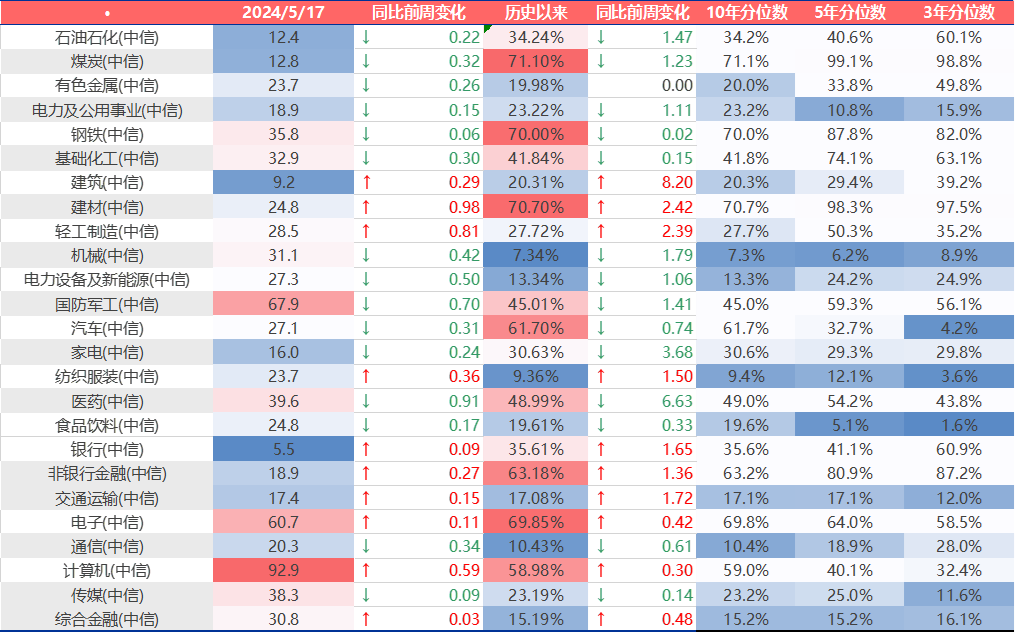

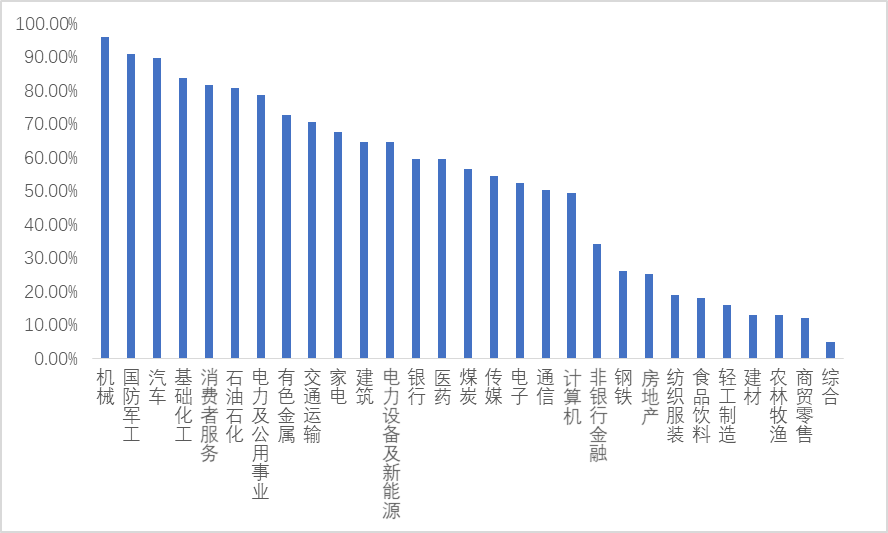

上周各宽基指数估值上下不一,建材、轻工制造、消费者服务、计算机、商贸零售估值上行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周建材、轻工制造、消费者服务、计算机、商贸零售估值上行最多,医药、国防军工、电力设备及新能源、机械、通信估值下行最多。当前煤炭、建材、钢铁、电子、非银行金融板块估值处于历史较高水平;机械、纺织服装、通信、电力设备及新能源、综合金融板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

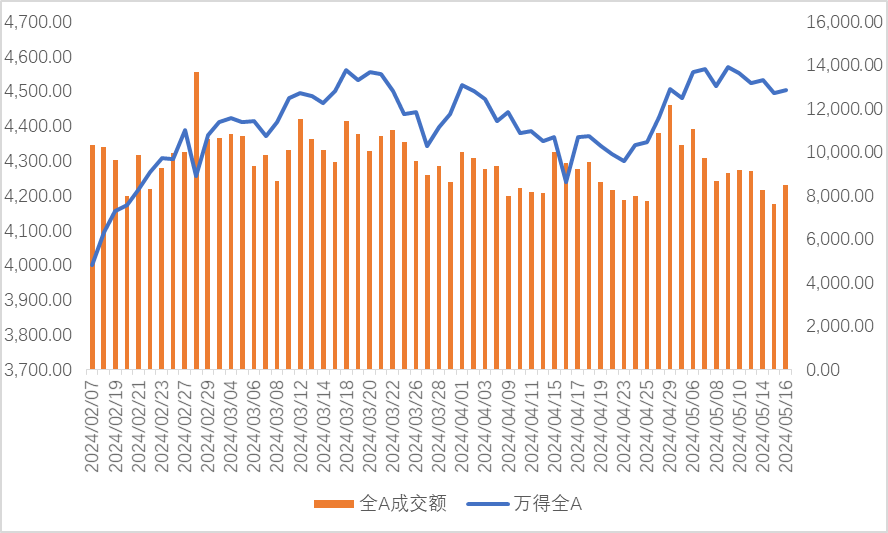

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量震荡。从行业拥挤度的角度,机械,国防军工,汽车的拥挤度较高。

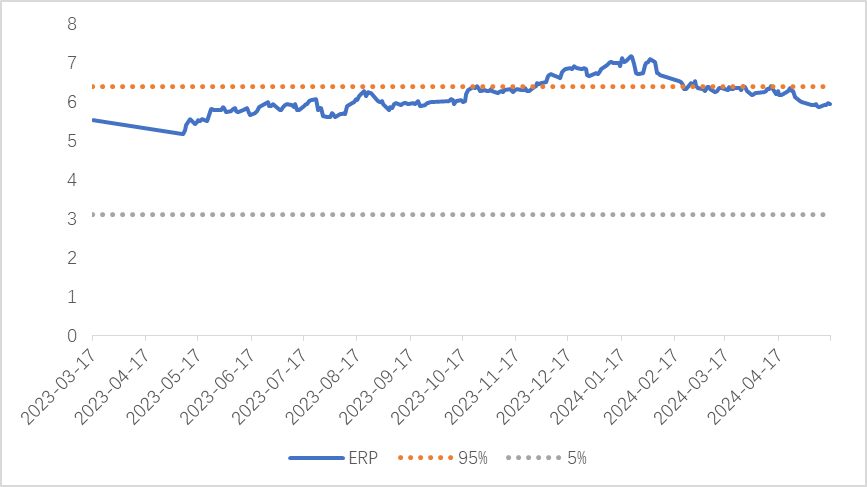

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.94%,处于历史83.31%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

4、权益市场资金

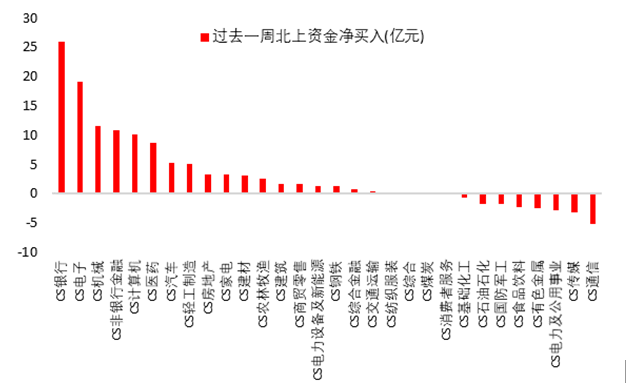

上周北向资金净流入87.62亿元,上上周净流入48.42亿元,最近一周北向资金净流入增加。上周增持金额排行靠前的行业是银行(↑

25.83)、电子(↑ 19.05)、机械(↑

11.52)、非银行金融(↑ 10.73)、计算机(↑ 10.02);减持金额排名靠前的行业是通信(↓ 5.25)、传媒(↓ 3.13)、电力及公用事业(↓ 2.78)、有色金属(↓ 2.49)、食品饮料(↓ 2.27)。

图7:上周北向资金行业流向(亿元) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

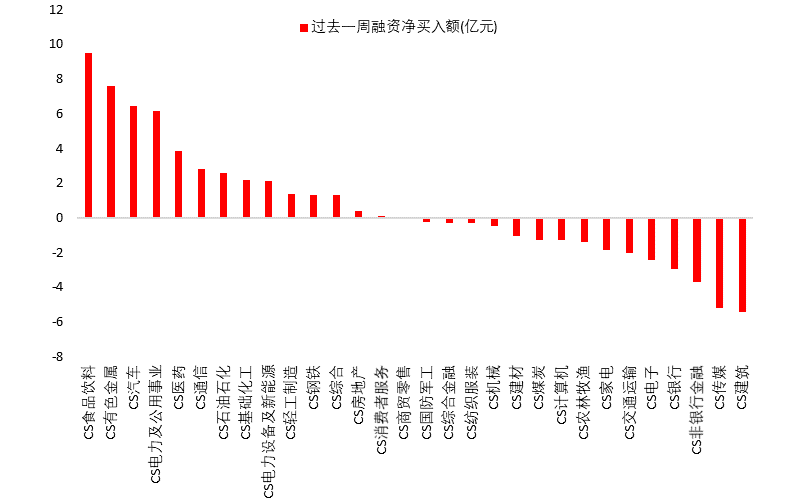

5月17日,两融资金占比为8.37%,5月10日为4.33%,反映出杠杆资金加仓意愿下降。截至5月17日,上周融资净买入最大的五个行业为食品饮料、有色金属、汽车、电力及公用事业、医药。

图8:上周两融资金行业流向(万元) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

5、海外权益市场

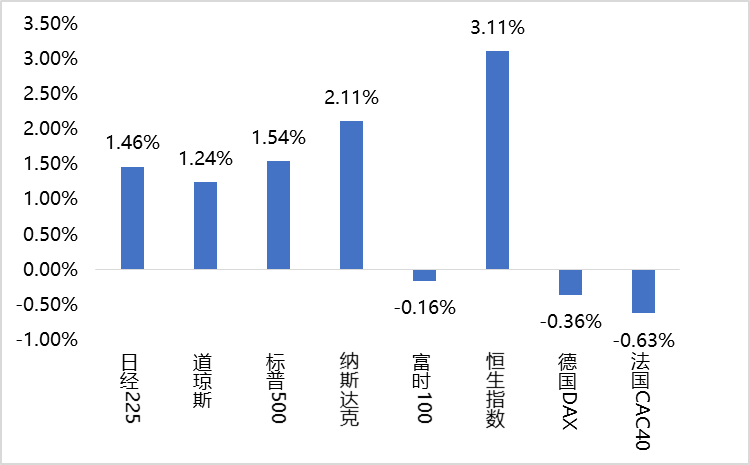

上周海外各主要股指,欧洲下行,其余各地上行。美国股市方面,道指上涨1.24%,标普500上涨1.54%,纳指上涨2.11%;欧洲股市方面,英国富时100下跌0.16%,德国DAX下跌0.36%,法国CAC40下跌0.63%;亚太股市方面,日经指数上涨1.46%,恒生指数上涨3.11%。

图9:上周海外主要指数涨跌 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周出台的去库存等相关地产政策是4月底政治局会议要求的落地,其本身并不太超预期。超预期的是出政策的速度,去库存、降首付、取消个人住房贷款利率下限、降低公积金利率等多箭齐发。各项政策涉及了房地产的供需两个方面,将有助于稳定商品房的价格,时滞下行趋势,修复资产价格预期。上周我们建议了“短期从哑铃策略的两头,部分向中间哑铃杆的内需品种转移,配置的方向可以考虑:顺周期的内需性行业(银行、保险、机械、化工),港股(金融、科技),部分地产开发商。上周上述方面表现出色,银行、保险、港股金融和地产等领涨市场。短期来看,国内包括地产和金融在内的顺周期品种将会持续得到市场资金的青睐,仍有上涨的动力,继续建议配置。此外,外需独立景气品种在经过上周后半周的调整之后,也有望企稳,展开反弹。市场指数预计会有较好的表现,行业层面上则继续呈现为结构化的市场机会。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整

性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。