八大券商主题策略:超级快充时代来临!远期市场空间超千亿 充电桩概念风起云涌!

八大券商主题策略:充电桩概念风起云涌 市场空间曝光!

2023年02月06日 12:33

来源: 东方财富研究中心

摘要

【八大券商主题策略:超级快充时代来临!远期市场空间超千亿 充电桩概念风起云涌】我们测算,在该目标的拉动下,未来三年公共充电桩市场规模有望达487亿元。近年来,全球新能源汽车渗透率持续提升,充电桩作为支撑新能源汽车发展的配套基础设备,受政策端和需求端双重因素驱动,未来有望进入加速建设期,远期市场空间超千亿元。

主力资金加仓名单实时更新,>>

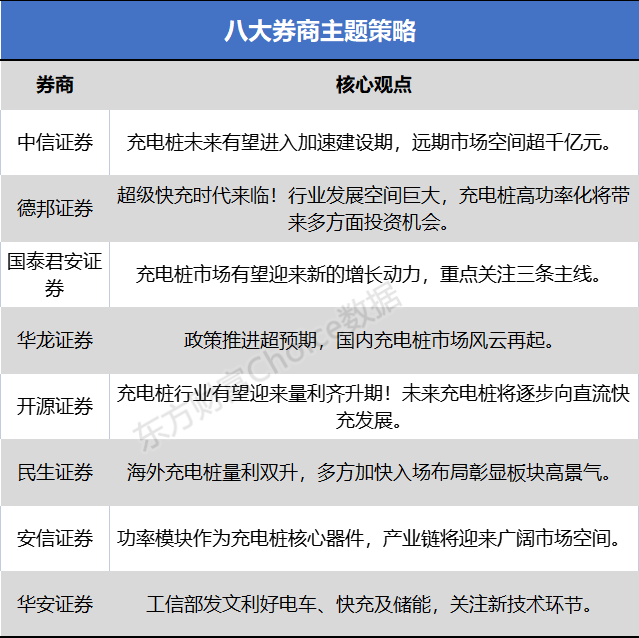

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

中信证券:充电桩未来有望进入加速建设期 远期市场空间超千亿元

2月3日,工信部、交通运输部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,目标提出试点领域新增及更新公共领域车辆中新能源汽车比例达到80%,同时建成适度超前、布局均衡、智能高效的充换电基础设施体系,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1。

我们测算,在该目标的拉动下,未来三年公共充电桩市场规模有望达487 亿元。近年来,全球新能源汽车渗透率持续提升,充电桩作为支撑新能源汽车发展的配套基础设备,受政策端和需求端双重因素驱动,未来有望进入加速建设期,远期市场空间超千亿元。目前,行业迎来积极变化,高压快充车型加速投放引领快充趋势,直流快充桩替代交流慢充桩提升单桩ASP,单桩利用效率提升带来运营端盈利提升,中国企业出海布局加速,有望给行业带来巨大的投资机遇,建议把握充电桩设备端和运营端两条投资主线。

德邦证券:超级快充时代来临!行业发展空间巨大 充电桩高功率化将带来多方面投资机会

充电桩高功率化将带来多方面投资机会。1) 磁性元件方面,一般为提升直流充电桩的充电功率,通常采用并联多个充电模块的方式来获得更高的充电功率。根据大比特产业研究室的数据,一个30kW的充电模块所需的磁性元件价值量在600 元左右,则480kW 的快充桩磁性元件价值量约为9600 元左右。未来随着充电桩建设数量的持续上升以及快充技术进步带来的充电桩“换桩潮”,磁性元件市场将由此受益。

2) 液冷充电枪方面,作为超级充电桩核心部件之一,液冷充电枪能够解决大功率充电所带来的发热问题,同时也能减轻充电桩线缆的重量。目前国内液冷快充技术仍然处于起步阶段,主流的液冷快充充电枪的电流指标为600A,在后续发展过程中随着技术的突破及市场竞争,液冷充电枪市场值得期待。

3) 充电模块方面,随着超级快充时代的来临,充电模块的容量升级、可靠性以及安全性面临着更高的要求。根据中商情报网的数据,充电模块在充电桩中的成本占比在45%-55%之间,是充电桩硬件设备中最为核心的部分。市场空间方面,根据一览众咨询的预测,到2025 年我国充电模块市场规模将突破250 亿元,行业发展空间巨大。投资建议:磁性元件建议关注可立克、京泉华;液冷充电枪建议关注永贵电器;充电模块建议关注欧陆通。

国泰君安证券:充电桩市场有望迎来新的增长动力 重点关注三条主线

我们认为随着八部委政策的落地,充电桩市场有望迎来新的增长动力;同时海外市场方面整体车桩比也落后于国内市场,随着其汽车保有量的提升充电桩市场需求也将迎来爆发。此外随着整车的纷纷降价产业链有望迎来预期修复阶段,重点推荐几条主线:1)充电桩环节受益标的:盛弘股份、科士达、绿能慧充、道通科技、炬华科技等;2)盈利复苏的电池环节,推荐宁德时代、亿纬锂能、国轩高科、比亚迪等,受益标的:珠海冠宇、鹏辉能源、欣旺达;3)竞争格局较好的隔膜环节,推荐恩捷股份、星源材质。

华龙证券:政策推进超预期 国内充电桩市场风云再起

2 月3 日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,试点期为2023-2025 年,提出三大目标1)车辆电动化水平大幅提高,2)充换电服务体系保障有力,3)新技术新模式创新应用。

充换电设施建设目标落地,预计新增市场达510 亿元。我国公共充电桩市场在经历多轮更迭后,已迈入发展稳定期,截至2022 年,我国公共车桩比约为7:1;但在充换电体验上,公桩数量、地点布局、运营效率等问题仍有待提升。据此次通知安排,试点区域划分为三类,第一类城市如北京等城市车辆推广数量(标准车折算)达到10 万辆,第二类如山东等力争数量达到6 万辆,第三类如海南等力争数量达到2 万辆,合计标准车数量204 万辆。若达到标准桩:标准车为1:1 的目标,则对应标准桩(60kW)数量为203 万个,按120kW 直充桩价格5 万元/个进行推算,新增公共充电桩市场空间510亿元。而截至2022 年,我国公共充电桩保有量为179.7 万台,增量65 万台,预计2023-2025 年公共充电桩增量市场复合增速将超46%,市场空间广阔。

投资建议来看,政策落地加快国内公共领域快充桩建设,而海外丰富的存量空间亦给国内出海桩企创造新增量。基于此,我们认为1)国内快充超充布局领先的充电桩设备、充电枪企业与上游充电模块、功率器件、磁性元件等公司将优先受益,相关公司如永贵电器、盛弘股份、通合科技、东微半导、可立克、铂科新材等;2)早先在海外市场有业务布局、与海外厂商合作较为紧密、软硬件结合能力较强的企业有望在出海进程中脱颖而出,相关公司如道通科技、绿能慧充等。

开源证券:充电桩行业有望迎来量利齐升期!未来充电桩将逐步向直流快充发展

充电桩行业有望迎来量利齐升期。“量”方面:国内三四线城市电车渗透率提高带来充电桩及运营场站建设需求,充电桩企业持续开拓海外市场带动行业出货量大幅提高。“利”方面:行业出货量的提高带来的规模效应和高利润率的海外业务占比的提高有望推动行业盈利水平明显改善。

直流快充逐步替代交流慢充,分体充电堆渗透率有望持续提高。 (一)未来充电桩将逐步向直流快充发展。交流充电桩主要应用于家用住宅、办公场所等具有固定长时车位的使用场景,直流充电桩主要用于商场、超市、高速服务区等短时停留的使用场景。(1)直流快充和公共充电场站的普及能真正缓解“里程焦虑”。(2)整车厂逐渐取消车载充电机OBC 以降低成本和故障率,减少安全隐患,倒逼配套直流桩加快发展。(3)相比交流充电系统仅通过模拟电平完成车桩交互,直流充电系统具有CAN 报文通信协议,有助于实现有序用电等车桩互动。

(二)未来公共充电场站分体充电堆渗透率有望持续提高。单体充电桩在给小功率车辆充电时会造成“功率空间”浪费,而当给大功率车辆充电时又会导致等待过时间过长。分体充电堆由一个主功率柜和多个充电终端组成,通过不同终端之间的优化调度和柔性互济,高效满足对不同充电功率需求,提高设备使用效率,摊薄运营成本。

投资建议,关注充电桩板块,整桩环节受益标的:绿能慧充、盛弘股份、道通科技、炬华科技、万马股份、星云股份、金冠股份等;模块环节受益标的:盛弘股份、英可瑞、通合科技、欧陆通等。

民生证券:海外充电桩量利双升 多方加快入场布局彰显板块高景气

海外充电桩量利双升,多方加快入场布局彰显板块高景气。海外电动车存量规模快速增长,由此产生对充电桩的强劲需求,多元化主体纷纷跑步入场。大众集团宣布将在今年与合作伙伴一起新建2.5 万台充电桩,叠加此前已规划的7 万台,2025 年前或累计新建投放9.5 万台充电桩,届时将具备在中国、欧洲及美国全球三大市场的业务辐射能力。

在Electrify America、BP 等大型运营商的协同帮助下,截至22 年底大众已完成约1.5 万台充电桩建设,正朝着更高目标继续前进。ABB 旗下专注充电桩业务的E-Mobility 宣布与四家少数股东签署协议,筹集3.25 亿瑞士法郎用于发展充电业务,约为该公司12%的股份。其中值得关注的是保时捷控股出资参与,一方面可以解决其车业主的充电需求,另一方面将为ABB 提供稳定的订单来源从而实现双赢。海外参与者加快布局进一步印证充电桩建设高景气与急迫性,而产业链上下游的深度合作将有利于磨合供需提升产品质量及用户体验,推动充电桩行业健康良性可持续发展。

投资建议来看:关注海外业务实现突破的【炬华科技】、【绿能慧充】、【英杰电气】、【道通科技】以及配套核心零部件供应商【通合科技】、【英可瑞】、【沃尔核材】、【永贵电器】等。

安信证券:功率模块作为充电桩核心器件 产业链将迎来广阔市场空间

功率模块作为充电桩核心器件,产业链将迎来广阔市场空间:充电桩通常可分为交流充电桩和直流充电桩。交流充电桩结构较为简单,需要车载充电机自己进行变压整流,几乎不涉及功率器件,直流充电桩结构更为复杂,核心部件充电模块将电网中的交流电转化为可直接向电池充电的直流电。目前公共类充电桩当中交流充电桩仍为主流,占比约60%,直流充电桩占比约40%,但直流充电桩充电速度更快、充电时间更短,更加匹配电动汽车用户临时性、应急性的充电需求。

在国家“一车一桩”目标指导下,充电桩领域的市场规模将保持快速增长,我们测算,2023-2025 年充电桩仅国内市场空间为286.74 亿元/335.53 亿元/455.63 亿元,其中充电模块在充电桩中成本占比为50%,对应市场空间约143.37 亿元/167.77 亿元/227.82 亿元,作为充电模块的核心,功率器件、磁性元件等亦将迎来广阔市场。我们预计应用于充电桩的功率器件,2023-2025 年国内新增市场为43.01 亿元/50.33亿元/68.34 亿元,磁性元件为35.84 亿元/41.94 亿元/56.95 亿元。

相关标的:充电桩和充电模块关注盛弘股份、绿能慧充、道通科技、英杰电气、欧陆通、环旭电子、奥海科技,功率器件关注东微半导、斯达半导、时代电气、宏微科技、新洁能,磁性器件关注可立克、京泉华、麦捷科技。

华安证券:工信部发文利好电车、快充及储能 关注新技术环节

工信部等八部门组织开展公共领域车辆全面电动化先行区试点工作。其中提出,试点领域内新增及更新的公交、出租、环卫、邮政快递、城市物流配送的新能源汽车比例力争达到80%;新增车桩比力争达到1:1;高速公路充电设施车位占小型车位不低于10%;推动智能有序充电、大功率充电、快速换电等新技术应用。

利好新能源车、快充及储能发展。2023年1月上游碳酸锂价格回落,锂电材料正负极、电解液均有价格下降趋势,我们优先推荐关注产业链壁垒高且单位盈利仍高位的隔膜、盈利修复的电池厂以及保持高利润占比的锂资源环节;关注新技术如复合铜箔、新应用钠电池、电池回收利用等产业链。

各地频发储能相关政策,新技术促行业向好发展,继续看好大储赛道1 月各地频发储能相关政策,甘肃、山西明确电力辅助市场规则,贵州“十四五”新型储能试点项目开始申报,西藏全力推进光伏配置时储能技术。储能新技术陆续推出,采用大容量、长寿命电芯,新型拓扑结构,液冷热管理等新技术,以及实施闭环退役和废旧电池回收等,在降低储能投资成本的同时,提升电池安全性。当前硅料、锂价格下跌有望促进光伏电站及储能装机需求,看好大储赛道,建议关注储能电池、逆变器、温控设备、储能EPC 等相关公司。

建议关注:一产能释放、成本压力缓解毛利回升电池厂:宁德时代、亿纬锂能、国轩高科等;二供需支撑锂价高位利润释放锂资源公司:科达制造、天齐锂业、融捷股份、盛新锂能等;三格局优壁垒高的中游材料环节及新技术:美联新材、璞泰来、东威科技、骄成超声、鼎胜新材、光华科技等。

主力资金加仓名单实时更新,>>

文章来源:东方财富研究中心