上个月我们专门讲了很多投资知识.

我特别讲到了指数基金的投资方面的个人见解.

因为我到目前也没有发现和以前有什么改变.

至少到现在为止的结果和以前还是一样的 ,

我还是能每年不管是定投还是一次性投资,

主动型基金的组合收益仍然能大幅的战胜被动指数基金的收益.

后面我还是会持续的进行跟踪,

直到主动型基金真的没有明显的超额收益了我再改变自己的投资策略.

现在的超额收益真的太明显了.时间越长越明显.

同时大家也可以看一下情绪趋势图,

目前连续2个季度是红色的基金都是吐槽比较多的基金.

事实上它们的业绩放到市场上根本就不是表现差的基金.

一次性投资收益越高的基金定投收益相对就会变差.

定投是能成功的分散风险,也是能成功的减少收益的.

定投仍然是最安全的投资方式.

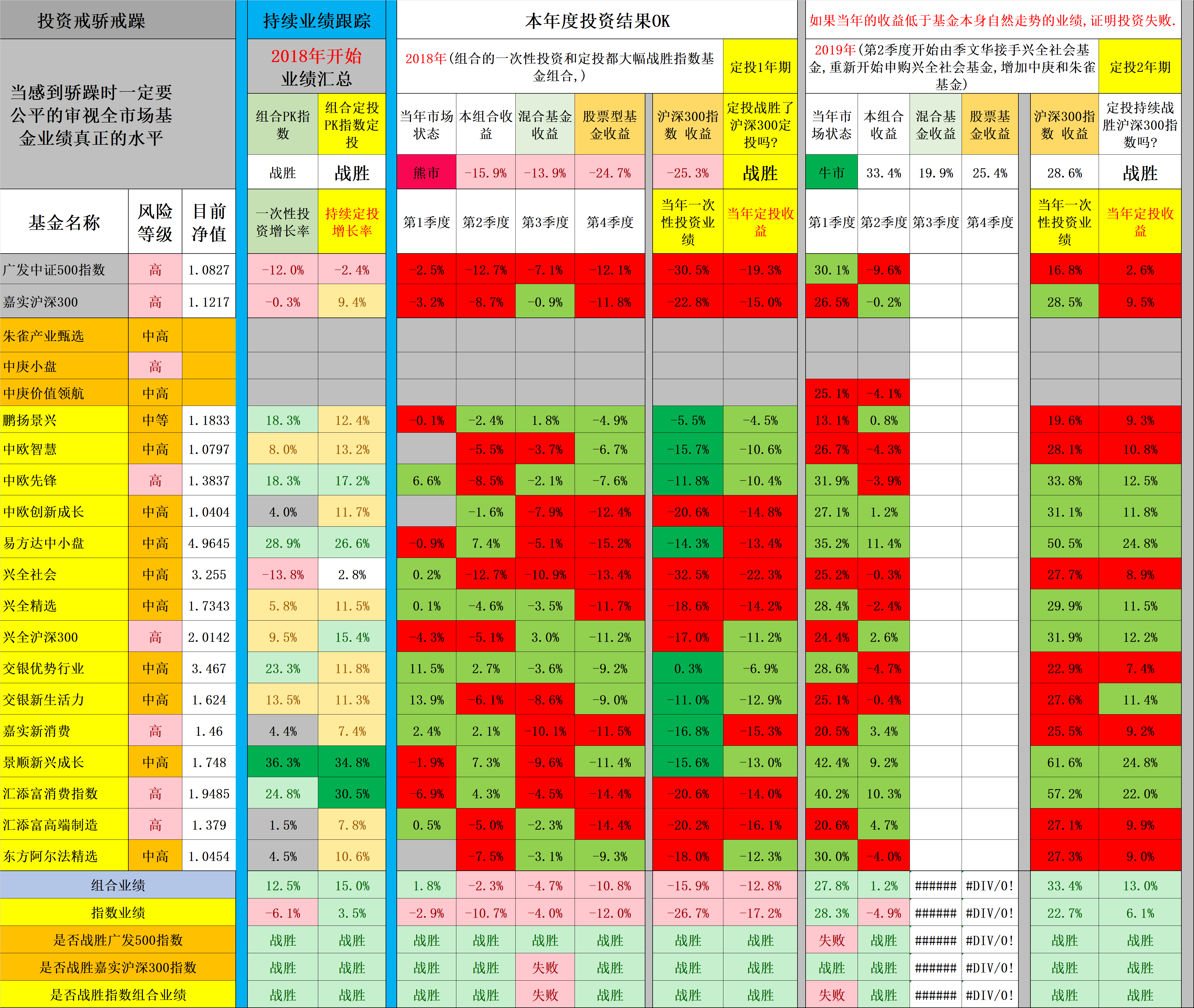

从2018年1月到2019年7-29日,

经过了一个熊牛,目前只有广发500指数定投是亏损的.

广发中证500指数 沪深300指数的定投组合是会吞噬你的综合收益的.

这就是我说的这种方法好像很有道理,

实际上通过长期的数据结果发现是没有什么投资逻辑支撑的方法.

其实是长期是一个亏损,一个赚钱,

那么盈亏是长期被抵消了一部分.

所有人都推崇的投资方法不见得就是正确的投资方法.

不然大部分人就都不会亏损了.

低估值的中证500指数现在定投还是亏损.

但是等它开始赚钱了,其他的基金也还是会跟着涨.

但是上涨的基数已经完全不一样了.

大家是不是还记得我说的亏损64%后面需要涨180%才能保本.

我们可以通过股债平衡的鹏扬景兴这种基金上多琢磨一些投资道理,

为什么一个投资上限最多50%仓位的基金在定投上还是超越了沪深300的定投收益?

投资过程中是不是能气定神闲的主要还是你在投资中亏损程度决定的.

如果想投资指数基金的,我还是强烈推荐兴全沪深300增强指数.

不管是一次性投资还是定投都能长期稳稳的超过很多各种类型的基金.

兴全沪深300指数基金我还是定位是主动型的指数基金.

费用比嘉实沪深300指数贵一点点,但是长期收益领先的就不是一点点了.

不要为了一点点的蝇头小利的费用优惠而损失了更多的收益.

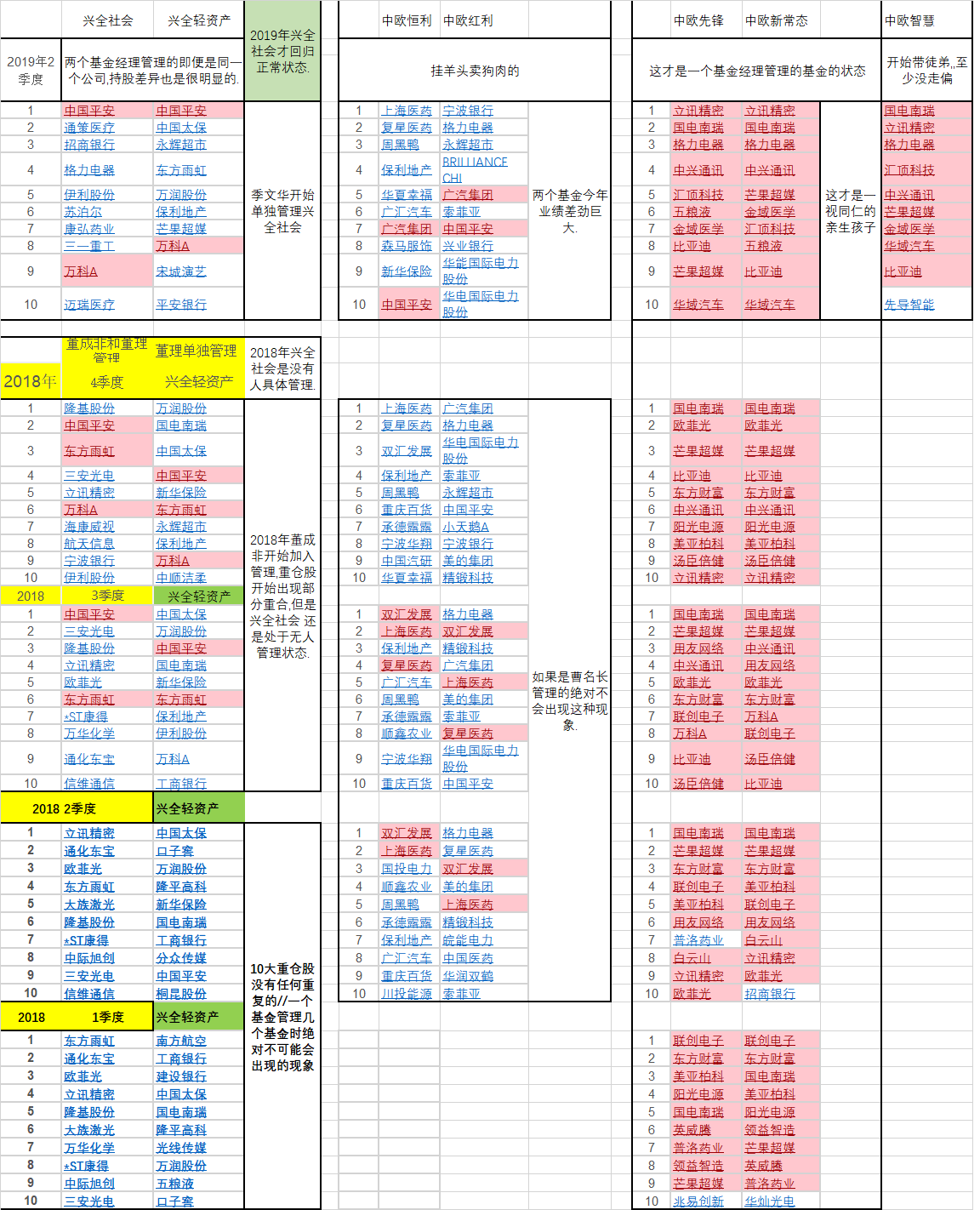

早就该大力整顿这种可耻的行为.

很多人无法区分到底是哪个基金在挂羊头卖狗肉.

其实我认为是很好分辨的,

就是得花一些功夫去做.

从下图中颜色能一目了然的知道结果.

从投资逻辑上是很好判断的.

2018年兴全社会是挂羊头卖狗肉的.

曹名长的一直是挂羊头卖狗肉.

周应波是把个个基金当亲生儿子养的.

几个基金的颜色重合度越高,代表这个基金的风格高度一致.

除非你是周伯通,能左右手互博,能同时驾驭几种不同的投资风格.

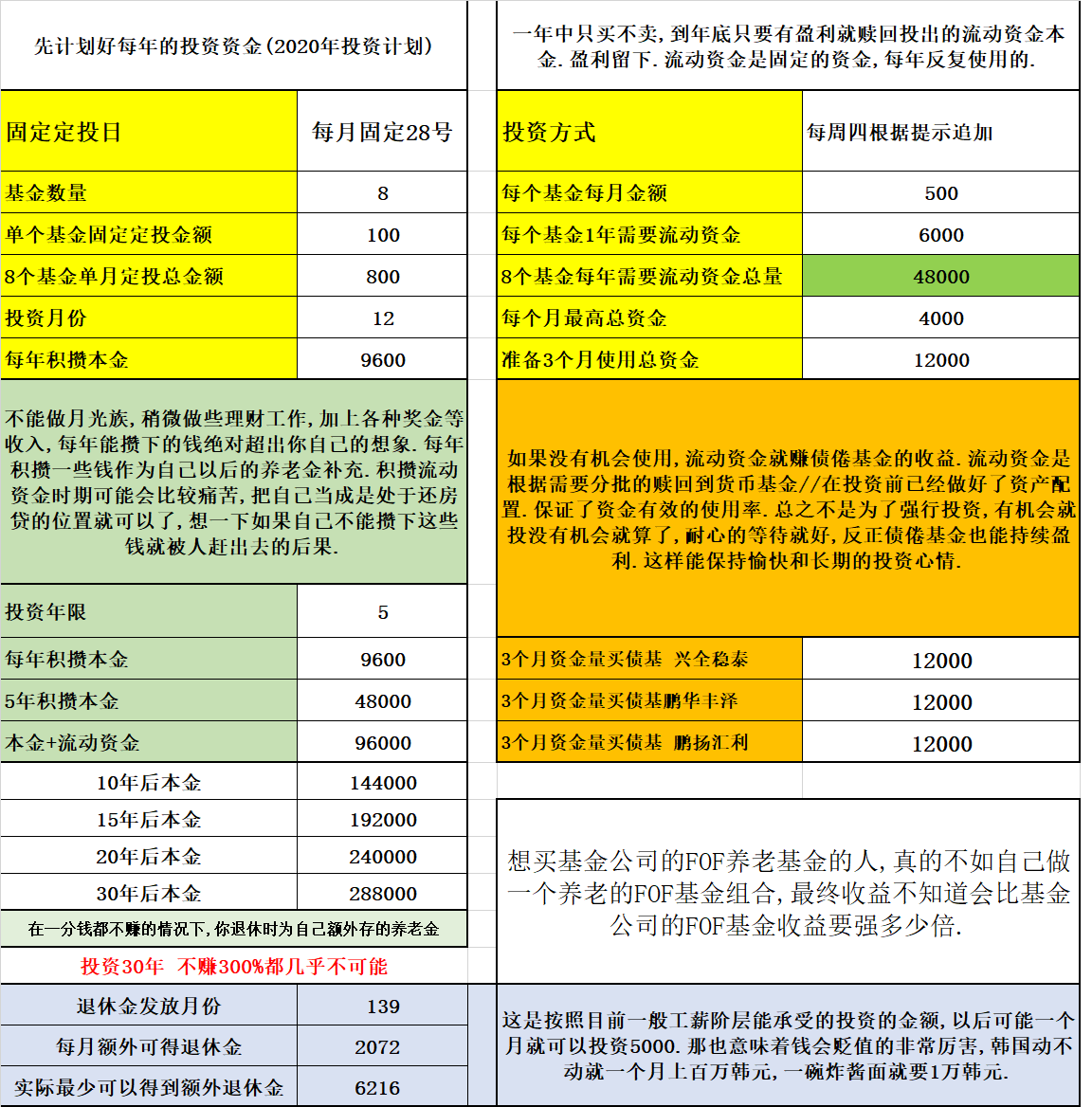

我会根据投资计划来制定自己的投资表格.

下面图中是我为明年的实盘做的资金计划.

其实我目前的情况根本无需做这些工作了.

但是还是希望那些不明白的人能理解投资前的一些简单的最基本的操作.

如果只是想抱大腿跟着人家操作,

那么对你其实根本没有什么意义.

你要知道的是投资中资金的分配和投资逻辑关系.

图中我已经写了该怎么做,为什么要这样做的原因.

每一个投资步骤是由上下的投资逻辑进行连接的.

细节是在投资过程中控制的.

我们是属于长期稳健的投资方式.

我不敢说的很绝对,

我只能说严格跟着我投资的人一个投资周期内亏损的概率是微乎其微.

想赚快钱的人必须绕道走,

因为我就是希望最终是能靠复利赚钱而不是赚波段的钱.

靠复利长期赚钱的方法是不可能激进的.

可能很多人也会说你的业绩不过如此.

那是他自己真的不懂得如何投资才有这种想法.

那句歌词是怎么唱的?

孤独站在这舞台,

听到掌声响起来,

我的心中有无限的感慨.

经过多少失败,

经过多少等待.

告诉自己要忍耐.

其实在投资过程中你大部分时间都是在等待.

你如果你每年都和那些当年最好的基金去对比,

你每年都喜欢追逐热门的基金,

那么你长期得到的其实就只是当年一时的痛快.

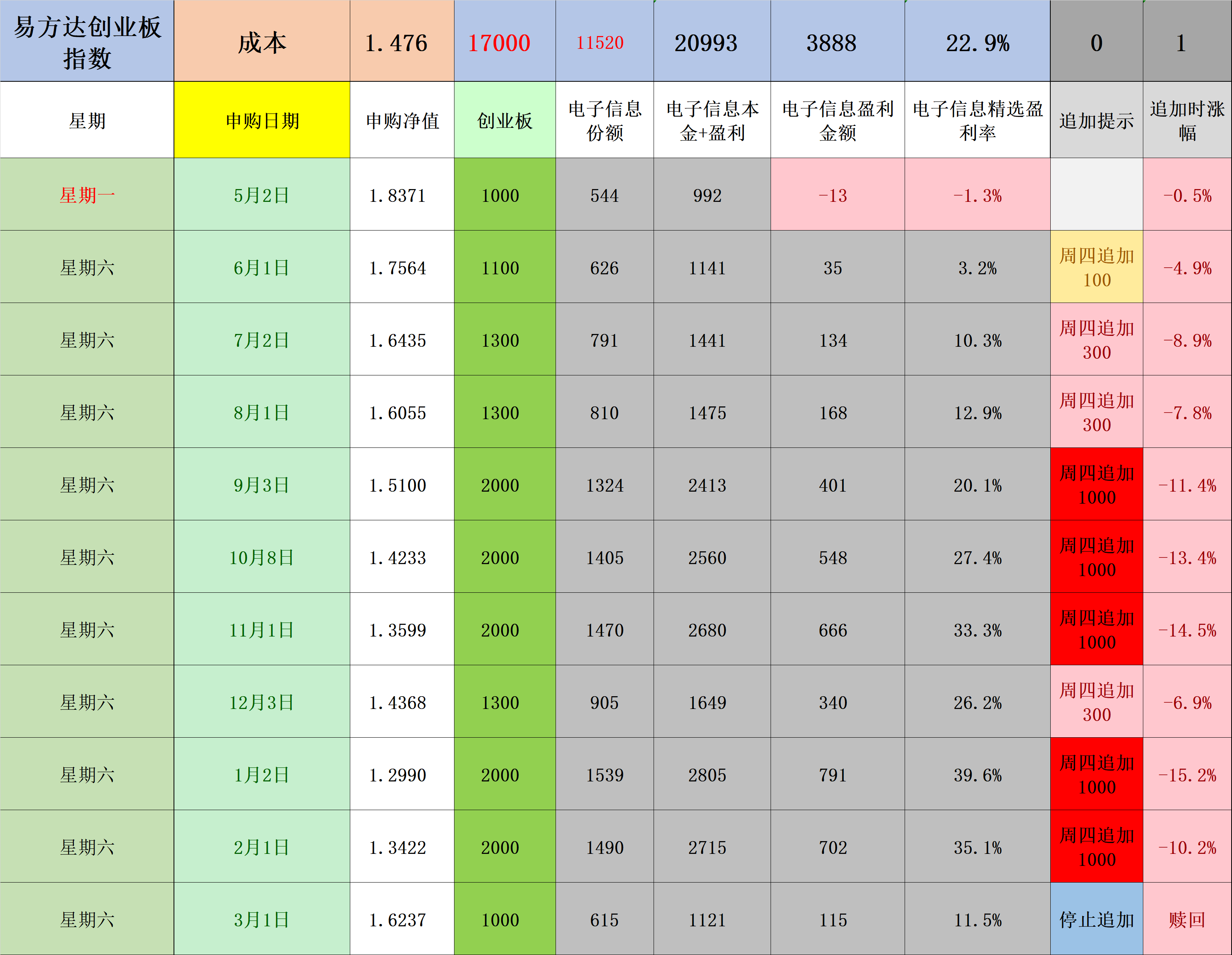

下面这个图中就是今年我们中欧先锋逢低加倍的趋势图.

事实上一年可能就只有一到两次投资机会,

其他的时间都是等待.

而且很明显电脑自动判断出的投资机会的确是今年比较好的投资机会.

往上一点往下一点收益都大...

肯定还有许多需要改进的地方.

就边展示边改进.

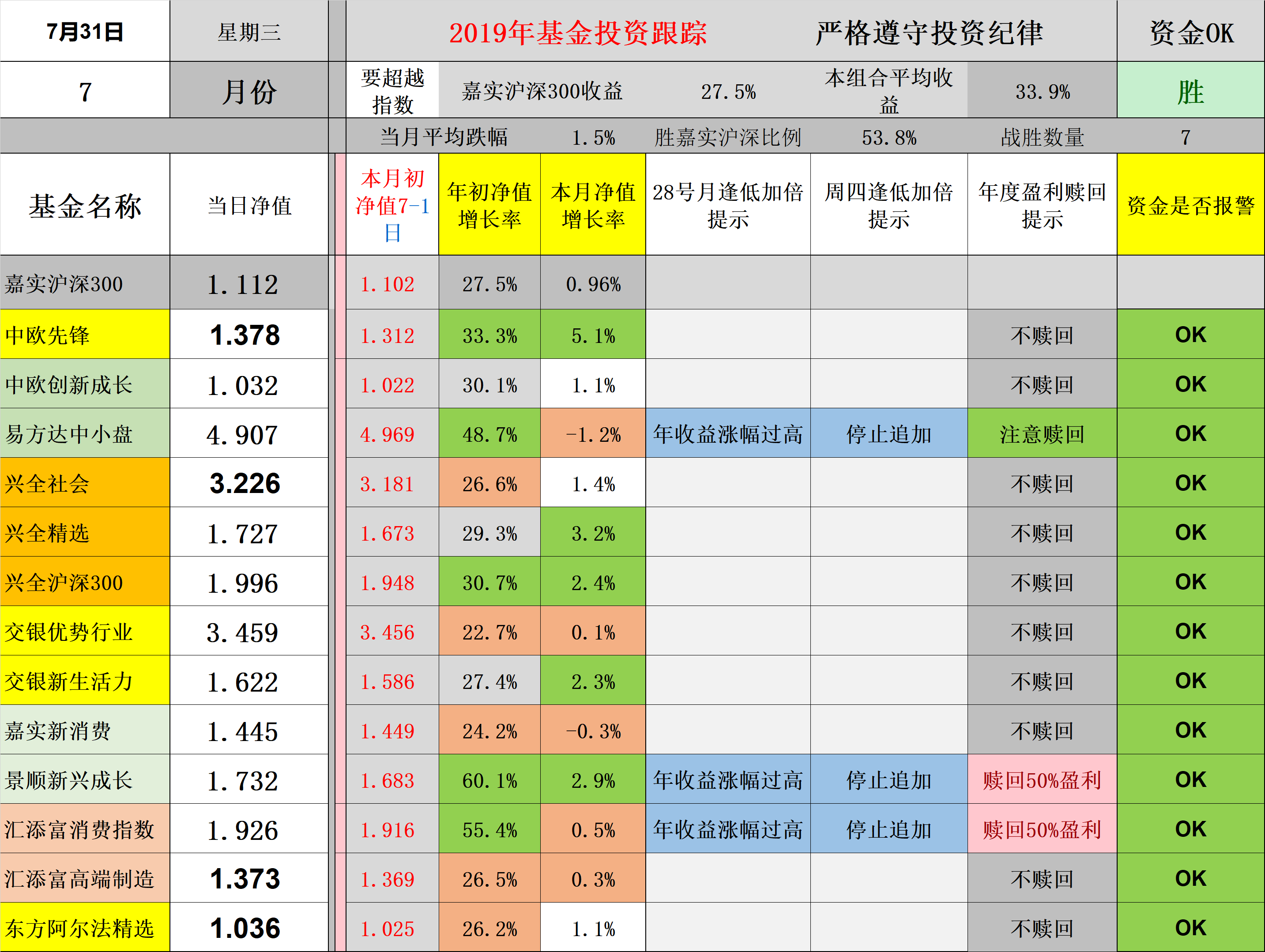

这个表展示了我们投资需要的所有的信息.

一个成功的投资者的眼光应该是全方位的.

先看大局再去分析细节.不能钻牛角尖给自己找不痛快.

图中展示的各种跟踪信息.

1.逢低加倍提示.

2.赎回提示.

3.资金当月可以使用金额.

4.资金不足自动提示需要从债倦基金转入.

5.正常定投的盈利率

6.逢低加倍的盈利率

7.以前本金当年的盈利率.

8.逢低加倍投入了几次.

9.投资的逢低加倍资金有几次达到赎回目标.

10.主动基金组合收益率,

11.战胜兴全沪深300指数的主动型基金数量.

12.自己组合和市场上各种类型基金...

但是你的投资天赋肯定不如我.

你考虑问题的角度还是很单一.

正确的思考方式不光是集中在你定投这一点上面,

你需要考虑你资金的方方面面.

也可能你定投的时间真的还不够长.

还是不了解定投的真正原理.

正确的思考应该是我下面图中所展示的.

你可以自己做一个同样的图来跟踪一下到时候的最终结果.

现在看着好像是你处于上风.

如果把基金的份额比成双方的士兵的人数.

别忘了我们现在的兵力是6万对1万.

大家都承认现在就是创业板最难受的时候.

以后肯定是上涨的概率大于下跌的概率.

那么一旦风起时.结果会立刻逆转.

逆转的不是盈利率,是你真正能赚到的总收益.

到时候是6万*20%对比1万*20%

那时候才知道什么叫人多势众.

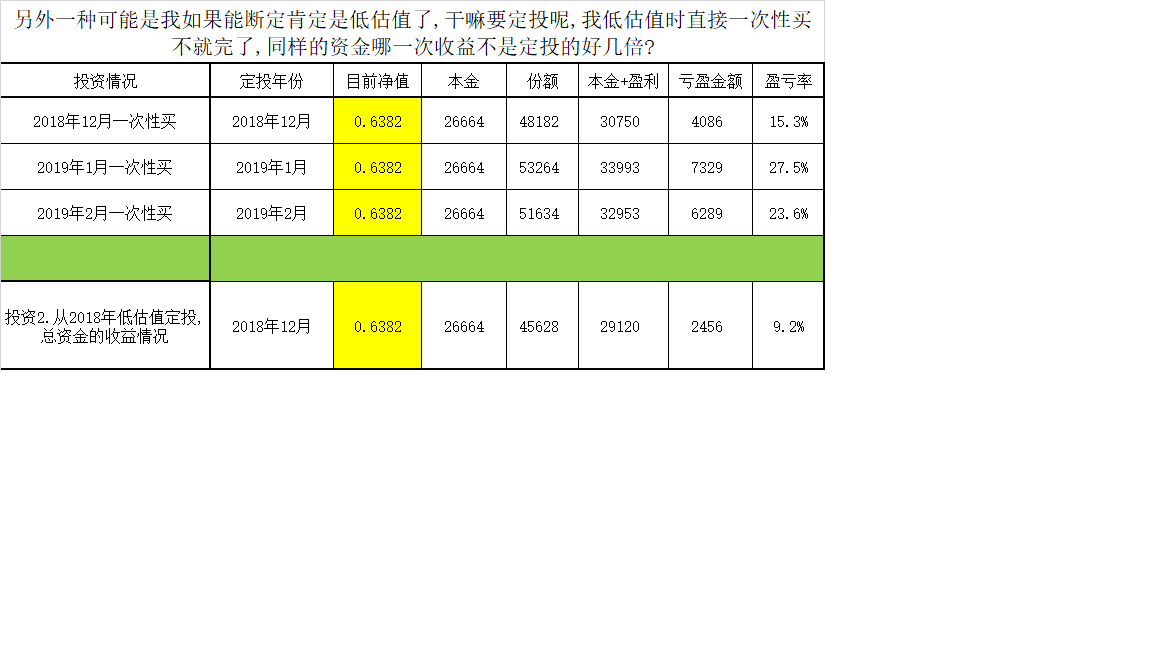

如果能预测后市我干嘛要定投呢?

下图是另外一种可能性,你肯定现在的确是低估值了.

在大家认为低估值阶段,

我任何一次的一次性投资收益都是低估值定投强好多.

我们的投资策略是:逢低加倍+逢高减少

这就和他们说的低估值和高估值是异曲同工之妙.

所以我说如果是持续坚持投资的人,

是不需要人家告诉你什么时候是低估值还是高估值.

低估值的时候我肯定能出现逢低加倍的提示.

高估值的时候是能够发出赎回的提示的.

而且是随着风险程度逐步发出不同阶段的报警提示.

所以现在提示的是有的基金可以赎回50%的盈利.

真的达到历史高点的时候会显示赎回100%的盈利.

到时候其他基金也是会纷纷发出同样的提示的.

因为真正的牛市是鸡犬升天的.

到了熊市就是一地鸡毛.

到那个时候我可以说是100%处于最高风险阶段了.

所以大家会发现有些...

咱们真的是伟大的民族,什么困难都能对付和解决.

我不是抵触指数基金,到现在我自己还是在定投指数基金.

只不过宣传的有问题.

大家都被洗脑了.

不是被巴菲特洗脑的,

人家说的指数定投在他们国家是的确有效的.

我们是被巴菲特的搬运工给洗脑了.

这3个不知名的基金都是真实存在的.

但是你们不知道它们是谁.

单纯的就是凭业绩来进行判断,

等明天我再说是哪3个基金.

1.这3个基金谁的综合业绩更好.

2.这3个基金谁定投的业绩更好.

3.这3个基金谁长期被骂的最厉害.

4.这3个基金谁的份额是大幅增加的.

希望大家能发表自己的看法.这样能给更多人启示.

我们真的不知道湖水下面到底有没有神秘生物.

但是在我们身边倒是经常发生不可思议的事情.

因为从2015年开始,投资环境就变得非常的复杂了.

以前是长期的震荡市亏损的人反而不多.

从2015年开始亏损的人群迅速增大了.

希望大家也踊跃的回答一下其他的问题.

这就好像是(中国好声音)一样,盲听盲选.

我不给你其他的外在干扰条件.

让我们没有先入为主的想法.

我准备再写一些这方面的文章,

怎么才能尽量排除我们投资中的傲慢与偏见.

一眼望去,这三个基金的答案好像很明显.

其实里面包含了很多东西.

涉及到我们投资中遇到的方方面面的问题.

1.这3个基金谁的综合业绩更好.

2.这3个基金谁定投的业绩更好.

3.这3个基金谁长期被骂的最厉害.

4.这3个基金谁的份额是大幅增加的.

每年坚持一次性多投入是1号基金综合收益最好,

如果方法不得当,那么综合收益最好的还是2号基金.

很不可思议呀,第一年1号基金是104%收益,2号基金才7%

第一年收益领先了多少?领先了97%,这都能输掉?

如果傻傻的长期持有,1号基金就是输掉了.

怎么可能会出现2号基金不论是定投还是综合收益更好的结果?

所以说没有什么傻瓜式的投资,

傻瓜的好处是自己不觉得自己是个傻瓜.

2.这3个基金谁定投的业绩更好.

定投不是波动最大的基金最终取胜,

长期业绩更稳定但是不出众的2号基金的定投业绩更好,

长期低估值的3号定投业绩是最差的.

3.这3个基金谁长期被骂的最厉害.

...

说是基金发行以来的年均收益率是16%,

但是统计的市场基民的收益率却是1赚3平6亏损.

这个概率其实和股民投资股市的比例基本差不多.

既然年年公布的数据都是赚钱的,

基民们怎么感觉自己长期就是没有赚到钱?

自己怎么又被平均了?

那当然,你和马云站在一起你们两个人的身家平均下来就是两个亿万富翁.

怎么基民就感觉长期没有赚到钱呢?

这是我们的错觉吗?

很不幸的是这不是错觉.

基民们的确是大多数人在大多数时候都是没有赚到钱的.

很多人真的是觉得自己就是按专家说的在操作,

你让我长期持有我就长期持有,

你让我定投指数基金我就定投指数基金,

我们为什么还是赚不到钱.

到底问题出在什么地方?

莫斯科是不相信眼泪的.

我是从来不相信心灵鸡汤这个东西的.

安慰和鼓励没有用.

你告诉我生存的办法更实在.

我要先让自己活下去才能细细的去有滋有味的喝着鸡汤吧.

都是说我们这样投资是可以成功的或者就可以获得超额收益.

但是他们都是用一个市场平均数来举例子或者是用点位来举例子.

但是看的让人不明所以.

你总是不指名不点姓的我知道你说的是张三还是李四?

这种东西看多了,人也就麻木了.

因为无法让人有切身体会的感觉.

在投资过程中有很多错误的行为和错误的投资理念.

这些都是投资风险的源头.

必须要在投资前先规避这种风险才能大大降低投资过程中会出现的风险.

最常见的投资错误思维和错误的操作方式都是哪些?

这些靠心灵鸡汤是无法帮助你的.

只能通过大量基金真实的业绩,实实在在的在投资过程中的变化才能发现问题.

我们通过下...

都是说我们这样投资是可以成功的或者就可以获得超额收益.

但是他们都是用一个市场平均数来举例子或者是用点位来举例子.

但是看的让人不明所以.

你总是不指名不点姓的我知道你说的是张三还是李四?

这种东西看多了,人也就麻木了.

因为无法让人有切身体会的感觉.

在投资过程中有很多错误的行为和错误的投资理念.

这些都是投资风险的源头.

必须要在投资前先规避这种风险才能大大降低投资过程中会出现的风险.

最常见的投资错误思维和错误的操作方式都是哪些?

这些靠心灵鸡汤是无法帮助你的.

只能通过大量基金真实的业绩,实实在在的在投资过程中的变化才能发现问题.

我们通过下...

其实可以看一下我的情绪趋势图上面兴全精选的走势,

这个基金我持有的过程中没有过长期焦虑的情绪.

对于我来说收益不是放在第一位.

是长期持有的体验放在第一位.

邱栋荣的中庚基金我也没有焦虑的感觉.

事后诸葛亮没有意思.

我们就一年后再看结果.

风险承受能力不强的人不适合持有邱栋荣的基金.

这一点必须要清楚.

其实可以看一下我的情绪趋势图上面兴全精选的走势,

这个基金我持有的过程中没有过长期焦虑的情绪.

对于我来说收益不是放在第一位.

是长期持有的体验放在第一位.

邱栋荣的中庚基金我也没有焦虑的感觉.

事后诸葛亮没有意思.

我们就一年后再看结果.

风险承受能力不强的人不适合持有邱栋荣的基金.

这一点必须要清楚.

1投资的结果和投资的过程必须是在足够长的时间内的结果.

2.投资结果的自然形态不能被人为的破坏,不能进行选择性的挑选数据.

就是你不能在2019年举例子说我在2013年开始定投然后在2015年6-12日5000多点赎回,

你在这个时候定投能盈利多少.那盈利率看的人口水直流.

我都觉得他们简直是神仙一样的存在.你是怎么就能刚好在最高峰止盈了?

正确的做法应该是统计出这个基金整个投资循环的结果,

然后再去一一细分它各个阶段的状态.看是不是能找到相对高点止盈的规律和操作方法.

现在只要是举指数基金定投的例子就经常有这种在股市最高位...

3分钟就还原了它的收益轨迹.

我在不破坏它的走势的情况下按提示傻傻的逢低加倍的结果.

我不会有意的择时,到点它自动可以提示我赎回.

在3-12日发出赎回提示的.

我不知道你赎回的具体日期,如果也是这天赎回的.

你的成本是1.5127

我的成本是1.476

我直接用的中欧信息的公式套的.也懒得改.

反正结果大概就是这样的.

我就是麻木的投资,但是其实一切都在我的掌控之中.

按你的方法是每月投资2500元.

你的本金是27500元.

收益是5630元.

按我的方法是本金和逢低加倍的资金是1:1

那么我需要准备6万元.

你可以看一下图中所示,

只要是低于你的成本的地方都是自动提示加倍了.

所以当赎回时,我赚了9400多块.

同时我也会跟着把逢低加倍的资金赎回.

然后用这笔资金寻找其他的投资机会.

没有投资机会就暂时存在短债里面.

这样投资起来才是有进有退.

但是平时我又不为择时去烦恼.

我就是等机会从天上掉下来.

这样同样的一年6万元的总资金,我比人家使用率要高效的多.

因为关键时候用上了.

而且中途的原始状态不能被破坏掉?

现在众说纷纭,公说公有理,婆说婆有理.

就是大家站在不同的位置,不同的角度在看待问题.

那么这个基金真正的问题就被掩盖了,

人都是天生会偏心的.

记得读书时候,有一天和几个同学看通宵电影.

那个时候我们是买一张票一晚上连续看4部,

第二天肯定都会打瞌睡的.

结果我们几个成绩不好的就被老师罚站.

那个成绩一直很优秀的不但没罚站,

老师还很怜惜的对他说:以后别学习的太晚了.

我本来站着就头晕,那一刻简直要吐血.但是还不能当叛徒.

如果我们人为的破坏了它原本自然的走势.

只会出现两种结果.

1. 你的收益胜过...

没有一个投资大师是认为频繁择时的人是能够带来巨额财富的.

是因为他们是真正的懂得投资之道的人.

其实如果投资入门了的人都会赞成这种说法的.

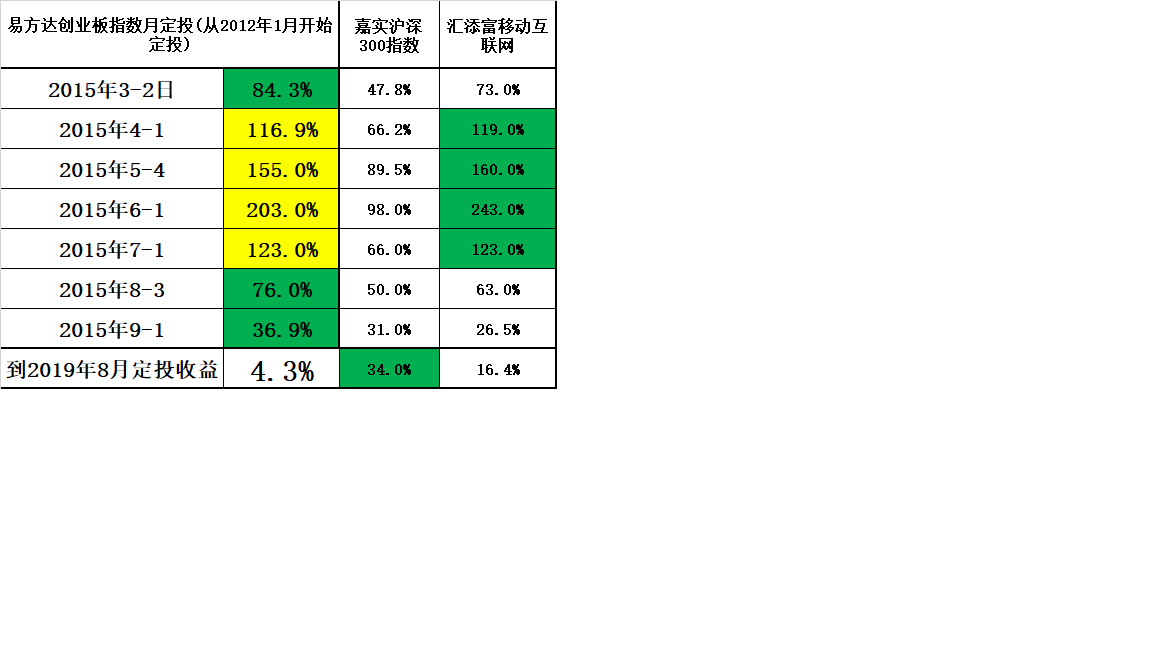

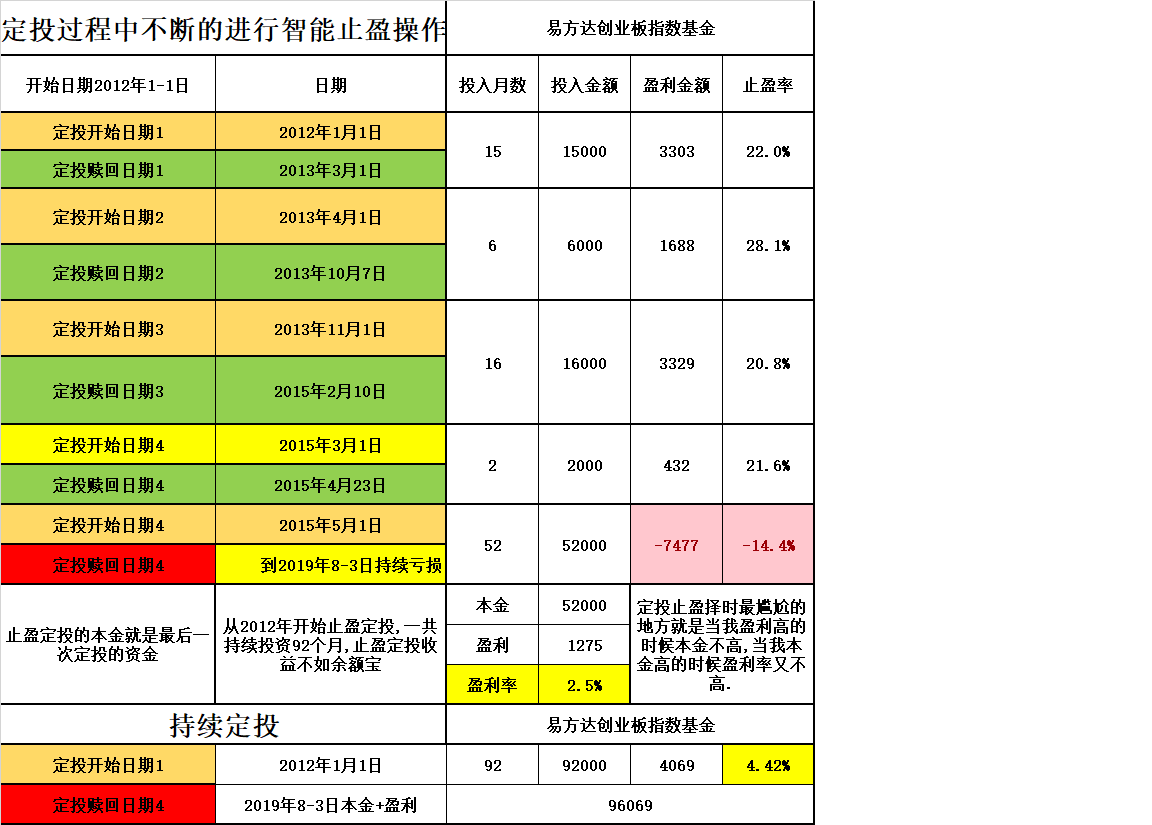

就好比下图中的易方达创板指数基金,

我在2012年到2019年的5次投资中择时成功了4次,

但是最终收益不如一次都不择时的结果.

很多人不相信这个结果.但是这就是目前基金公司智能止盈定投的最终结果.

基金公司的智能止盈方式有问题吗?

一点问题都没有,

出现这个结果是因为基金的风格导致目前这个基金处于大家说的低估值期.

在高估值期止盈的本金太少,虽然盈利率很高也没有用.

但是智能止盈...

所以在2015年亏损的人反而比2008的人更多一些.

因为它赚钱的效应更快,更猛烈,更能刺激人的肾上腺素.

下跌也是迅雷不及掩耳,

易方达创业板定投收益迅速从203%下跌到36%.

主动型基金汇添富互联网更是 从定投的243%下跌到26%,

这个速度只用了2个多月.

汇添富移动互联网的欧阳毒经理不是白叫的.

和当时的金鹰核心的冼经理那就是恶人谷的两大恶人.

在高位买他们两位基金的人只怕真的10年都翻身无望.

所以我一再强调有风险的钱我宁可错过也不去想着去赚它.

现在这个情况买中庚基金和买易方达消费谁的风险更大?

毫无疑问的...

我这是按我表里的数据手工誊写的.

我的表很大.

共投资92次.不断赎回的次数是91次,

就好比第1颗树到第4颗树之间是3个空格一样.

把本金全部赎回的时候就变成92次了.

我个人认为是需要做止盈定投的.

投入的时机不重要,但是赎回的时机很重要.

这句话大家都听过无数次.

但是能想明白其中道理的人还是不多.

很多人是太过于在意进入的时机,

投资的收益要摆在第二位.

投资过程中的舒服和安心的感觉要放在第一位.

这样你才可能坚持长期投资.

一个常年亏损的人那不叫坚持长期投资.

那是被亏损给劫持了.被迫长期投资而已.

成本 1.551 92000 59320 96069 4069 4.4% 92

申购日期申购净值申购金额份额本金+盈利盈利金额盈利率投资次数

然后要考虑的是在后面会不会错误的怀疑自己的选择,

如果经常做无效的调整,那么正确的事情最终还是会变成错误.

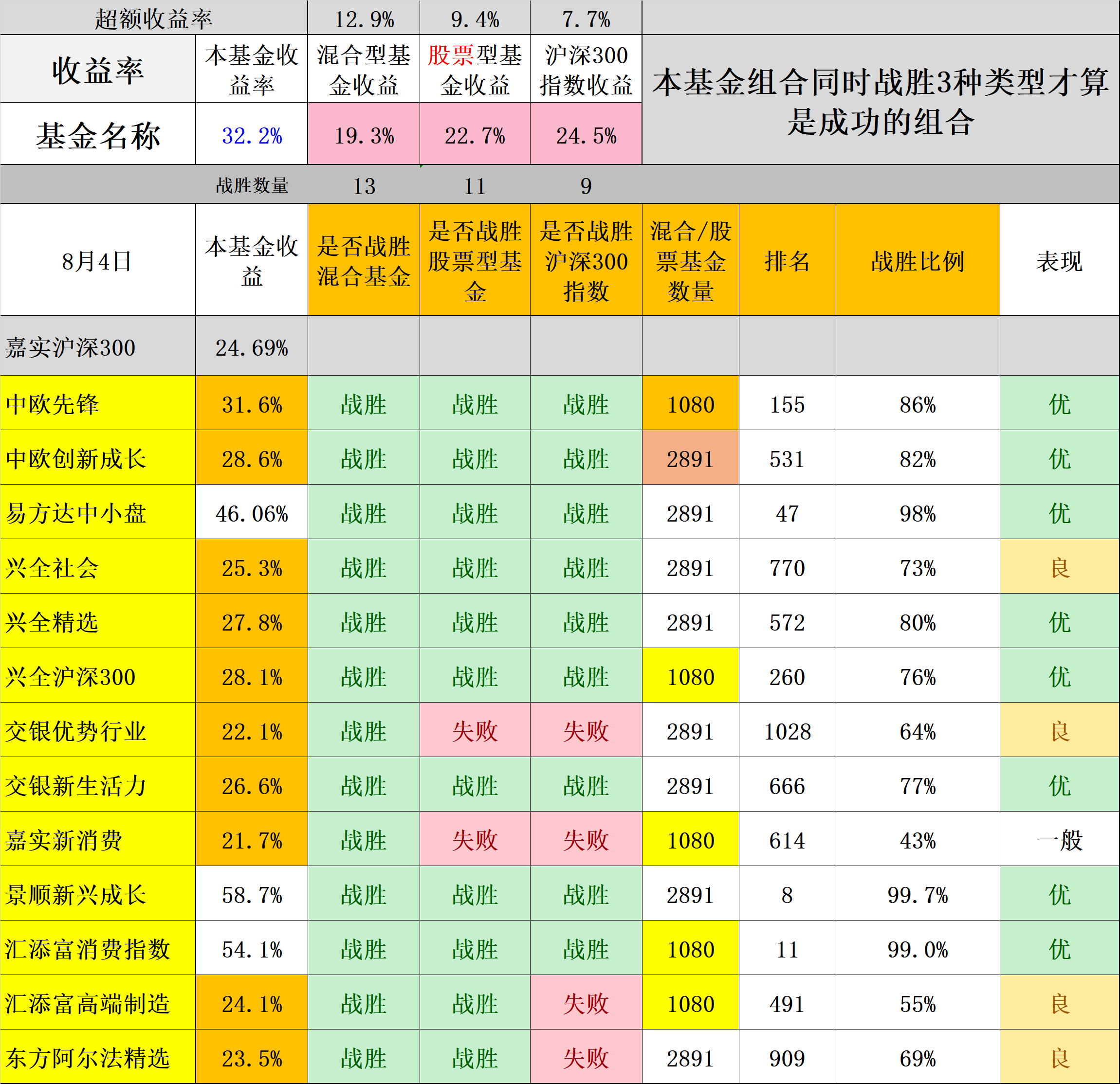

目前组合里面已经有9个基金超越沪深300指数了.

曾经被大家怀疑的兴全精选和交银新生活力其实表现的一直很稳定.

组合里面有一个两个暂时表现不佳的基金对于你的整体收益是不会有影响的.

数据见图,每周我都要进行一次检查.把自己的基金和市场上的基金

进行真正公平的对比.指数基金最大的劣势是没有防守能力.