谁是最强的价值风格基金经理

——致敬,孤独的价值投资者

价值风格基金经理本来就还挺少的。近年来,价值风格不受待见,就更少了。我认为不管他们业绩如何,能坚守风格不动摇,就是值得尊重的。我个人也比较喜欢这种风格稳定的基金经理。

一、有哪些价值风格基金经理?

我把他们按照对价值的程度和板块大致分一下↓

深度价值:周云、杨鑫鑫、曹名长、徐彦

小盘价值:丘栋荣

价值红利:曹名长、刚登峰

价值偏质量:谭丽、东方红(王延飞、韩冬、孙伟)、劳杰男、陈一峰、洪流

港股价值:汤海波、鲍无可、毕凯、周欣

基本上就是这些了,好的一般的我都列进去了。

Ps:港股偏价值的基金经理较多与港股的行业结构有关。

二、价值风格基金经理的特点

偏好价值风格的投资人,都比较稳健,看重当前价值和确定性的有形资产,对未来的成长性不抱有太高的期望。

他们比较喜欢估值低、跌幅大的、存在非正确共识的股票,找到预期差,进行逆向投资。因此大多数时候,他们都是孤独的。

我看过很多价值风格基金经理的访谈,他们给我的感觉就是——对未来偏悲观,不喜欢风险和不确定性,厌恶亏损。喜欢低估值和安全边际带来的确定性和安全性。

我引用几段:

嘉实谭丽:价值风格的基金经理普遍强调安全边际,理解Mr. Market(市场先生)理论;而成长风格的基金经理普遍强调梦想,追求TenBagger(十倍股),这就是两者的区别。

我们认为未来充满不确定性,对市场十分敬畏,在诸多不确定性面前,要追求更大的确定性,首先要保证不败。投资是概率事件,我们尽量去寻找确定性强一些的品种,哪怕收益率低一点也可以接受。或者确定性不强,但因为价格很便宜,向下的风险不大,向上的空间有好几倍,提供了比较好的赔率。

未来是非常不确定的。海外的一批价值投资大师,包括霍华德马克斯,约翰邓普顿,约翰涅夫等等,都是这种投资世界观。价值投资的鼻祖是本杰明格雷厄姆,这种世界观是一脉相承传递下来的。

中庚丘栋荣:巴菲特、费雪、芒格的策略取得了优秀成绩,背后有很强烈的历史背景和客观环境的。从统计上来说,它本质上是一种幸存者偏差。就是在这种情况下,采用这种策略,才能够这么成功,换另外一种情况,可能是不成功的。

不管是过去200年的美国,还是过去30年的中国,本质上都是幸存者偏差。在全世界200多个国家和地区,为数不多的几个国家和地区里面的投资者,回报率才达到两位数以上。

可能只有在这种地区,巴菲特、芒格和费雪的策略才能够获得20%以上的回报率,这是一个非常苛刻的条件。它背后隐含的意思是,这是小概率事件。

如果未来我们用这种策略还想成功,意味着背后的假设仍然要存在,比如说,中国的经济仍然一片繁荣,这些优秀的企业还有足够的市场空间,背后的周期结构、人口周期必须是一样的才行。

但事实上,我们认为有可能真的发生了变化,增长速度可能不会快,我不是说一定不能,而是说,重复过去30年的辉煌,可能不是一个大概率事件。

也就是说,用巴菲特、芒格和费雪的策略,未来还能实现20%以上的回报,可能也不是一个大概率事件,我认为这是非常困难的事情。倒过来,如果环境不是这样了,采用这种策略意味着什么?意味着风险也是非常大的。

最不应该买的是高估值、成长潜力非常有限的行业,“典型的例子就是那些老的消费股,非常传统的消费品公司,还有医药里面的老的、大的创新药公司以及大的医疗服务公司,这些可能都符合高风险、高估值和交易很拥挤的特征。是最危险的东西,比垃圾股还危险。

东方红周云:“选股”是非常难的一件事,我们在研究时是带着后视镜去选择优秀公司的。一部分企业过去的成功可能只是幸存者偏差;另一部分企业可能真的很优秀,打败了所有竞争对手,却遗憾的输给了时代;还有一些企业优秀而且幸运,但是市场对它的预期太高了。因为一旦一个公司被市场认为是完美的,就会因为相信它有很高的概率,而给了很低的赔率,但实际上真实的概率很可能会低于大家预期。企业在经营好的时候,市场往往将企业家神话,反之亦然。所以,超额收益一定来自于市场非共识的正确,市场共识正确的东西,我们首先要想想这个共识是不是有可能是错的。

我个人还是觉得——悲观者可能是正确的,乐观者才能赚到钱。尤其是在A股无法做空的情况下。

既然我们生在中国,就是一种幸运,我们也应该相信自己的国家,相信未来,做多中国。

三、业绩对比

价值风格的基金经理其实不太好横向对比,因为他们的业绩好坏,并不完全取决于自身水平.....有时候更取决于市场的风格偏好。这是很特殊的。

我不知道大家能明白我的意思吗?比如当市场风格更偏向深度价值,曹名长的业绩就会更好。市场偏向小盘价值,丘栋荣的业绩就会更好。所以价值风格基金经理业绩差异,有时候是市场风格带来的。

这也是我个人比较不太喜欢价值风格的原因之一,因为他们比较“靠天吃饭”。

比较理想的情况是:基金经理可以感知市场风格变化,在价值风格好的时候多配置,不好的时候少配置,偏深度价值的时候多配置深度价值。

但是这不太可能,因为基金经理的风格是很难转变的,风格也是很难把握的。

在对比前,我先猜一下,由于近几年市场偏好质量和成长风格,所以应该是谭丽或东方红业绩最好,因为相对来说对估值的要求更低,对质地要求更高。

所以直接对比不太公平,我们分为3组来对比。

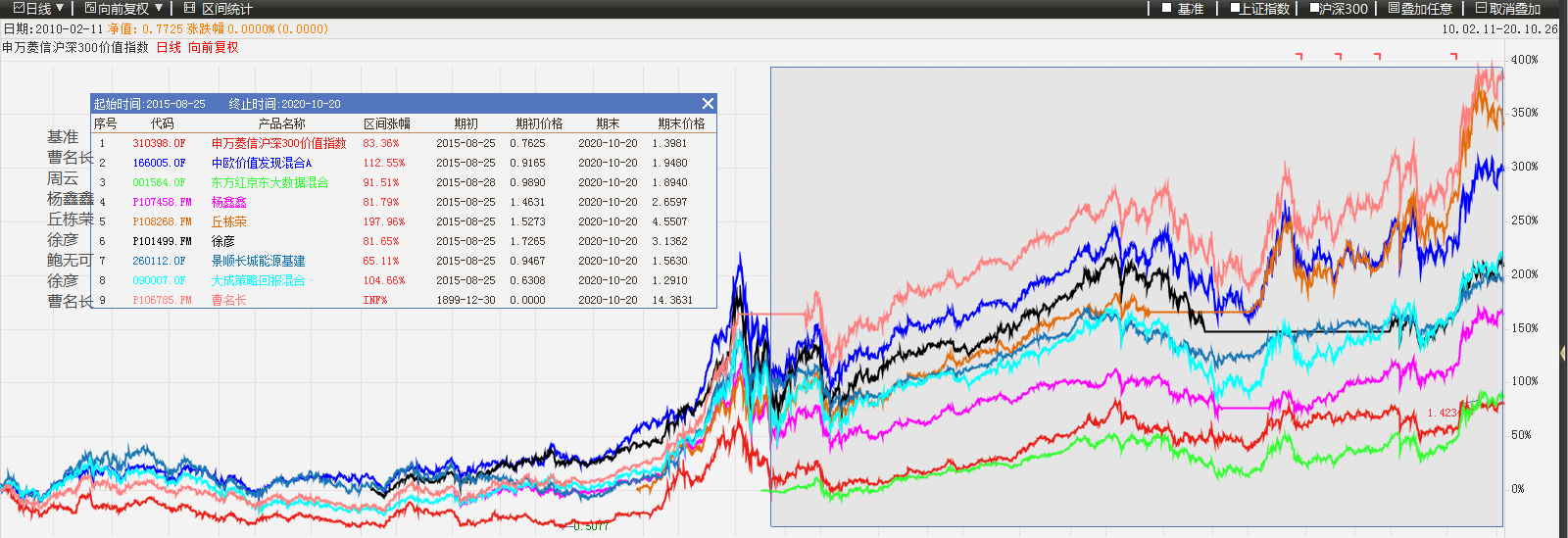

第一组,偏深度价值:丘栋荣、徐彦、曹名长、杨鑫鑫、鲍无可、周云,对比300价值。

由于有些基金经理跳槽,需要不同时间段反复对比,过程我就忽略了,直接结论:

不管是在汇丰晋信还是中庚的任职期间,丘栋荣的业绩都是最好的;

杨鑫鑫任职以来长期跑输300价值(基准),鲍无可2016年以来也跑输300价值,这两个可以删关注了;

周云和曹名长业绩差不多,但是东方红基金卖的更贵,所以周云可以删了;

老将里面,曹名长比徐彦业绩好一点,所以徐彦也可以删了。

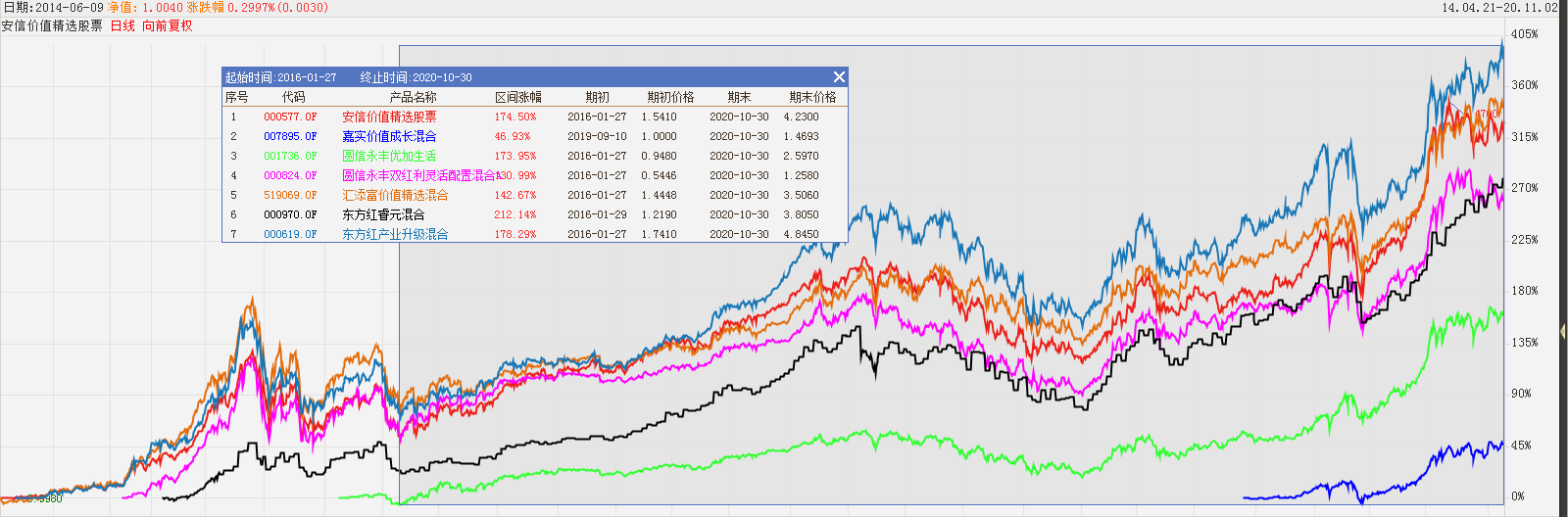

第二组,价值偏质量:王延飞、韩冬、孙伟、刚登峰、谭丽、劳杰男、洪流、陈一峰。

东方红里,孙伟、韩冬、王延飞的业绩较好,刚登峰偏价值,业绩也最差,(周云更差)。

陈一峰和洪流业绩差不多,除了17年跑输东方红,其他年份与东方红差不多,而且他俩经验丰富。

劳杰男任职以来业绩不如陈一峰和东方红,而且他规模已经462亿,可以删了。

谭丽任职以来业绩最好,不过她的任职经验也是最短的,才3年多。

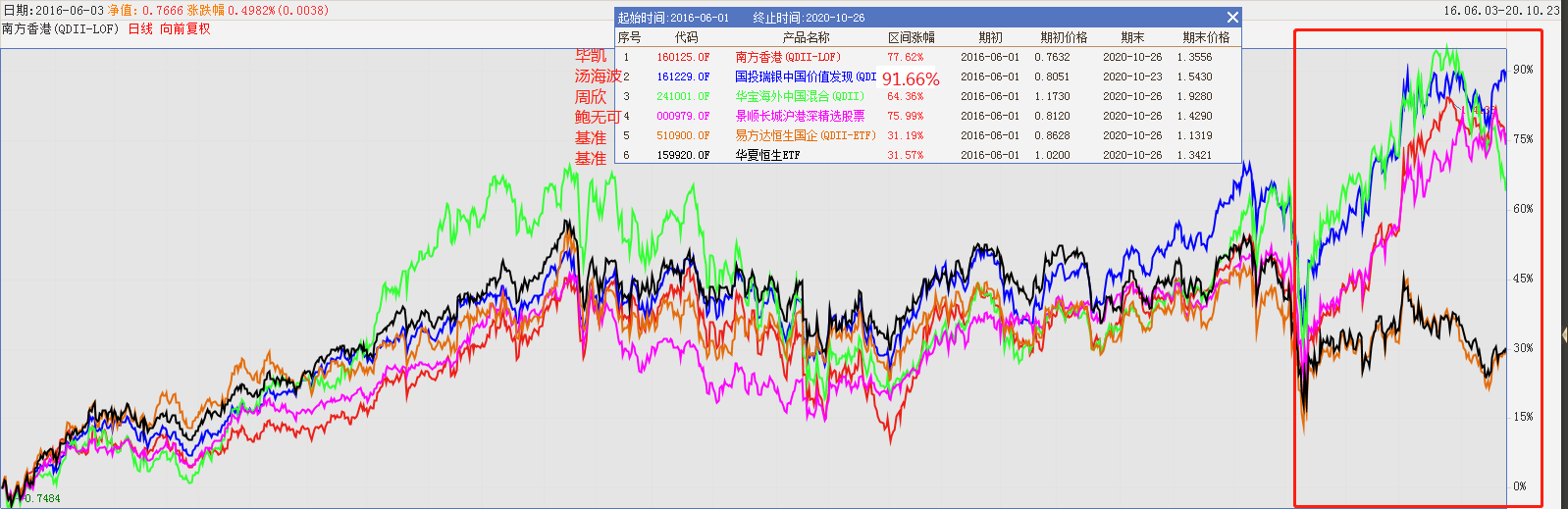

第三组,港股:汤海波、鲍无可、毕凯、周欣,对比恒生国企和恒生指数。

从鲍无可任职后(2016.6.1)开始对比,他们都跑赢了恒生指数和恒生国企,但主要都是今年跑赢的;这其中,汤海波的业绩最好;

从2017.8.24毕凯开始任职后对比,毕凯的业绩最好,汤海波也不错。

结语

虽然对比有点简单粗暴,没有从定性分析的角度分析。但我们也没必要每个基金经理都去分析,业绩筛选本身就是第一步的。

以下是我认为筛选后可以留下来继续关注的

深度价值:曹名长

比较特殊的:丘栋荣

价值偏质量:孙伟、韩冬、王延飞、谭丽、陈一峰、洪流

港股价值:汤海波、毕凯

这里面,曹名长、丘栋荣、洪流和东方红我之前都给大家介绍过,可以在订阅号回复基金经理姓名获取

其他经理,有空我也会给大家介绍,欢迎大家持续关注我

成文日期:2020.10.28

关联阅读:什么是(深度)价值风格?