#投顾交流会#

01

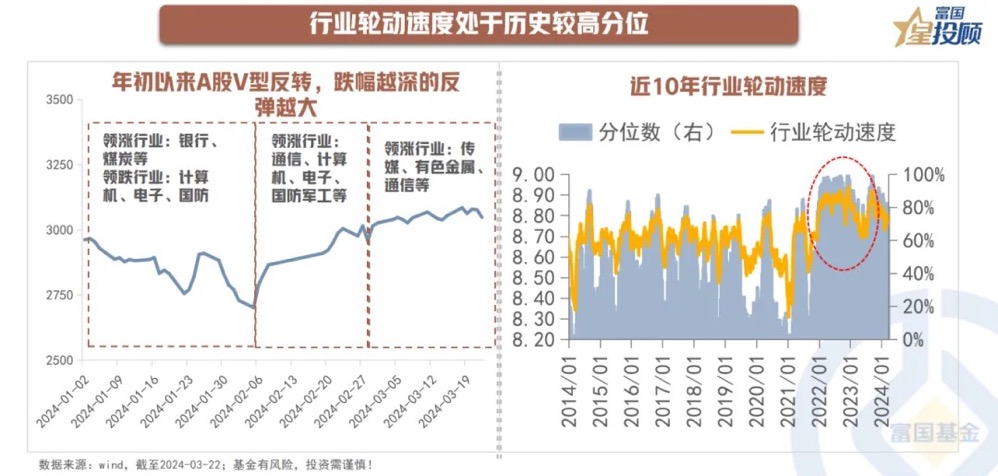

行业轮动速度处于历史较高分位

在市场缺乏明显主线的背景下,2024年开年以来,市场延续了2023年行业持续轮动的结构性特点。1月银行、煤炭高股息资产领涨,2月以来通信、计算机、电子、传媒等行业在普涨行情中表现更为优异。总体表现为:一是行业轮动速度处于历史76%分位点的较高水平;二是前期跌幅越深的TMT板块2月以来反弹越大。但4月之后,随着全年的政策和经济格局初定,叠加上市公司财报披露,市场可以基于政策面和基本面做出更加清晰的方向性选择,因此往往市场在4—10月会步入一种比较确定的趋势或风格。

02

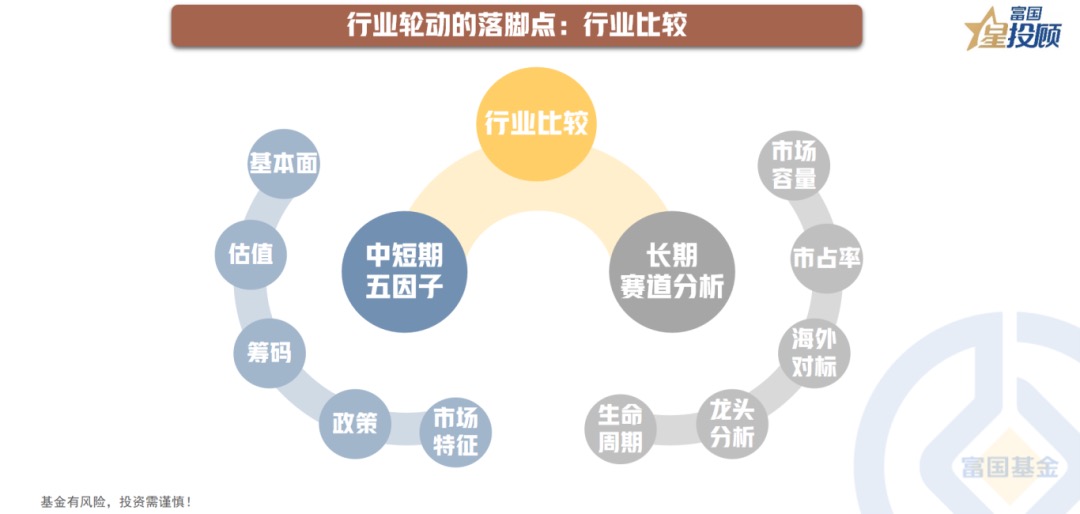

行业轮动的落脚点:行业比较

行业轮动的规律可以有不同框架去解读,而底层逻辑则离不开行业比较,它为行业轮动提供了微观依据。长期维度的赛道抉择,则更聚焦于市场容量,市占率、海外对标、龙头分析、生命周期等方面的比较。中短期来看,不同行业间的比较可以从基本面、估值、筹码、政策、市场特征五个维度进行。

03

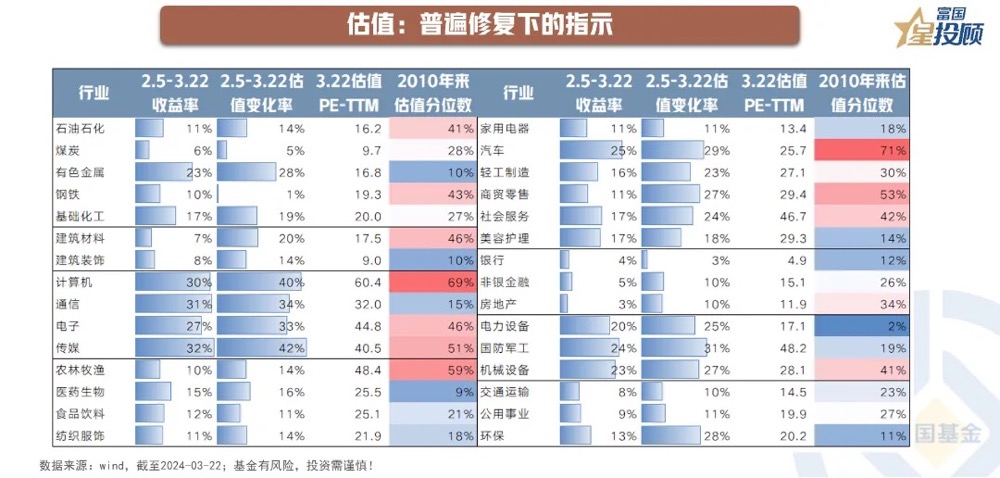

估值:普遍修复下的指示

整体而言,始自于春节前的反弹幅度确实相对可观,31个申万一级行业中,17个行业涨幅在20%以上,且主要由估值修复贡献。从行业来看,计算机、通信、电子、传媒、汽车、国防军工在这轮修复行情中速度更快,计算机、传媒的行业估值来到了历史中枢之上。

04

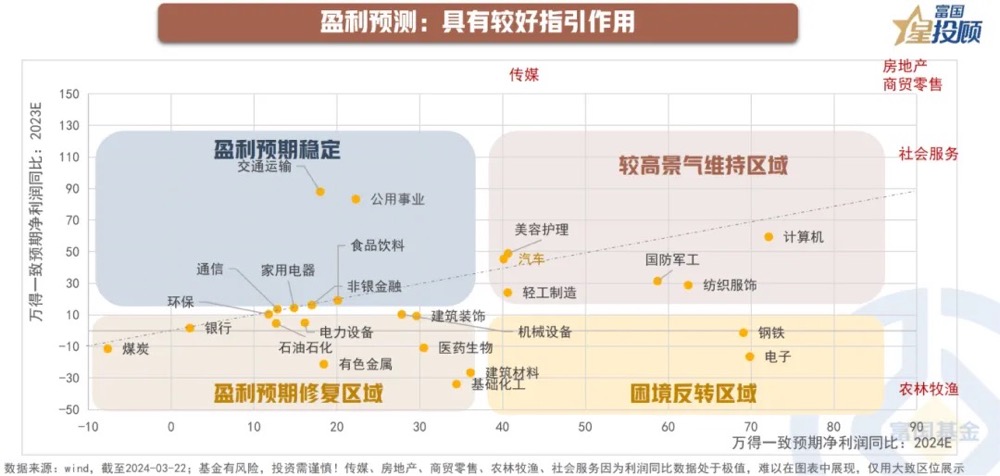

盈利预测:具有较好指引作用

每年的3、4月是企业财报密集披露期,在估值修复驱动的普涨反弹行情之后,市场驱动逻辑或转为业绩兑现。此外,盈利预期对当年盈利实际增速有较好指引作用,从最新的市场关于各行业的盈利预期来看,除却少数行业,多数有望进入到修复期。具体可以分为4个部分:一是,困境反转区域,即2023年业绩较差,2024年有望得到较好修复。典型代表是电子,修复的预期则源于下行2-3年的产业周期有望回升;二是,较高景气维持区域,即去年和今年业绩均有望保持不错的行业,如汽车(主要是零部件)、计算机等;三是,盈利预期修复区域,即去年业绩较差,今年有望得到一定修复的部分。如医药、新能源等;四是,盈利预期相对稳定的区域,典型代表是家用电器、食品饮料。

05

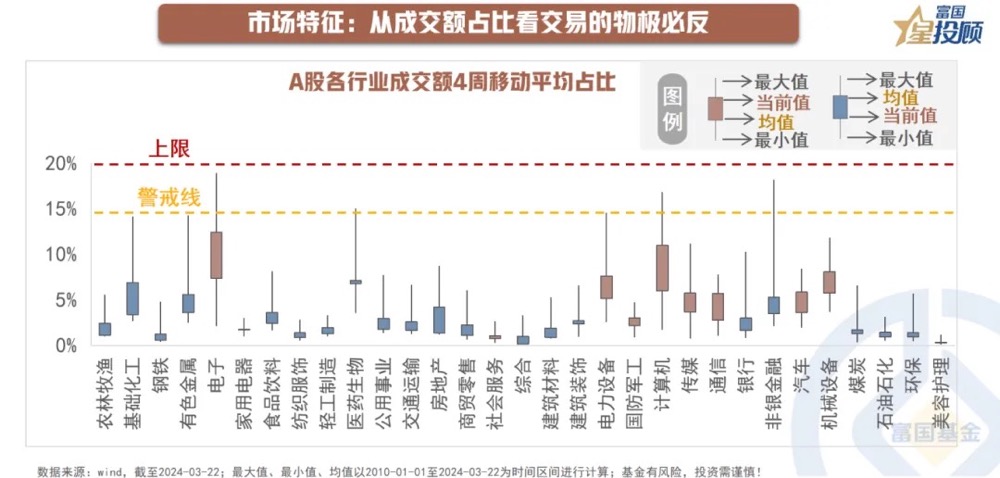

市场特征:从成交额看交易的物极必反

以各行业成交额4周移动平均占比情况来看,从当前的成交额占比来看,成交额占比绝对值较高且高于均值水平的行业,集中在电子、计算机、机械设备、电力设备、传媒、通信等成长赛道,这也是本轮深V反弹行情期间涨的比较高、比较快的行业。

06

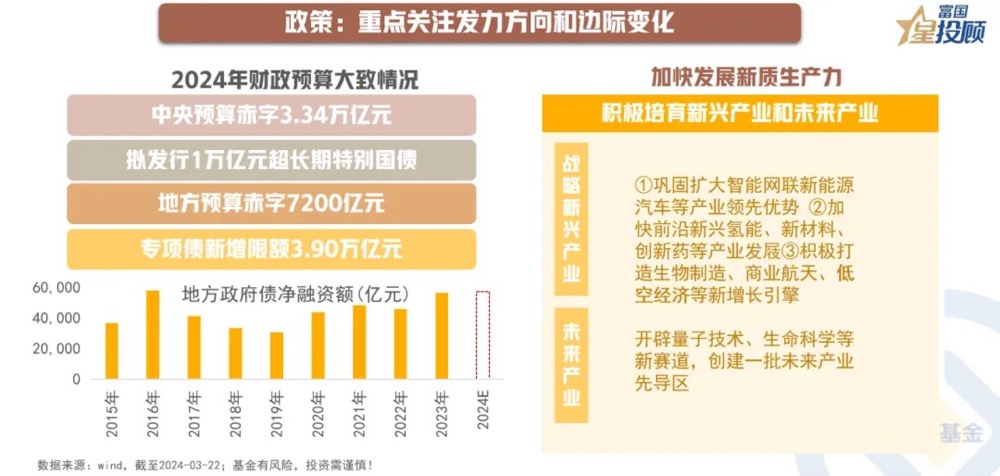

政策:重点关注发力方向和边际变化

从2024年两会主要政策亮点看,第一,在于积极的财政政策要适度加力、增质提效。尽管2024财政狭义赤字率仅为3%,但“从今年开始拟连续几年发行超长期特别国债,今年先发行1万亿元”,所以狭义赤字率似乎低于预期,但广义财政口径下的支出力度并不弱,财政政策对内需的支撑依然值得期待。第二,全国多地地方两会中也将激发有潜能的消费作为政策发力点,关注消费品以旧换新。第三,随着经济发展进入新阶段,新旧动能转变,现代化产业体系建设成为政策关注焦点,“新质生产力”被放到2024年政府工作任务的首位,或将成为下一阶段成长投资的主线,主要对应“高端制造+科技”赛道。

07

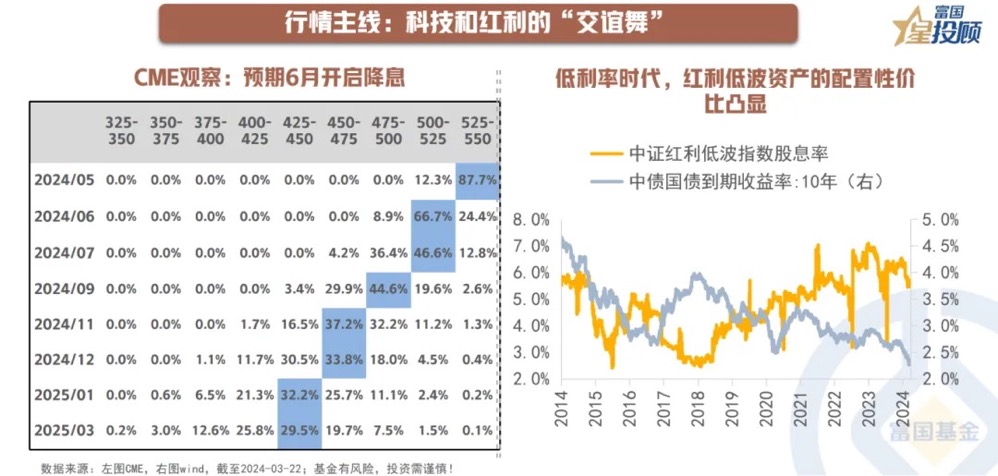

行情主线:科技和红利的“交谊舞”

预计今年市场主线,或依然表现为科技产业主题与高股息红利策略的“交谊舞”。对于科技成长板块,在海外AI大模型持续迭代、近期国内AI大模型取得新突破的催化下,2月以来反弹明显,但需要注意的是估值迅速抬升、成交额放量后,短期内行情或将集中于少部分有边际催化的细分领域。不过在科技创新浪潮方兴未艾和美联储货币政策转向渐行渐近的背景下,年内的投资机会依然值得关注。对于高股息红利资产,随着估值溢价提升、股息率对应下降,以及10年期国债继续下探的空间变得有限,投资者开始重新审视其投资价值。不过在经济增速适度放缓和低利率时代的背景下,红利资产或依然适合作为打底资产,关键要在板块内部做更精细的选择。

08

行业配置:三角形配置下的思考

对于行业配置而言,依然可以关注三角形配置,只是在具体执行时多份精细。对于经济周期类资产,其核心特点在于,估值仍处于历史偏低位置,但进一步上涨催化或需要基本面修复信号的再确认或是政策预期的再强化。因此,可以试图通过定投的方式关注相关机会。对于稳定价值类资产,即高股息相关标的。无论是基于配置生态的变化,即在无风险利率快速下行和高息非标资产规模收缩的背景下,高股息显现了相对优势,还是基于经济增速下行后,稳定ROE的吸引力,该类资产适合底仓配置。只是要去伪存真,寻找盈利和分红具有持续性和稳定性的标的。三是,景气成长类资产,其特点在于与经济的相关度低,交易的是创新周期和产业周期。但当主题的风吹过后,市场的逻辑将回归于基本面的验证,关注有业绩验证的细分方向。

$富国精准医疗混合C(OTCFUND|018209)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国中证价值ETF联接C(OTCFUND|007191)$

#机构人士:目前A股和港股被严重低估#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。