大家好,我是基金经理胡洁。

今年A股市场存量博弈明显,导致行业与风格振幅较大。在震荡的同时,A股市场估值分化逐步修复,风险偏好维持较低水平,市场持续追逐低估值高性价比资产,因而红利策略愈发受重视。

看到有小伙伴说,红利策略指数是“小火慢炖型”指数。这确实反映出了红利策略选出的股票具备低估值和长期稳健的盈利能力与盈利质量的特点,不过我还想再加一个词:长期致胜。

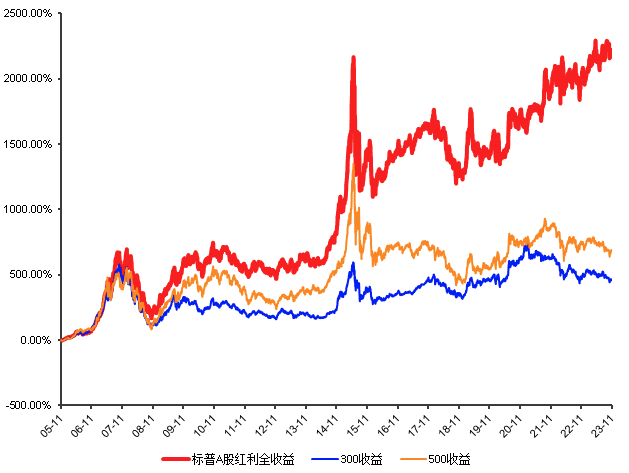

从长期表现上看,红利指数长期稳健向上。从数据上看,自2005.11.20-2023.11.20,标普A股红利全收益回报为2208.09%,同期沪深300全收益为459.01%,同期中证500全收益为692.43%。对比全收益回报,标普A股红利机会指数远远跑赢沪深300指数和中证500指数。

(数据来源:Wind,时间区间为2005.11.20-2023.11.20。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。指数历史表现不代表基金产品业绩表现。)

当然,可能还有小伙伴不太了解红利策略,我在这里也给大家简单介绍一下。

红利策略的核心指标是股息率。股息率的计算方法很直观,即“现金分红总额/总市值”,所以股息率高也意味着上市公司的现金分红相对市值较高。从理论和实践综合来看,此类股息率高的公司通常具备稳定的现金流,同时市场估值适中,呈现出良好的投资性价比。

另一方面,如果我们股息率公式简单变换,“现金分红总额/总市值”也可以表达为“分红率/市盈率“,因此高股息率的公司必然具备高分红率和低估值的特征。

也就是说,红利策略的真谛就是选择股息率高的股票构建投资组合,通过股息率对上市公司进行筛选,精选出具备长期分红意愿、股息率处于高位的个股作为投资组合。

从操作上来说,对于红利策略,采用长期持有或长期定投的方式或是比较适合的操作方式,因为红利策略具备良好的中长期投资价值。此外,也可以根据股息率这一指标来对红利策略进行动态跟踪:股息率越高,或是越好的介入机会。

感兴趣的小伙伴可以关注$华宝标普中国A股红利机会指数A(OTCFUND|501029)$$华宝标普中国A股红利机会指数C(OTCFUND|005125)$ ,跟踪标普A股红利机会指数,和其他红利指数相比,该指数对上市公司基本面要求更高,市值分布更均匀,时效性更强,更好地做到了最大化A股市场红利因子的暴露,是投资A股红利策略的良好选择。在当前市场环境下,配置高股息资产仍具备一定的价值。

今天就跟大家说到这,下期我继续跟大家说说红利策略为什么能长期葆有蓬勃生命力,欢迎大家关注我的账号,以便第一时间收到最新资讯,我们下期见~

观点更新时间:2023.11.22

【相关基金】

【低估值高股息】华宝红利基金(A:501029;C:005125)

【一键投资券商板块】华宝券商ETF联接(A:006098 ,C:007531)

【14亿人医疗刚需】华宝医疗ETF联接(A:162412;C:012323)

【低估金融资产】华宝银行ETF联接(A:240019,C:006697)

【一键打包50只沪港深新消费龙头股】华宝中证沪港深新消费指数(A:017434;C:017435)

资料来源:Wind、标普道琼斯公司,截至2023.11.20。

注:基金管理人判定的华宝医疗ETF联接风险等级为R4-中高风险。基金管理人判定的华宝券商ETF联接风险等级为R3-中风险。基金管理人判定的华宝中证沪港深新消费指数型证券投资基金风险等级为R4中高风险。基金管理人判定的华宝红利基金风险等级为R3-中风险。基金管理人判定的华宝华宝银行ETF联接风险等级为R3-中风险。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。

标普中国A股红利机会基日为2004.6.18,发布于2008.9.11,标普中国A股红利机会指数2018-2022年分年度涨跌幅分别为:-24.54%、15.69%、1.26%、16.95%、-8.70%,同期全收益回报分别为:-21.46%、21.53%、6.12%、23.12%、-3.59%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。指数历史表现不代表基金产品业绩表现。

#3000点回血计划#