转眼间我们已经即将告别2023、迎来2024。在跨年之际,很多对于债市、偏债类基金感兴趣的投资者朋友可能会好奇,岁末年初的债市,一般会有何特征呢?那接下来就让我们一起来看看吧!

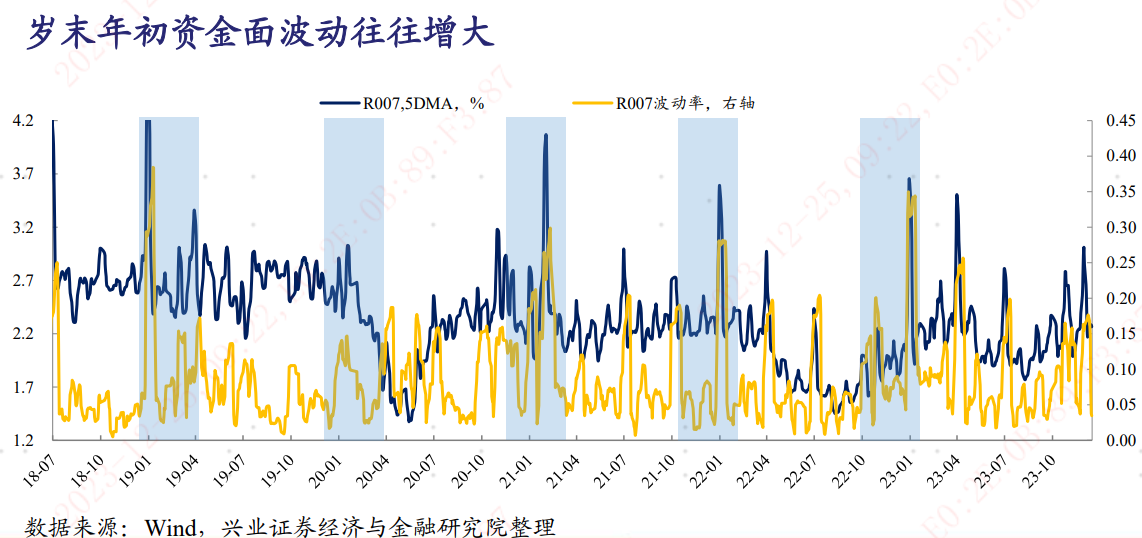

一、岁末年初资金面波动增大

受跨年、银行流动性考核等诸多因素影响,岁末年初资金面波动往往明显增大。从历史经验来看,岁末年初时期资金面往往波动较大,经常出现阶段性偏紧状况。其主要原因可能在于:1)临近年底资金跨年需求明显增加;2)年底银行面临流动性指标考核等压力,资金融出往往更为谨慎;3)年底重要会议频繁召开,市场对政策预期往往变动较大;4)政策重点强调跨周期调节的年份,利率债供给压力也有明显增加(如2021、2023年4季度)。

二、历史经验来看岁末年初债券收益率往往趋势下行

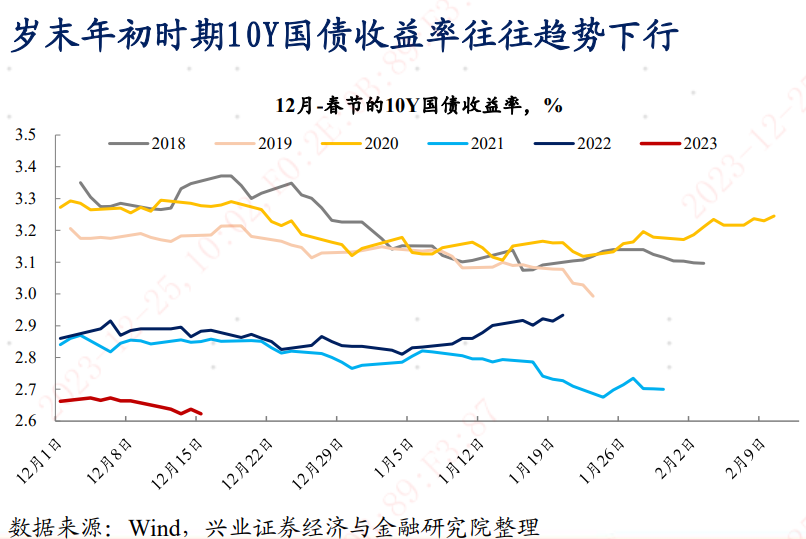

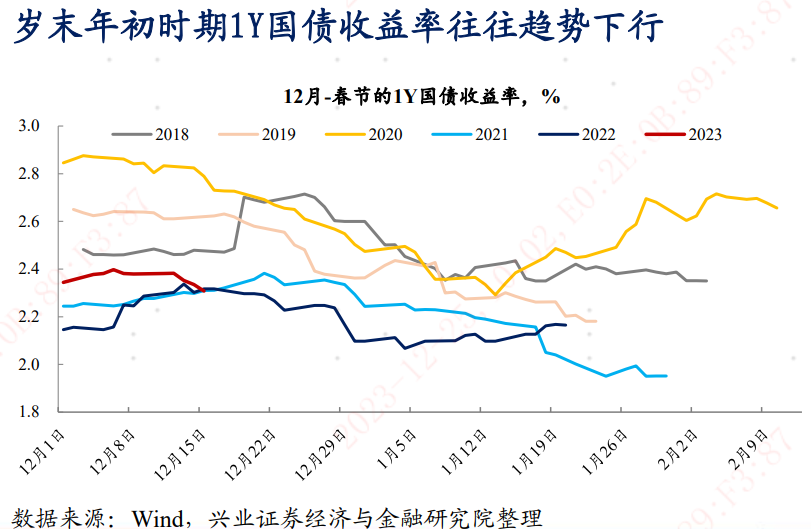

1、岁末年初时期债券收益率往往存在下行趋势

季节性的资金面波动加大对债市有影响但可能并非主导因素,岁末年初时期债券收益率往往存在下行趋势。从历史经验来看,2018年以来的岁末年初时期,10Y、1Y国债收益率往往趋势下行。2018-2022年,12月初至春节前,10Y国债收益率平均下行11.22bp,1Y国债收益率平均下行21.3bp。

而对于债券来说,其特性就是一般而言收益率与债券价格成反比,所以收益率的下行一般对应着债券价格的上涨和债市的相对走强,投资者朋友可多关注。

2、为何岁末年初时期债券收益率往往存在下行趋势?

可能的因素如下:

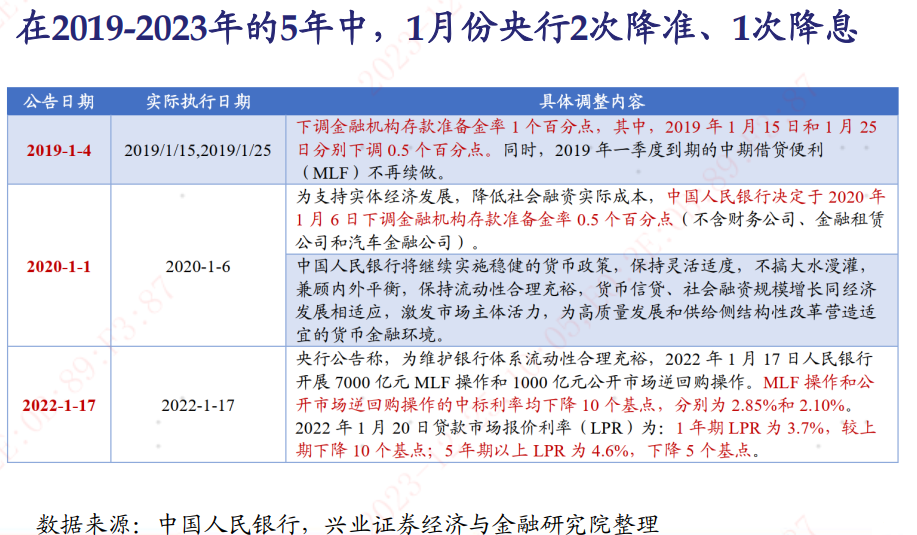

(1)从历史经验来看1月份央行降准降息概率较大,宽货币对债市形成支撑。

从季节性规律来看,1月份银行间流动性缺口往往较大,央行通过货币宽松对冲流动性收紧压力的必要性较强。因此岁末年初时期市场往往对宽货币加码有较强预期。

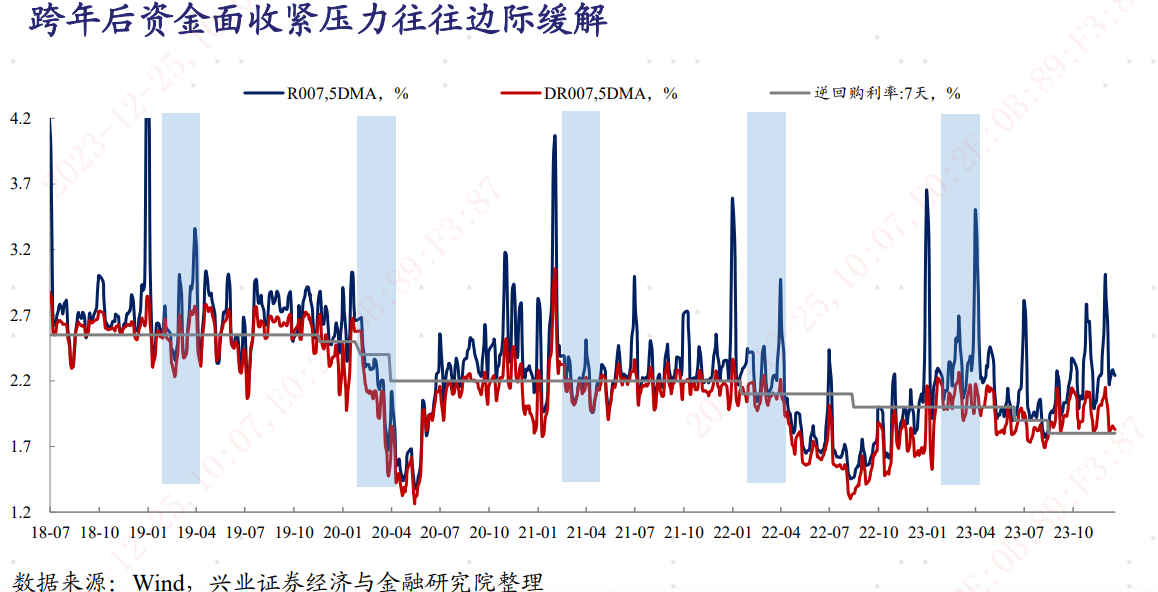

(2)跨年后资金面收紧压力往往边际缓解,这对于债市也形成一定支撑。

一般来说,临近跨年时期资金面往往存在一定收紧压力,但在跨年后资金利率往往呈现下行趋势。从历史经验来看,2019-2022年初,跨年后资金面均有边际好转(2021年资金面转松推迟到2月,但仍未改变资金整体转松趋势)。跨年后资金面转松的规律亦对债券市场形成阶段性支撑。

$易方达富华纯债C(OTCFUND|000833)$

$易方达安源中短债债券C(OTCFUND|110052)$

$易方达双债增强债券C(OTCFUND|110036)$

风险提示:本文观点、分析及预测不代表易方达基金管理公司(以下简称“本公司”)立场。基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发复制、转载或发布,或对本内容进行任何有悖原意的删节或修改。