文章来源:微信公众号基少成多

度过了难过的2018年,很多行业开始上演翻身之旅。

虽然上证指数自低点以来仅上涨5.3%,但是早周期的证券公司已经大涨30% 。(数据截止2019年1月15日,下同)

中游制造的家电属于中周期行业,近期也开始强劲反弹,今年以来指数上涨了6.5%,距离前期低点也仅反弹10.48%,历史上属于反映迟钝、后劲十足的指数。

当前该指数面临怎样的机遇呢?

一是物超所值。

2019年1月15日,家用电器行业指数分红收益率为2%,这是在权重股格力电器2018年未分红情况下的数据(最新消息是2018年半年度每10股分红6元),但依然妥妥的超过一年定期存款的收益。

指数目前的长期年化收益率约为18%,毛估估投资4年可实现翻倍收益。

根据以往的市场走势,提前实现翻倍目标的可能性比较大。

二是风险可控。

当前指数整体的市盈率为13.1,处于历史从低到高约7%的位置。

其中龙头股格力电器市盈率仅为8.3,处于最近10年的较低位置。

根据历史数据推测,指数正常向下的极限空间在10%-15%左右,风险相对可控。

此外这个行业每年的业绩增速也有10%上下,指数的投资价值会随着时间的流失更加凸显。

三是成本压力下降。

随着美国经济增速的见顶回落,全球经济发展渐缓,大宗商品中的钢材、铜、铝等价格开始下跌。

目前家电行业的成本中,原材料占比普遍在85%-90%之间,上述三种原材料占空调行业原材料成本的50%,占洗衣机原材料成本的47%,占冰箱原材料成本的27%,上述原材料价格的走势对家电行业成本下降影响较大,未来行业的盈利能力有望提升。

四是政策利好不断。

近期先后出来的两项政策让家电行业受益不小。

一方面制造业17%的增值税率,从2018年5月份开始下调1个百分点,未来减税力度有望继续加大,家电行业16%的增值税率仍存在进一步下调空间。

另一方面发改委放风今年将出台家电下乡支持政策,行业业绩增速有望加快。

回顾2007年底至2012年底的家电下乡、以旧换新、节能惠民等行业利好政策,期间家用电器(申万)跑赢上证指数55%以上。

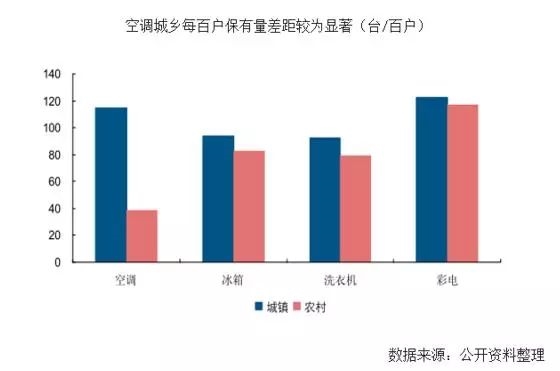

根据家电协会公布的数据,2016年农村每百户空调拥有量为47.6台,城镇每百户空调拥有量为123台,农村相对城市差距较大。

根据中国产业信息提供的2015年数据,目前各大家电中,农村均较城镇存在一定的差距,其中空调最为突出。

数据来源:中国产业信息。

2008年开启的家电刺激政策距今已有10年,很多家电品类面临报废和更新换代的临界点,再次开启刺激消费政策,有助于放大家电的消费潮。

消费品最吸引人的特点是刚需和高频,作为耐用消费品的家电行业具备刚需特征,且能通过持续的产品升级保持均价稳步上涨。

家用电器的耐用特征导致需求低频,其波动性高于主要消费品,历史上往往在某年大跌后盈利持续的上涨行情。

从过去15年家用电器行业的走势看,指数没有出现连续两年下跌的情况,去年指数下跌了34.81%,在所有行业中靠前,预计今后几年迎来持续上涨的概率较大。

该指数2005-2018年期间,最大涨幅超过17倍,目前估值仅10倍出头,主要是靠业绩而非靠概念,是只长期业绩过硬的行业指数。

目前按家用电器只有一只基金跟踪(A类代码005063,C类代码005064),个人构建的“熊指”重仓持有A类,并通过与白酒和医药等优质行业的年度动态平衡,分行行业长期的长牛收益。