1.

1850年,

一位德籍犹太人年轻人李威·施特劳斯来到旧金山,

希望通过淘金实现自己的致富梦想。

起早太黑的干了三个月的苦逼差事后,

施特劳斯发现淘金不仅危险、有苦又累还挣不到几个钱,

但是几万淘金者每天吃喝用的需求却非常大,

即便每个淘金者每月只贡献1美元也是个不小的数字。

于是他转而开起了杂货店,生意日渐兴隆。

一次他在推销搭帐篷使用的帆布时,

一位矿工建议他把帆布做成裤子。

因当时的裤子是棉布制作,不耐磨。

矿工们整体摸爬滚打,非常容易破损。

施特劳斯了解详情后,

迅速找裁缝做了几条裤子,

一经推广非常受欢迎,

甚至不少矿工预付定金购买。

这就是后来的牛仔裤。

1955年施特劳斯改用更结实耐磨的横斜纹布料制作牛仔裤,

1973年获得注册专利,

1978年,Levi’s牛仔裤销售额超过20亿美元!

施特劳斯赚取了远超淘金的财富。

1986年公司推出预先磨破洞的牛仔裤,

现在牛仔裤每年产量超过7.6亿条,

成为“美国文化”和“牛仔文化”的一部分。

2.

在大家的心目中,

中国的房地产行业无疑是一座金矿,

无数人在房地产行业实现了自己的致富梦想。

2007年新财富500富人榜中,

前10大首富有7位为房地产大佬,

2017年占据榜首的王健林父子也有相当的财富来自房地产。

近20年来,房子成为上涨速度最快的大类资产,

房地产行业堪比“淘金”。

作为房地产行业龙头,

万科A最近20年上涨近38倍,

风头无量!

但是在房地产疯狂淘金的同时,

一批在淘金者身上“淘金”的建材企业也在茁壮成长。

水泥行业龙头海螺水泥自2002年上市以来累计上涨约23倍!

防水材料龙头东方雨虹2008年上市以来累计上涨约15倍!

石膏行业龙头北新建材2005年以来上涨了约12倍!

参看上述三家企业的报表,

发现这些建材企业的盈利能力已经堪比地产。

分别为35.09%、37.73%和37.23%,

均超过万科(34.1%)和保利地产(31.05%)。

从股东回报率(ROE)看,

上述三家企业分别为17.73%、18.45%和18.88%,

略逊于万科(21.14%),但是显著好于保利地产(14.61%)。

这背后的原因是在环保和竞争作用下,

建材行业的集中度提升较快,

定价能力持续增强。

例如海螺水泥和华润水泥两家龙头

2010年的产销量占行业的9%,

2016年的产销量攀升至行业的19%,

盈利占比更是从行业的15%攀升至26%。

从建材行业自身情况看,

负债率普遍低于房地产行业。

例如2017年海螺水泥的负债率仅为24.71%,

显著低于房地产行业80%左右的水平。

较低的负债率是企业发展更为稳健,

长期走势较地产行业稳健。

此外因建筑材料应用范围不仅限于房地产,

还包括很多基建工程。

例如水泥仅有40%左右用于房地产,

还有大量的水泥应用于基建工程相关领域。

而基建工程具有逆周期投入的特征,

也进一步降低了建筑材料行业的波动性。

3.

目前跟踪建筑材料的为中证全指建筑材料(简称建筑材料,指数代码931009)。该指数以2004年12月31日为基期,1000点为基点,2013年7月15日正式发布,属于中证三级行业指数之一。

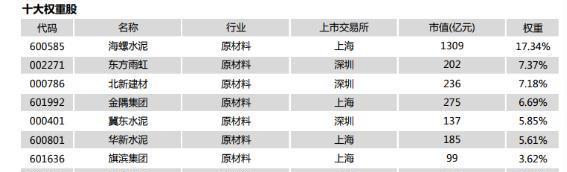

该指数从中证全指样本股中,选取建筑材料行业的35只个股按照调整市值构成指数,整体持股较为集中,十大重仓股如下:

最新公布的前十大重仓股合计权重62.76%,

其中水泥股占比48.21%,相当于半个水泥指数。

其成份股市值多数集中在200亿市值附近,

属于偏价值的中小盘指数。

从历史数据看,建筑材料指数长期走势好于中证500和沪深300。

目前建筑材料指数的ROE为16.36%,

略小于房地产指数,

截至2018年11月20日,

指数PE为9.07,PB为1.48,

均处于较低水平。

在当前积极的财政政策背景下,

基础建设投入的增大抵消了地产行业需求的下滑,

根据券商的一致预测,

未来2-3年建筑行业的年度盈利增长在15%左右,

显著高于当前的市盈率水平。

该指数自10月19日见底以来,

最大反弹了27.35%,

处于各指数前列,

体现了较好的进攻性。

目前跟踪该指数的基金A类代码为004856,

C类代码为004857.

C类持有30天或以上免赎回费。

看好中小盘反弹行情或积极财政政策刺激的网友,

可以关注该指数。

关注“基少成多”,投资路,一起富!