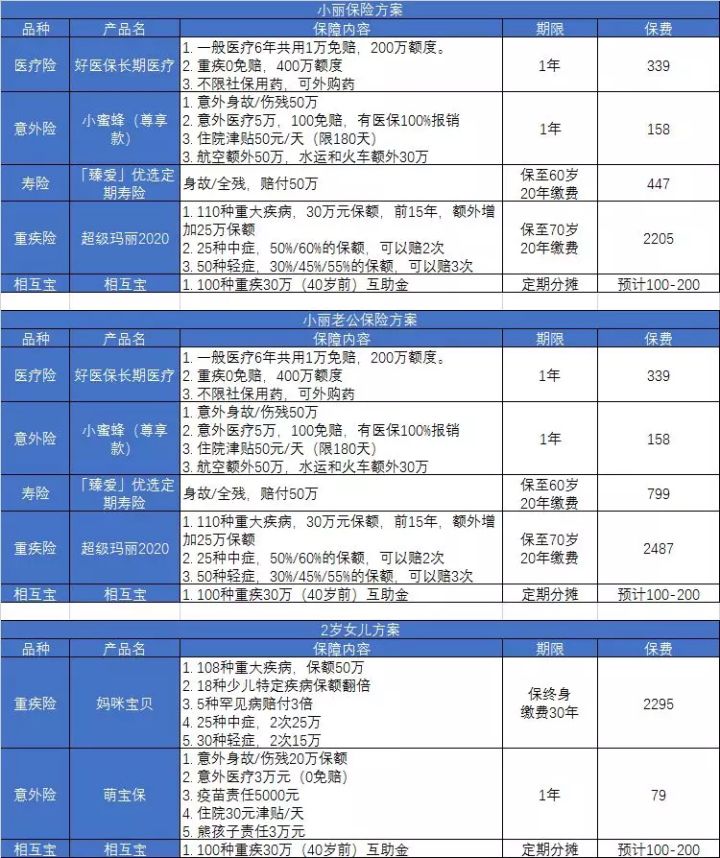

01 | 基本情况

家庭情况:小丽,33岁。有一个2岁半的女儿。爸妈公婆暂时没有赡养压力。

投资经验

权益类:2017年炒过股,亏了一万多,目前已经止损。5月份开始定投和买基金,目前投资金额4万,微盈。

低风险理财:京东金融的银行精选

收入情况:家庭收入15万左右,支出6-7万,一年可攒8-9万元。

资产情况: 目前基金4万,低风险理财3.5万。

保险情况:

全家有医保,但无任何商业险

流动性需求及理财目标:

没有任何刚性的流动性需求,未来的生活费收入完全可以覆盖。

但是小丽有一个想法,目前夫妻双方有20万的公积金,她在打算明年攒到首付的钱之后,就买一个房子(目标房子70万),把公积金利用起来。

她现在的纠结点是,如果明年准备买房,现在应该如何投资呢?

02 | 家庭财务情况分析

收入分析

家庭收入15万左右,支出6-7万,工作稳定,没有意外的话,投资收益对生活质量不会有很大影响

资产分析

5月份至今投资基金约4万,微盈。低风险理财3.5万。

1. 合计不到8万元,仅相当于家庭1年的收入结余。投资金额比较小

2. 如果未来一两年买房,目前8万加上未来一两年的结余,刚好只够首付。

保险分析

只有医保,完全没有商业险,对意外的风险承受能力很低。

风险承受能力

增强项

1. 还很年轻,机会很多

2. 家庭负担很小

3. 收入完全覆盖支出,短期投资波动对生活质量影响较小

减少项

1. 保险缺失,抗意外风险能力弱

2. 投资经验较少

风险承受能力较高,本金少,年轻有收入,短期市场波动对她影响较小。

流动性分析:

如果不买房,基本没有其他大额支出,投资期限多长都可以。

如果一两年内买房,目前的本金和未来一两年的结余,只够首付,必须要用。

关于流动性,核心的要素是买不买房!

收益目标分析:

小丽主要问题是房子买不买什么时候买。

如果不买房,正常进行理财,收益目标测算如下:

1年攒10万,如果能达到9.64%的收益率,20年后可以有600万的总资产。

如果决定买房,因为流动性需求,不适合大比例投资于基金。

03 | 理财建议

规划思路:

小丽夫妻双方都很年轻,未来的家庭支出可以靠收入覆盖。孩子小,花费也不大。父母目前看赡养压力也不是很大。所以理财目标很明确:在确保家庭财富健康的前提下,尽可能的保值增值。

主要的问题有:

1. 家庭现金储备很少,基本没有商业保险,如果得病或意外,对家庭财务的打击是毁灭性的

2.目前住家里,小丽想攒够首付后,尽快买房,丈夫不是很想买,现在钱也不够,还没最终决定。

我的建议:

第一,保险建议

目前家庭保险仅有医保,其他保险没有,建议适当配置。小丽对保险的预算不超过1万/年。

第二,买房的抉择?

小丽未来的投资如何进行,主要取决于到底买不买房!我认为可以从几个方面考虑

1. 买房是刚需吗?

小丽夫妻目前已有居住的房子,购房的刚性需求不大。

买房的主要动机是把目前的公积金用起来。不想让公积金长期闲置。

2. 房子的投资价值

在过去20年,绝大多数人买房都是赚钱。有几个原因:

房价一直涨,没有跌

房子的总价高,所以投入的金额都很大

房子自带杠杆,20%首付,房价涨1倍,相对首付来说就是赚了5倍

一线城市,北京上海深圳等,房价节节高升,年年涨得让人不敢信。

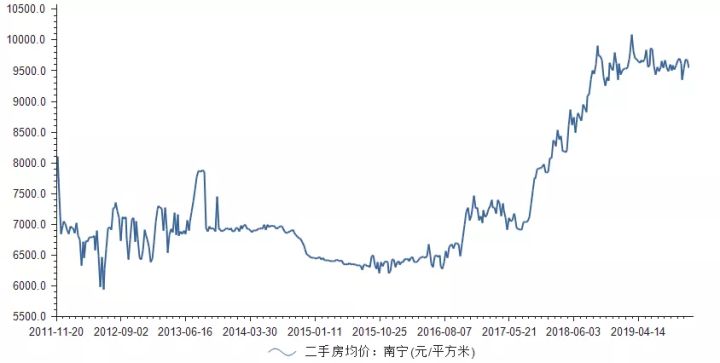

但是放到三四线城市,拉长周期看,收益未必那么突出了。小丽是广西人,以广西省会南宁房价为例

上图为南宁2011年至今二手房均价走势,我们可以看出:

2011-2016年,南宁二手房成交均价维持在6500-7000元附近,基本不涨。

2017-2018年,一波猛烈的上涨,直接涨到10000附近,涨幅50%。

南宁并不是个例,我居住的晋江也是这样。现实是并非所有地方的房价,都像上海,深圳一样,年年涨的。

南宁这样,才是大部分三四线城市的常态。2017-2018全国三四线城市迎来了一波猛烈的涨幅,但也就仅此而已.更往前2011-2016基本不涨。2019年之后,继续涨的概率可能也不大。

买房,确实很多人赚钱了,但并不是因为涨幅很高,很多地方也就10年1倍而已。之所以赚钱是因为房子的绝对金额很大,而且房子自带杠杆。稍微涨一点,就赚翻了。

但如果房价不涨,因为绝对金额大,每年给银行的利息也不少,房价不涨,杠杆不杠杆也无所谓了,万一跌了,杠杆反而死的快。

3. 房子的建议

小丽家庭的情况如下:

不缺房子住,买房非刚需

居住在广西贺州,属于四线城市,房价想像北上深一样,走出独立行情,难度非常大。

买房主要是为了套公积金,但是公积金放着也有定期利息,买房反而要付利息

股市目前估值偏低,未来几年走出上涨的行情的概率挺大,而贺州的房价什么时候涨不一定

目前积蓄也很少,要买房一样需要时间攒钱

所以结论很明显:有地方住,买房不急。钱不够,攒钱要时间。四线城市,房价涨不涨,也不好说。公积金收利息,买房付利息。

所以小丽买房完全从容一点。通过定投积累本金,积累到下一轮大行情或者牛市来了之后。基金赚钱退出,想买房再去买。

第三,投资方面的建议

家庭积蓄太少,目前现金储备仅3.5万,这些钱应该留着当家庭备用金,谨慎投资,留着预防意外开支。

家庭每月收入结余的一半可以用于定投,剩余的一半补充家庭备用金。

备用金可以用于低风险理财,如果未来出现非理性的暴跌,也可以将部分备用金一次性低位买入。

04 | 小结

理财规划主要是从长期战略角度为家庭进行财务规划,小丽的家庭财务情况非常典型:

1. 不愁吃,不愁穿,但是年轻的家庭积蓄也不多。

2. 商业险基本没有,就靠年轻硬顶

3. 到底是首付够了就买房,还是先买基金?

现金积蓄太少,短期想买也买不起,所以

1. 定投攒钱

2. 未来几年,一波大行情或牛市,有了大笔的盈利之后赎回

3. 赎回的钱要买房再去买

我觉得这个逻辑是合情合理的废话,但如果把自己陷在首付够了,明年立刻要买房的思维陷阱里,那投资就很被动,只能买买低风险理财了。