搞清各类养老目标基金优缺点,入手才能不盲目

面对即将推出的养老目标基金,投资者如何选择适合自己的产品?这里为大家理清各类养老目标基金的优缺点,希望帮助投资者做出更明智的投资决策。

为什么要先搞清楚分类,因为养老目标基金发行的时候,必须要明确自己的投资策略,说明属于哪种类型,而不是所有获准发行的养老目标基金都是类似的,不能随便买一个完事儿。

比如,根据投资策略,养老目标基金可以分为目标日期基金和目标风险基金;根据投资标的,养老目标基金可分为主动型FOF基金和被动型FOF基金;根据管理方式可分为内部FOF基金和外部FOF基金。一下子六种类型的基金,是不是选择的时候犯晕。

1、目标日期基金和目标风险基金

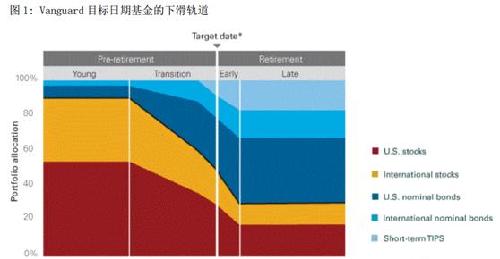

如果选购目标日期基金,那么投资者没有过多思考的必要。这类养老目标基金的理论基础是生命周期理论,它的资产配置主要由投资者距离退休(目标日期)的长短决定,按照事先约定的,基金通过不断地对组合进行再平衡。假设退休日是65岁,则在30-40岁的之后投资股票资产的比例都是90%左右。

拿FOF市场份额最大的管理人先锋集团Vanguard的目标日期基金来看,随着迈向退休的时间推进,股票资产配置比例降低,而债券资产的比例上升。

(见文末图一)

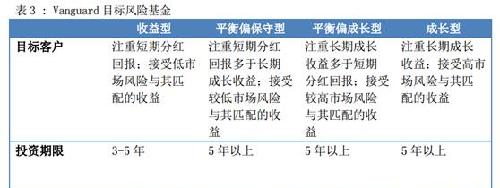

目标风险基金,这类基金的理论基础是收益来源我们承担的风险,如果承担的风险少,获得的收益就少。最简单来说,可以认为目标风险基金只投资于股票和债券,投资者可以根据自己的风险偏好,选择适合自己的目标风险基金投资。根据股票/债券占比选择买哪个,根据自身的情况进行主动调整,风险承受能力低的选择20/80基金,风险承受能力高的选择80/20基金。

以先锋集团 Vanguard 的目标风险基金为例,随着风险水平提高,股票资产配置比例上升,而债券资产的比例下降。

(见文末图二)

2、主动型和被动型产品

主动型产品主要投资于主动管理型基金,而被动型产品主要投资于ETF等指数型基金。那么问题就来了,主动管理型以超越市场基准为目标,管理成本普遍要高于被动型产品,并且主动性管理需要具备择时、择投资标的能力。

被动型产品并不主动去寻求超越市场的表现,而是试图复制指数的表现,管理成本低,投资策略简单。另外被动型养老目标基金基本不会发生标的基金风格飘移的问题,组合预见性强。

因此,投资者可以根据自己对管理费的敏感程度、对未来超额收益的预期,来选择。

3、内部基金和外部基金

简单来讲,内部基金仅投FOF管理人自身旗下的基金,而外部基金可在全市场中选择目标基金。那么问题就来了,内部基金优势是内部熟悉程度高,管理上配合度高,能享受调研的便利性和实现低费率。面临的问题是由于只能选择内部基金,风险过多集中于一个基金公司,并且如果自身旗下基金数量有限,则造成投资范围过窄。

外部基金虽然可以在全市场选择优质基金,但是调研成本高,需要对所选的基金或基金公司进行风控,需要注意外部基金的业绩稳定性、风格稳定性问题,投资决策上比较复杂。

因此,如果选择投资内部基金,则要了解这个基金公司是否有众多覆盖面广的基金可供选择;选择投资外部基金,则要非常注意管理团队的研究、调研、标的筛选能力。

相关话题:#超前消费的美国人 怎么养老?#?

为什么要先搞清楚分类,因为养老目标基金发行的时候,必须要明确自己的投资策略,说明属于哪种类型,而不是所有获准发行的养老目标基金都是类似的,不能随便买一个完事儿。

比如,根据投资策略,养老目标基金可以分为目标日期基金和目标风险基金;根据投资标的,养老目标基金可分为主动型FOF基金和被动型FOF基金;根据管理方式可分为内部FOF基金和外部FOF基金。一下子六种类型的基金,是不是选择的时候犯晕。

1、目标日期基金和目标风险基金

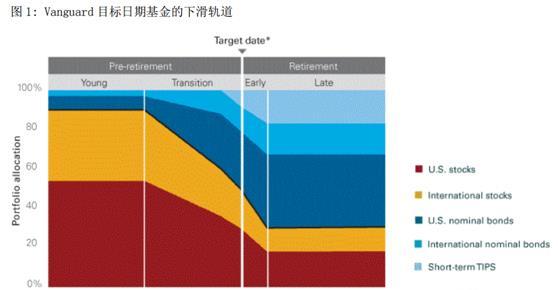

如果选购目标日期基金,那么投资者没有过多思考的必要。这类养老目标基金的理论基础是生命周期理论,它的资产配置主要由投资者距离退休(目标日期)的长短决定,按照事先约定的,基金通过不断地对组合进行再平衡。假设退休日是65岁,则在30-40岁的之后投资股票资产的比例都是90%左右。

拿FOF市场份额最大的管理人先锋集团Vanguard的目标日期基金来看,随着迈向退休的时间推进,股票资产配置比例降低,而债券资产的比例上升。

(见文末图一)

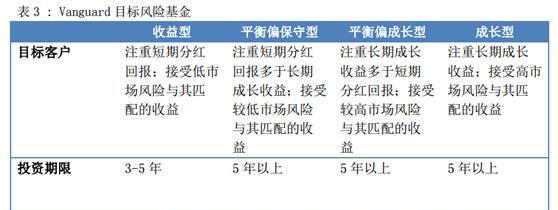

目标风险基金,这类基金的理论基础是收益来源我们承担的风险,如果承担的风险少,获得的收益就少。最简单来说,可以认为目标风险基金只投资于股票和债券,投资者可以根据自己的风险偏好,选择适合自己的目标风险基金投资。根据股票/债券占比选择买哪个,根据自身的情况进行主动调整,风险承受能力低的选择20/80基金,风险承受能力高的选择80/20基金。

以先锋集团 Vanguard 的目标风险基金为例,随着风险水平提高,股票资产配置比例上升,而债券资产的比例下降。

(见文末图二)

2、主动型和被动型产品

主动型产品主要投资于主动管理型基金,而被动型产品主要投资于ETF等指数型基金。那么问题就来了,主动管理型以超越市场基准为目标,管理成本普遍要高于被动型产品,并且主动性管理需要具备择时、择投资标的能力。

被动型产品并不主动去寻求超越市场的表现,而是试图复制指数的表现,管理成本低,投资策略简单。另外被动型养老目标基金基本不会发生标的基金风格飘移的问题,组合预见性强。

因此,投资者可以根据自己对管理费的敏感程度、对未来超额收益的预期,来选择。

3、内部基金和外部基金

简单来讲,内部基金仅投FOF管理人自身旗下的基金,而外部基金可在全市场中选择目标基金。那么问题就来了,内部基金优势是内部熟悉程度高,管理上配合度高,能享受调研的便利性和实现低费率。面临的问题是由于只能选择内部基金,风险过多集中于一个基金公司,并且如果自身旗下基金数量有限,则造成投资范围过窄。

外部基金虽然可以在全市场选择优质基金,但是调研成本高,需要对所选的基金或基金公司进行风控,需要注意外部基金的业绩稳定性、风格稳定性问题,投资决策上比较复杂。

因此,如果选择投资内部基金,则要了解这个基金公司是否有众多覆盖面广的基金可供选择;选择投资外部基金,则要非常注意管理团队的研究、调研、标的筛选能力。

相关话题:#超前消费的美国人 怎么养老?#?

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》