目前,机构投资者普遍以资产配置的理念进行组合管理,而非自限于某单一资产;同时,也有越来越多的个人投资者开始接受并应用资产配置的理念。

资产配置可以利用大类资产之间的低相关性,提升投资绩效。这里的绩效指的是性价比,不仅考虑投资回报,还要考量取得这个回报所承担的风险,我们通常用夏普比率(超额回报除以风险)来衡量。

一般来说,风险大的资产回报更高,风险小的资产回报也低,长期来看,其性价比是趋同的。如果把这些特征迥异的资产组合起来,由于其相互之间的低相关性,组合的风险能够进一步降低,组合的长期性价比可能会超越大部分甚至全部成份资产。这就是资产配置的秘诀。

资产配置最常见的就是股债配置,那么在中国市场上什么样的配置组合性价比较高呢?要回答这个问题,首先要了解中国市场的特点。

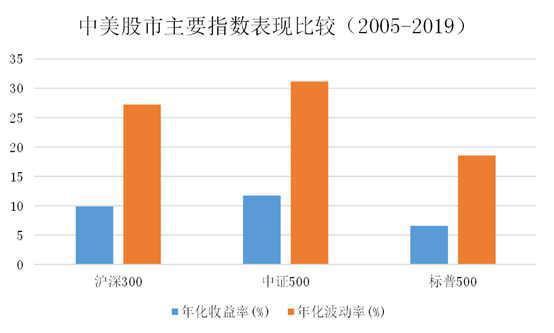

下图显示,中国股市在过去十几年时间里,回报其实优于美股,但是波动也显著高于美股。高回报和高波动是大部分新兴市场股市的特点,中国也不例外。中国股市的参与者,尤其是个人投资者,有时感觉并不幸福,其来源不是回报不足,而是波动太大。

数据来源:2005/1/4-2019/7/31

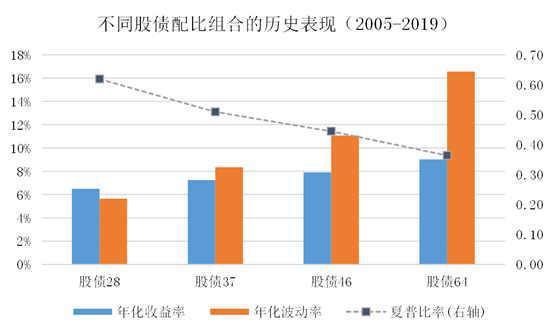

通过股债配置,可以平缓市场波动,提升投资性价比。我们回测了几种最常见的股债配置比例的历史表现,包括股债28、股债37、股债46和股债64,股票回报用中证800指数衡量,债券回报用中证全债指数衡量,其回报、波动和夏普比率情况如下。

可以发现,组合回报的情况随着股票资产配置比例的提升而提升,但股票资产比例较低的组合控制波动的效果更好,故夏普比率更高。从性价比上看,股债28是性价比最高的配置中枢。由于中国市场高波动的特点,控制波动能显著提升投资者的投资体验,因此,股债二八可能是更值得推荐的配置中枢,尤其是对个人投资者和稳健型投资者来说。

需要指出的是,使用股债28作为配置中枢,绝不是按照股债28的比例买入后长期持有,而是要定期再平衡,即当股债的比例因为市场波动发生偏离时,要定期将其调回28的配比。

比如你在2019年1月初按照股债28的比例买入股票基金和债券基金,假设季度再平衡,那你就需要在4月初来检视你的组合,你会发现,由于一季度股票大幅上涨,目前股票基金与债券基金的比例达到了2.5:7.5,那你就需要赎回一部分股票基金并将赎回所得资金申购债券基金,使股债比例重新回到2:8。这就是定期再平衡。

我们以上的分析中,所有的不同股债配比的组合,都是以季度为单位定期再平衡的。这里面隐含了一个市场均值回复的思想,即当组合中某类资产大幅上涨(或下跌)导致其偏离配置中枢,那投资者应该有止盈(补仓)动作,然后等待市场均值回复,从而获得收益上的增厚。从实践中来说,定期再平衡可能是最好的择时,尤其对个人投资者来说。

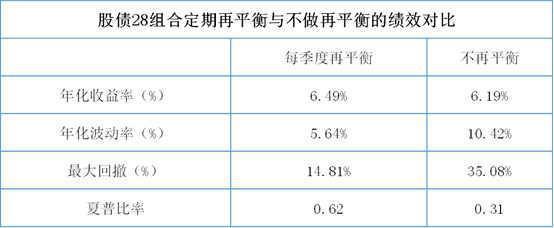

如下表所示,对于股债28组合来说,定期再平衡与不做再平衡的投资绩效差异巨大。定期再平衡前提下,组合回报更高,但波动和回撤只有一半,夏普比率高了一倍。