长期以来,我们国家一直有两个领域是我们的罩门所在,极其重要但有非常薄弱,以至于在这些领域上要处处受气,一个是飞机发动机,另一个是就是半导体。

政策支持 极广的产业前景

芯片制造一直是我国科技的痛点,在此次科创板《实施意见》上便有强调,在上交所新设科创板,坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

科技前沿:半导体集成电路产业被誉为电子信息产业“皇冠上的明珠”,是一个国家电子信息产业的基石。

经济体量:集成电路已经连续超过原油成为国内最大的进口商品,而目前集成电路国产替代率还很低。

国家战略:集成电路产业发展已经成为国家重点战略,在16个国家科技重大专项中,01,02专项专攻集成电路,03专项重点之一,也是集成电路。

关键核心技术突破:我国在IC设备方面核心设备国产化率不足5%;关键材料品种覆盖率达到25%,国产化率达到20%;在IC制造方面,落后台积电、三星、英特尔等知名半导体制造厂商3-5年左右。

科创板的推出有望使得市场重新审视半导体企业估值

目前很多创新型半导体企业的盈利能力比较低,但很多企业都是具备大量优质的知识产权和研发团队,而专利与研发是科技企业发展的基础,如果用传统的利润估值法(例如用市盈率判断公司估值)便会显得半导体企业估值“虚高”,例如北方华创的动态PE高达100倍。

从企业的角度来说,国外半导体巨头已经买入了成熟期,而我国的半导体企业还处于成长期甚至初创期,随着国产替代率的上升,叠加国家战略和政策导向,国内半导体企业拥有的较高PE还是相对比较合理的。

科创板对企业的定位要求就是拥有比较领先的核心科学技术,即所谓的“硬实力”和“硬科技”。

因此对于科创板“锚定”的企业,市场会格外关注其背后的科技实力、创新能力、符合国家战略以及未来发展潜力等,利润对于估值的权重会有所降低,而科创板上市场给出的估值也会作为一个参考,反应到主板市场上的半导体企业,因此我们认为科创板的推出对于A股具有硬实力的半导体标的来说是具有稳定估值甚至提升估值的作用。

半导体行业目前整体处于库存修正的底部调整阶段,预期还将持续1-2个季度,但国内细分领域还是不乏亮点。

比如中国晶圆线的逆周期投资带来国内上游设备型企业(北方华创)在今年继续维持高增,8寸晶圆线的相关产品(闻泰科技)也继续维持健康的供需关系而具备成长性,智能手机里的屏下指纹(汇顶科技)也带来相关企业的快速成长。

参控股科创板企业的A股公司存在获得股权投资收益的预期,短期将成为市场炒作的标的。截止目前,已有上海新阳、耐威科技、中颖电子、国民技术、长信科技等多家半导体和手机产业链厂商已经回复了登录科创板的诉求。

相关基金

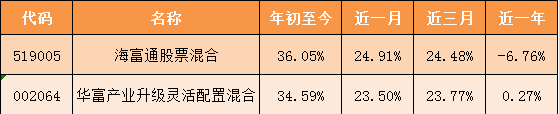

海富通股票混合在股票选择上侧重于景气行业。

多为新兴成长性行业除了云计算(恒华科技)、半导体、自主可控等行业外,新增了新能源汽车(恩捷股份),人工智能(科大讯飞)等方向的配置比例。

前十大重仓股中,集成电路概念的有晶盛机电、北方华创、中科曙光、长川科技,而上海钢联致力于钢铁信息服务的互联网金融公司,科沃斯的扫地机器人产品是智能家电领域为领军者。

华富产业升级灵活配置混合选择的股票多为在新兴产业具有核心竞争力的公司以及受益与传统行业升级的公司。

新兴产业中具有核心竞争力的包括芯片、半导体龙头兆易创新、北方华创、中科曙光,网络安全相关的启明星辰,安防设备的海康威视,5G系统设备龙头公司中兴通讯。

受益于传统行业升级的个股包括医药商业的益丰药房,提供金融系统服务的恒生电子,工业软件服务提供商的宝信软件。

中融核心成长基金在个股配置上更侧重于根据核心竞争力以及持续增长的方法选股。

行业上也较为分散,经营锂电池设备的先导智能,高端计算机的中科曙光,输液药剂生产的科伦药业,高清正版视频图片的视觉中国等等。而对于集成电路概念前十大重仓股相关持中仓包括中科曙光、北方华创、至纯科技。

古人云:“夫风生于地,起于青萍之末,侵淫溪谷,盛怒于土囊之口。”

中国集成电路产业起步晚、底子薄,国家大力支持的同时甚至还出现了自己的坑蒙拐骗、你争我夺,也有外部实力以各类莫须有的理由强加制裁。

想想世界上很多产业,我们国家都是从无到有,从匮乏到过剩,甚至将很多国外竞争者挤出了市场,现在京东方的面板便是很好的例子,以国家的意志为导向的产业化要比以利益为导向的方式容易得多,毕竟作为中国产业升级支柱之一的集成电路,关乎国之命运。

总有一天,我们的半导体行业会站在一个更高的位置上,成为值得我们骄傲的产业。

欢迎评论区留言交流,文中若有表述不当或者表述错误的地方,还请批评指正!你的点赞和关注就是对我们最大的支持!您在基金投资中有疑问,我们也乐意为你解答!

免责申明:

本文所提供的内容仅供学习交流,不构成任何投资建议。投资有风险,入市需谨慎。