1、「纯指数定投,财局小实盘回顾」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 15.57%。

累计收益率为29.08%,同期沪深300上涨 22.32%,跑赢基准 6.76%。

累计收益率走势图如下:

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘基本的投资目标,还是等大牛市来的时候下车。

较低的投资目标之一,是XIRR年化收益达到20%,我们拭目以待。

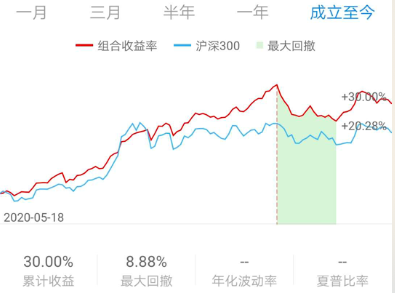

「华佗医药基金组合回顾」

2019年10月21日建立组合,年化收益率 40.18%,累计收益率 40.57%,期间沪深300涨幅为 21.58%,跑赢基准 18.99%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,预期一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的一个赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

鉴于目前国内医药的高估值,定投更好一些。

「G2组合回顾」

2020年5月18日建立组合,累计收益率30.00%,期间沪深300涨幅为 20.28%,跑赢基准 9.72%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合已在天天基金公开。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

当前这两个指数的估值都挺高的,现阶段做定投,也挺好的。

2、本周股票:没有动。

个人目前持有的是茅台、五粮液,权重从高到低排列。

股票今年累计涨幅为60.2%,周涨幅0.09%。今年沪深300涨幅为15.18%,超过基准45.02%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

沪深300指数,再涨14%,才能突破2015年牛市创的新高5380点。

3、本周其他操作。

港股打新:

卓越商企,赚了1039港币。

第一服务,中了2签,一手暗盘走了,一手第二天上午抛了,总共亏了2200港币。

先声药业,中了1签,富途暗盘跑了,亏了2000港币。

打新热情,最近有了明显的下滑,主要是亏钱效应明显。

估值较低、赛道好的物业股破发,连热门的生物医药股也破发了,那下周上市的合景、世贸两只估值都挺高的,会不会也破发,这两只我各摸了1手+一个20手的小甲。

如果看业绩增速的话,合景、世贸过去2年的PEG分别是0.73、0.9。估值我个人觉得是可以接受的,至少比卓越的(过去2年PEG 1.63)性价比高一些。

尤其是世贸,今年在疫情背景下的增速反而比过去两年的复合增速(88%)都高,今年上半年达到133%的同比增速。

质地是不错,但市场会不会接受,我也不知道,高速增长、确定性高的物业股,适合中长线资金布局,但打新是短期行为,受市场情绪影响更大。

药明巨诺,跟蚂蚁撞期了,额度不好抢,我抢了4个中甲+1个小甲,占了差不多45%的本金。剩下的本金给荣昌生物和蚂蚁。

可转债打新及轮动:继续无脑申购了所有新发转债,南航转债比较给力,几个账户中了5K。

2020年3月16日,在XX建了“可转债双低实盘”的策略(纯债底+低转股溢价率)。

实盘本周涨了 2.23%,中证转债上涨了 -0.45% 。

当前累计收益 33.03%,同期中证转债指数上涨 4.57%(350.83点起步),沪深300上涨 21.13%。

本周五下午开盘后,可转债例行轮动。

当前的持仓分别是:文科、塞力、嘉泽、齐翔转2、洪涛、鸿达、电气、广汇、湖广、白电转债,各10%的权重。

新三板打新:无。

网格:东财继续持有中,目前仓位占计划的60%,从8月12日网格建立以来,累计涨幅 0.52%。

本周,根据三季报调整了一下网格的参数,周一手动多买了15%的仓位,后来系统又自动触发2次买入,一次卖出。

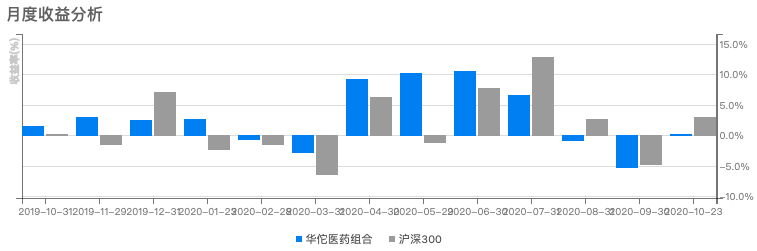

4、华佗组合满1年了,打算做一次国内外权重平衡,均为50%,再根据最新的业绩排名,顺便调仓一下。

本周医药股暴跌,300医药指数下跌了6.26%,中证医疗下跌了5.01%,生物医药下跌了9.05%,几乎跌停。华佗本周净值也下跌了4.63%。

去年这周建立的华佗医药组合,到现在累计上涨了40.57%,其中国外医药权重占比43%,国内占比57%。

这一年中,组合的最大回撤是17.16%,发生在今年2月份到3月份疫情发酵高峰期。年化波动率21.32%,夏普比率1.79。

过去一年中,8个月跑赢沪深300,4个月未跑赢。

国内医药基金与国外的医药基金的相关性,挺低的。

但坦白的说,40%的年化还是太高了,我觉得长期能有一半这个年化就很不错了。

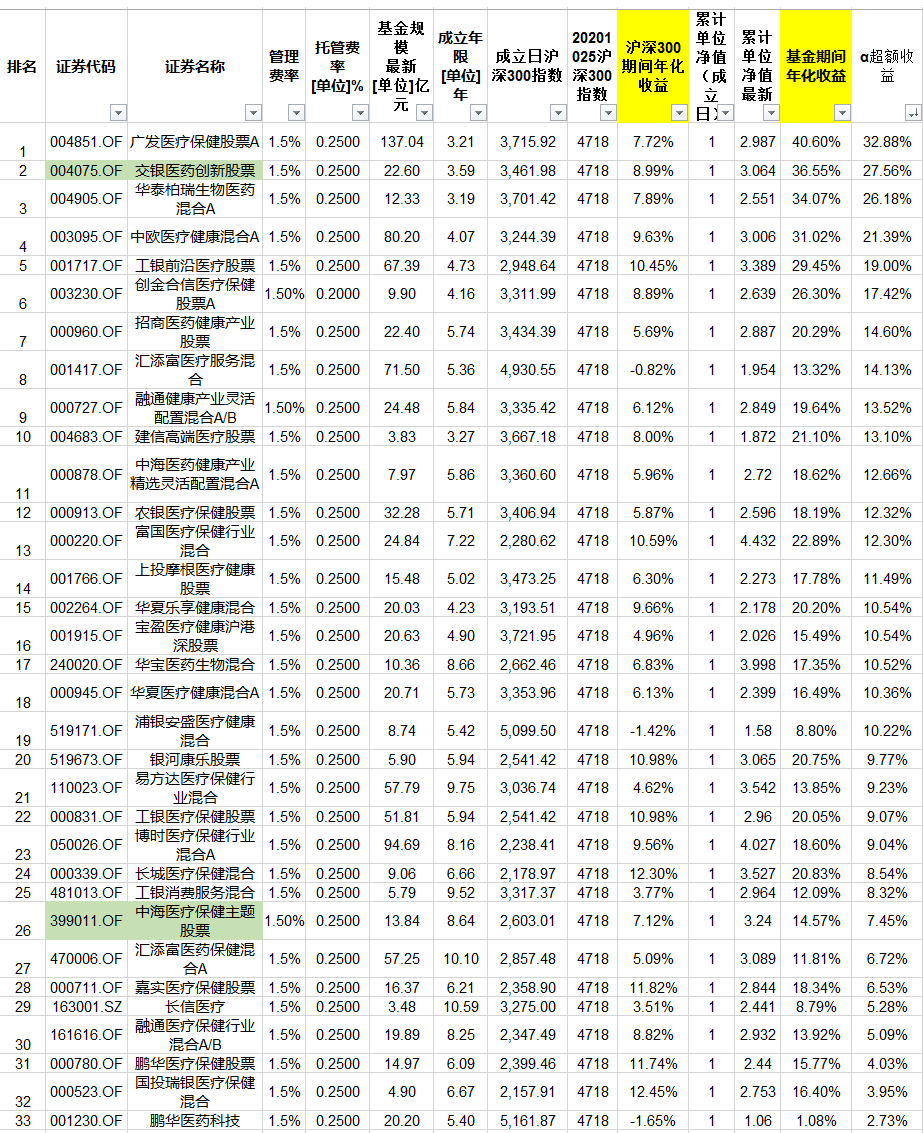

先说一下此次调仓的结论:中海医疗保健全部卖出,新调入交银医药创新;微调工银前沿医疗、中欧医疗健康的权重,以期国内三只医药基金的权重大概一样;标普生物、标普医疗各加仓3.5%左右。

因为我觉得主动基金在医药领域,获取超额收益的概率更大一些,所以在国内没有考虑指数型基金。

规模至少3亿+成立期限至少3年,在这个基础上一共筛选出33只基金,按照超额收益排列如下:

第4、5名是华佗的持仓,第1~3名的存续期间,上次挑选时未满3年,此次加入考虑。

广发医疗保健也不错,但规模感觉挺大的了,华泰博瑞生物医药也不错,但基金经理是新上任的,所以还是选择了交银医药创新。

华佗应该会在下周调仓,具体可以看届时的发车公告。

5、陆金所要上市了,15倍的PE虽然不高,但受疫情影响,去年与今年上半年的归母净利润同比都是负增长,加上跟蚂蚁IPO撞期,个人的不打算参与陆金所的IPO了,美股打新分配本来就不透明,挺鸡肋的。

贵州茅台发布三季报了,营收与净利润都是10%出头,是什么原因支撑着目前49倍的滚动PE,除了外资提高了估值中枢外,更重要的可能还是提价预期的存在,毕竟出厂价与市场价中间的空间实在太大。

最近可转债疯了,但大部分都是双高转债在疯,我双低转债虽然吃不上肉,也能随着水位上涨喝口汤,挺满足的。

妖债横行,对我来说,其实并不需要做什么,这不就是我要的生活?

再次提醒一下,从明天开始,没有开通可转债权限的,将无法参加打新,我们看看可转债中签率会不会提升。

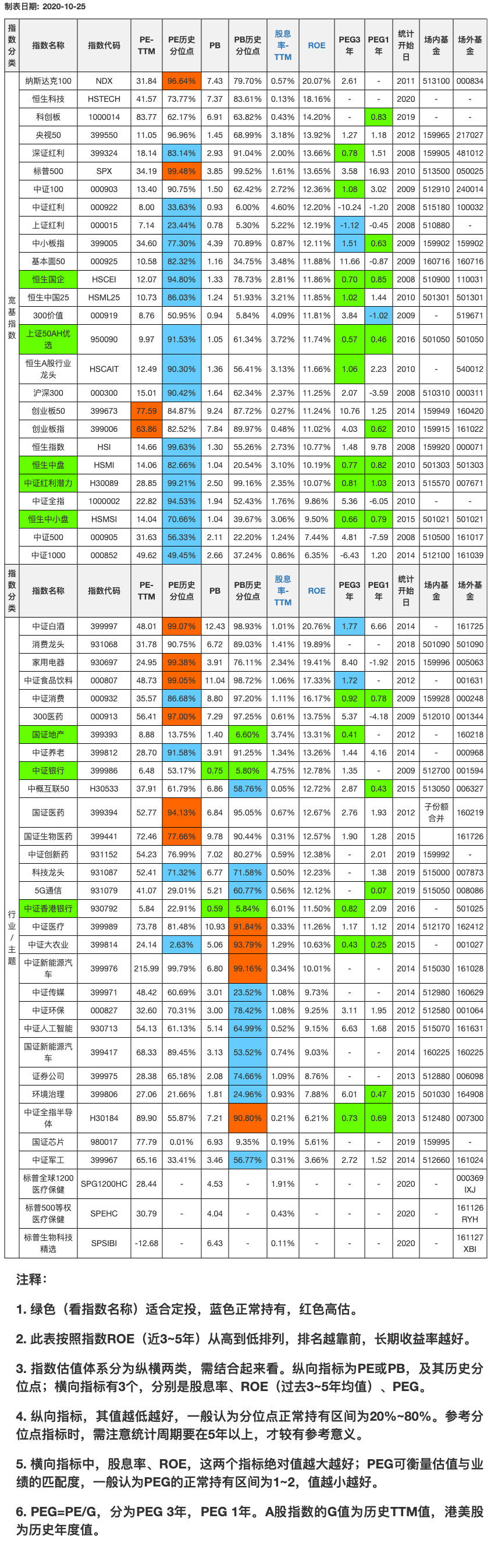

6、10月份到现在,恒生国企领涨宽基 7.74%,中证1000、中证500垫底;香港银行领涨主题指数,涨幅高达 13.89%,医药、科创、芯片领跌。

财局小实盘最近表现不错,与领涨的指数挺大,恒生国企+银行,差不多占了27%的仓位。

银行股最近反弹挺厉害,这是要苦尽甘来了?

最新估值表如下。

点击下图可放大看,更明了。

投资本是长久时,又岂在朝朝暮暮。