1.央行、住建部等重磅表态!

据【券商中国】报道

5月17日,继上午召开全国切实做好保交房工作视频会议后,午间,央行、金融监管总局连发三个“大红包”,包括降首付、取消利率下限、降公积金贷款利率。

下午,国务院又举行政策例行吹风会,住房和城乡建设部和自然资源部、中国人民银行、金融监管总局负责人介绍切实做好保交房工作配套政策有关情况,并答记者问。

摘要:“券商中国”微信公众号

2.证监会、公安部等四部门联合发文!

据【券商中国】报道

5月17日,最高人民法院、最高人民检察院、公安部、证监会联合发布《关于办理证券期货违法犯罪案件工作若干问题的意见》,明确提出坚持零容忍要求,依法从严打击证券期货违法犯罪活动。

摘要:“券商中国”微信公众号

3.多地官宣:下调!

据【中国基金报】报道

随着央行下调个人住房公积金贷款利率0.25个百分点,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,5月18日起,广州、苏州、合肥、成都、江西、河南等多地同步下调住房公积金贷款利率。

摘要:“中国基金报”微信公众号

4.重磅!ETF市场大消息

据【中国基金报】报道

2023年,境内ETF市场产品数量和规模同创新高,各类型资金纷纷借道ETF入市,全年非货币ETF净流入资金达5696.76亿元。

摘要:“中国基金报”微信公众号

5.债基又出爆款!

据【中国基金报】报道

债市调整之下,新基金发行市场仍频出“爆款”债基。

统计显示,5月以来,仅半个月时间,已有3只债基爆款成立,最大规模接近80亿元。

摘要:“中国基金报”微信公众号

6.限购!限购!额度告急

据【中国基金报】报道

今年QDII基金业绩出色,吸引大量资金流入,导致外汇投资额度告急。截至目前,半数基金实施限购措施。业内建议,投资者在选择QDII基金时,应关注基金的历史表现、管理人专业能力,并考虑全球经济、政策、汇率等因素,谨慎决策。

摘要:“中国基金报”微信公众号

7.激增6.6倍!这类资产火了

据【中国基金报】报道

在近一年股市大幅震荡期间,相对抗跌的高分红、高股息的红利资产受到资金青睐,各家基金管理人也加大了该类产品的布局。数据显示,近一年红利策略基金申报数量达到84只,同比激增6.6倍。

摘要:“中国基金报”微信公众号

8.大“回血”!最高暴涨近50%

据【中国基金报】报道

今年1月底以来,港股大反攻,恒生指数涨超30%,港股主题基金大幅“回血”,重回QDII业绩排名前十。与此同时,一批提前埋伏港股的明星基金经理年内业绩表现出色。多位业内人士表示,多重因素叠加,港股市场走出强劲行情。基于国内政策持续发力和港股低估值下的高性价比,本轮上涨有望进一步延续,可关注港股科技、医药、红利等资产。

摘要:“中国基金报”微信公众号

9.年内超千只基金暂停大额申购

据【券商中国】报道

截至5月15日,今年已有1000余只基金暂停大额申购,其中部分基金彻底“关门谢客”(A、C类不合并)。

摘要:“券商中国”微信公众号

10.这类基金占比,历史新高!

据【中国基金报】报道

随着多只主动权益类定开基金转型为持有期基金,主动权益持有期基金市场不断扩容。

数据显示,截至5月18日,全市场已有835只主动权益类基金以持有期基金形式设立,在主动权益类基金中占比16.2%,刷新历史新高。

摘要:“中国基金报”微信公众号

本周新股

20240520-20240524

近一周市场回顾

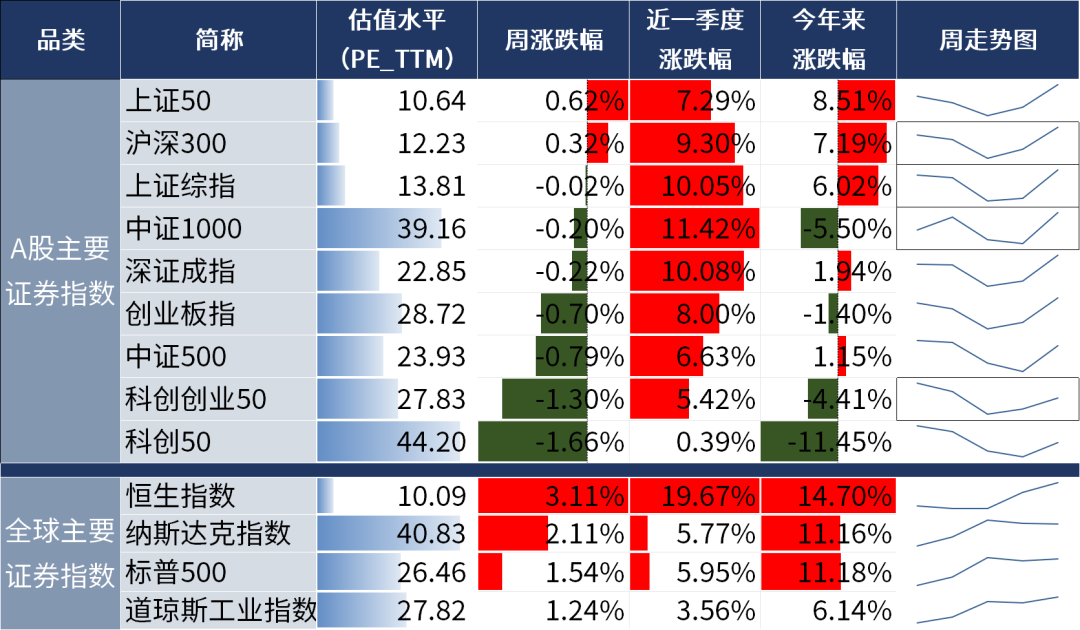

近一周市场主要指数表现分化,房地产板块表现突出。截至周五收盘,沪指收于3154.03点,周跌0.02%;上证50收于2524.17点,周涨0.62%。

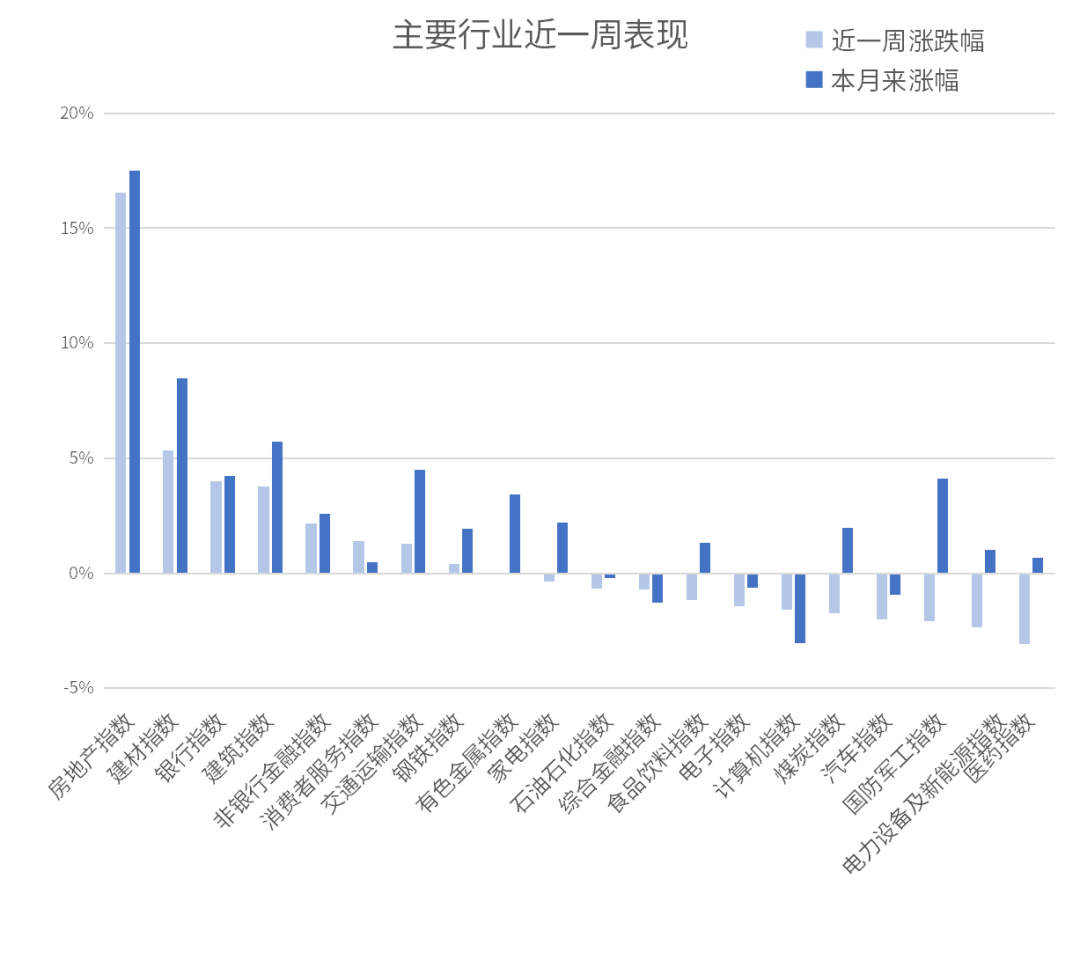

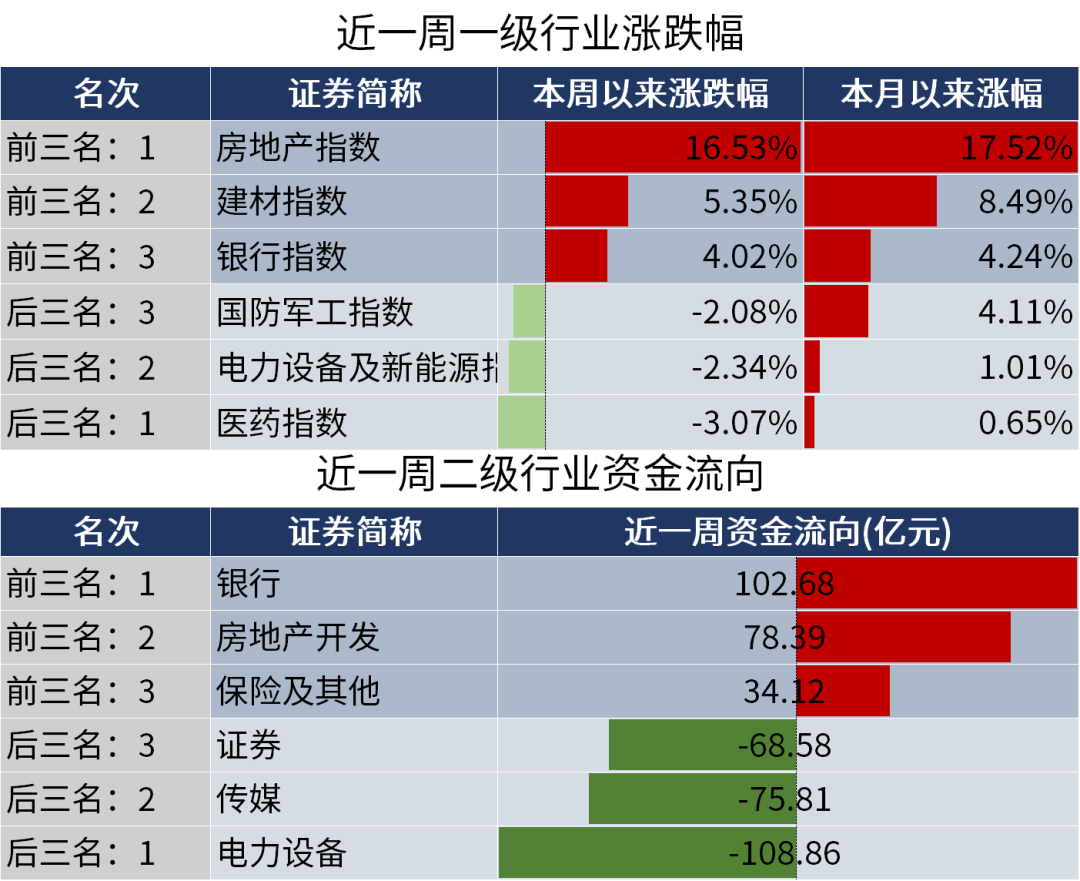

行业涨跌幅方面,房地产指数、建材指数、银行指数涨幅居前;医药指数、电力设备及新能源指数、国防军工指数跌幅居前。

股市评论

基本面分析

国内方面:

央行取消商品房贷款利率下限、下调公积金利率和首付比例。中国人民银行发布通知决定,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,下调个人住房公积金贷款利率0.25个百分点,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。对于房地产行业,此举有助于消化房地产市场库存,也向市场传递了政府支持合理购房需求的信号,推动市场预期趋向稳定。

海外方面:

美国4月PPI环比超预期,核心CPI环比6个月来首次下降。美国4月CPI环比增长0.3%,低于预期和前值的0.4%。4月美国PPI环比上升0.5%,高于预期0.3%和前值修正值0.1%。从分项来看,CPI下行主要受益于食品和燃气价格回落,租房项价格增速同样小幅回落。而PPI上行主要由服务成本和能源价格提高所驱动。在供应逐步回升、库存中枢上行、美元偏强助推进口的背景下,核心商品价格增速有望延续下行趋势。

资金层面

市场情绪方面,本周日均成交额8490亿元,成交额与换手率显示情绪小幅降温。外资方面,北向资金周内净流出,截至5月16日,本周共计净流出51.93亿元。两融方面,截至5月16日,场内两融余额为15,372.16亿元,较上周增加43.94亿元:周内融资买入占比的均值较上周下降,杠杆资金风险偏好小幅回落。

后市展望

地产政策和出口数据持续支撑市场风险偏好抬升。近期国内外经济数据逐渐出炉,出口和生产动能延续,其他内需则略有走弱迹象。新增社融信贷及结构同时负增,地产和消费等内需不足。但当下市场可能更关注经济预期,国内地产等政策持续加码,中央调控思路由“三大工程”转向“去库存”、多城密集出台“以旧换新”及限购放松政策。同时货币政策有望再加码宽松,有望引导预期向好。海外通胀数据有所回落,也有利于经济、政策、流动性这宏观三因素的共振。在市场没有重大风险的情形下,需要着重选择盈利和估值双击上行的方向。

市场风险偏好抬升期,关注盈利和估值双击上行的周期+成长。1)周期方向,关注出海相关的运输端物流(跨境/资源品/轨交设备)、通胀链(化工/金属/老能源)等。2)近期成长方向性价比有所凸显,关注算力(移动发布全球运营商最大单体智算中心)、量子通信(中电信量子形成量子+产业化布局)、电子(存储)、AI(光模块、应用)、合成生物(透明质酸大产量应用)、机器人(特斯拉擎天柱机器人性能提高)等方向。

#高盛看涨50% 以宁王为代表的新能源会大涨吗?##羡慕嫉妒恨的基民忙“搬家”#

$南方中证房地产ETF发起联接E(OTCFUND|010989)$$南方中证房地产ETF发起联接A(OTCFUND|004642)$$南方中证房地产ETF发起联接C(OTCFUND|004643)$

$南方中证全指证券公司ETF联接C(OTCFUND|004070)$$南方中证申万有色金属ETF发起联接C(OTCFUND|004433)$

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。