#天天基金调研团#

有幸参加天天基金组织的调研活动,本次调研的是华夏基金的优质债基$华夏鼎茂债券A(OTCFUND|004042)$、$华夏鼎茂债券C(OTCFUND|004043)$,由华夏基金固收策略组负责人常乐总,从自身工作的角度出发,分享了债市观点,华夏基金产品线,以及华夏鼎茂A的业绩表现和投资策略,让本次调研活动内涵丰富,本人也受益良多。

一、华夏基金管理有限公司成立于1998年4月9日,拥有25年投资管理经验,管理规模持续行业领先。 公司定位于综合性、全能化的资产管理公司,服务范围覆盖多个资产类别、行业和地区,构建了以公募基金和机构业务为核心,涵盖华夏香港、华夏资本、华夏财富的多元化资产管理平台。

华夏基金产品齐全,固收及混合资产策略产品线包括:短债基金、中长期债基、主动管理利率债、机构定制、货币型基金、同业存单指数基金、债券ETF基金,海外债、转债策略、公募REITs。

整体来看,华夏基金低风险固收类基金产品较多,能够满足不同投资者的投资需求,例如纯债基金收益稳定回撤小,而固收 基金则能够向上兼容,有一定的收益弹性,现金管理类基金则能够很好的起到资产配置作用。

对于近期债市表现,常乐总短期倾向于债市维持震荡,调整即增配长端,他表示:近期市场多空信息交织:宏微观经济数据收敛,宏观延续正向修复,微观企稳;社融数据偏弱,虽有统计方法调整、叫停“手工补息”等技术性因素扰动,但仍显示出融资需求偏弱,而弱信贷与资产荒是相应的,前期的利率快速下行可能对此已经定价:特别国债发行计划公布,年内发行较均匀,供给带来的冲击低于此前预期,市场反映利空落地的利好;地产政策集中落地,预期扰动对债市的影响将会缓解,后续更多的关注地产投融资数据。我们的观点与上周一致,考虑到机构欠配延续、货币政策依然偏积极,我们认为短期债市尚不具备转向基础,可以中性看待。

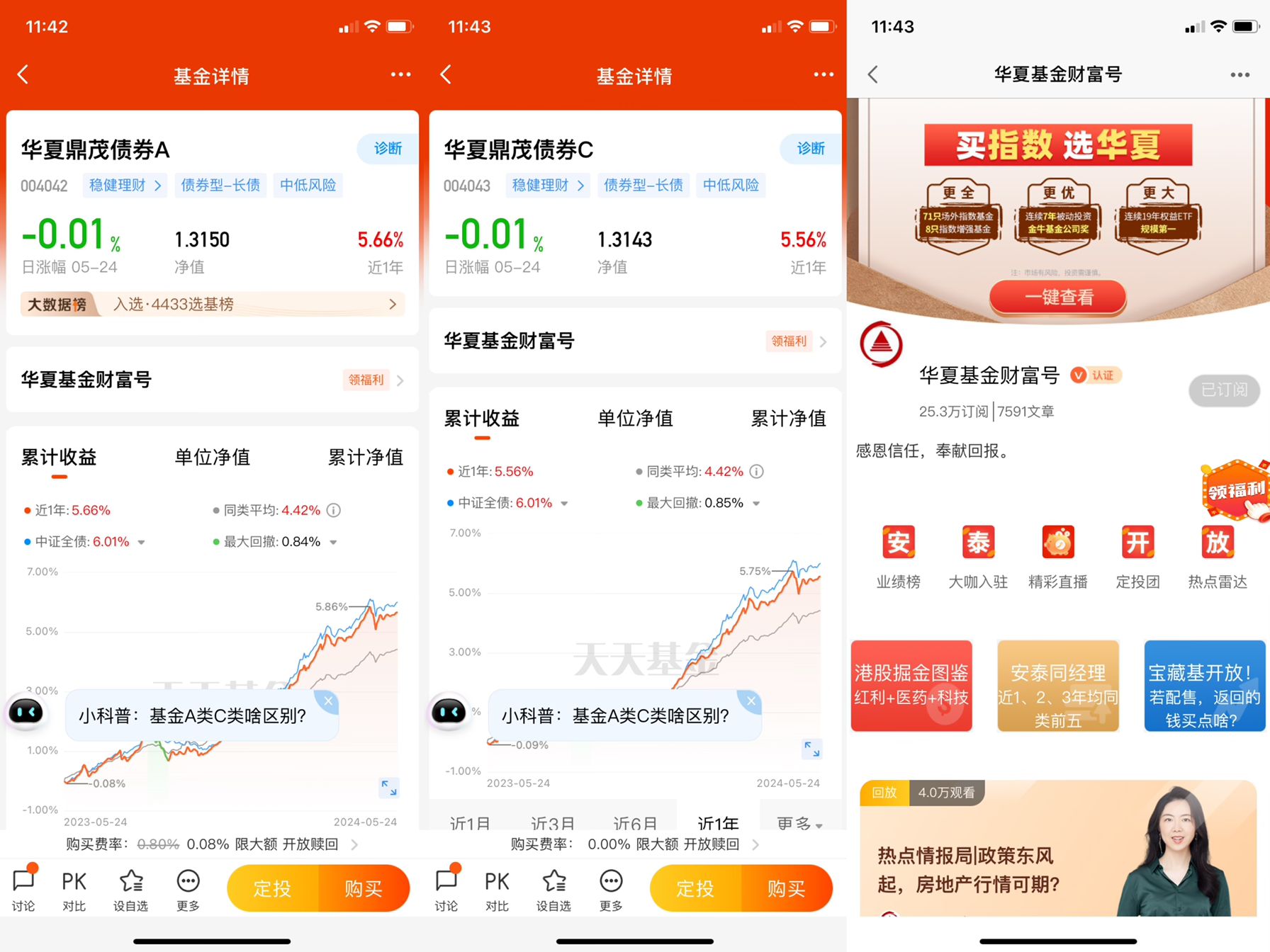

二、【华夏鼎茂债券C(OTCFUND|004043)】基金深度测评

华夏鼎茂债券C.F004043,成立日期: 2017.03

业绩比较基准:中债综合指数收益率

从债券配置的角度来看,基金根据对政府债券、信用债等不同债券板块之间的相对投资价值分析,确定债券类属配置策略,并根据市场变化及时进行调整,从而选择既能匹配目标久期、同时又能获得较高持有期收益的类属债券配置比例。

从久期管理策略来看,基金根据对利率水平的预期,在预期利率下降时,增加组合久期,以较多地获得债券价格上升带来的收益,在预期利率上升时,减小组合久期,以规避债券价格下降的风险。

从收益率曲线策略来看,基金资产组合中的长、中、短期债券主要根据收益率曲线形状的变化进行合理配置。

从信用债券投资策略来看,基金主要通过买入并持有信用风险可承担、期限与收益率相对合理的信用债券产品,获取票息收益。此外,本基金还将通过对内外部评级、利差曲线研究和经济周期的判断,主动采用信用利差投资策略,获取利差收益。

从历史收益角度来看,该基金自2017年成立以来,八年来年度收益全部为正,年化收益高达 4.55%,最大回撤仅-3.86%,同期沪深300指数涨幅仅 3.98%,最大回撤却高达-45.25%,成功实现了债基稳稳的幸福,是资产配置中不可或缺的一环,能够起到资产配置的压舱石作用。

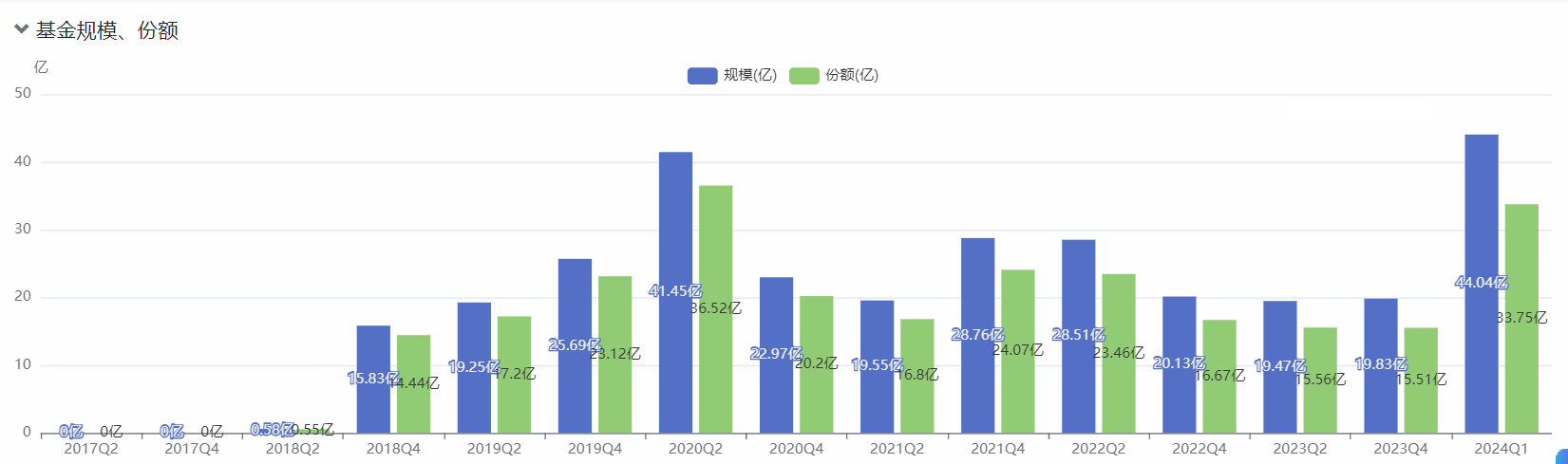

由于【华夏鼎茂债券C(OTCFUND|004043)】优异的业绩表现,近几年该基金的规模迅速扩大,另外从基金最新季报来看,该基金主要配置方向是安全性较高的国开债,国开债具有较高的信用评级和较低的违约风险,并且流动性相对较好,显示了刘明宇经理较好的风险控制能力。

另外刘明宇先生证券从业14年,长期从事固定收益投资和研究工作,信用策略研究经验丰富、对于利率债利差研究、可转债投资有着深入理解。擅长在稳健中关注流动性,注重组合回撤管理;同时重视久期的力量,擅长波段操作增强收益。在结合自上而下的大类资产比价分析与自下而上的各券、行业分析过程中开展投资,及时控制仓位、分散投资,有效降低回撤。

策略师常乐还与我们分享了【华夏鼎茂债券C(OTCFUND|004043)】的产品定位:积极久期策略 不做信用下沉,截至2024年3月31日,华夏鼎茂与业绩比较基准在过去一年、过去三年回报率分别为6.39%/3.15%、13.93%/5.94%,过去三年年化回报为4.44%/1.94%,超额年化回报2.50%,持续超越业绩基准,表现亮眼。

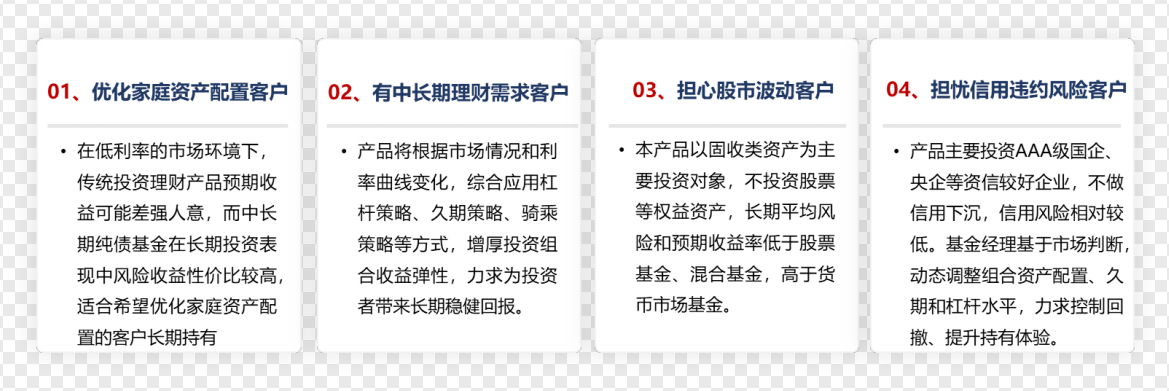

同时,他就债券投资的利率、信用、流动性风险进行了阐述,他还总结了债券基金较为适合四类人群:优化家庭资产配置客户、有中长期理财需求客户、担心股市波动客户、担忧信用违约风险客户。

展望后市,相较于股票型基金,债券型基金尤其是投资于高等级债券的基金,通常能提供较为稳定的收益,波动性较小,在经济不确定时期,高等级债券基金因其信用风险较低,相对更受投资者青睐,有助于基金抵御市场波动。

在实际利率仍然较高的背景下,名义利率下行的空间仍然较大,目前的政策周期、机构居民行为周期和债市多头情绪周期仍处于较强阶段,结合资产荒延续以及资金面的持续平稳,预计债市将保持平稳上升。

当前国内外政策环境总体有利于债券市场的发展。国内方面,稳健的货币政策和积极的财政政策为债券市场提供了良好的发展环境;国际方面,尽管全球经济增长面临不确定性,但总体趋势仍然向好。

随着投资者对固定收益类资产的需求增加,债券市场的供需关系将保持相对平衡。同时,随着国内经济的稳定增长和金融市场的不断开放,境外投资者对人民币债券的需求也将持续增加。