近期,A股大盘明显回暖,率先启动了跨年行情,而债券市场却经历了较大波动,大部分以债券为底层资产的债券基金与理财产品的净值也出现了较大幅度回撤,让不少风险偏好偏低的投资者直呼“吃不消”,说好的中低风险呢。

那么本次债市缘何持续调整?后市表现怎么看?债基跌了我该怎么办,是赎回离场还是继续持有?今天我们就来再来聊聊近期债基下跌那些事~

01 近期债市为何持续调整?

近期债市调整的原因可以从三方面进行分析。一是,近期短端资金利率波动加大,存单利率迅速上行,市场对后续资金面持续担忧;

其次,近期压制市场基本面的因素都在缓和,如房地产支持政策“三箭齐发”、防控优化调整出台等政策端持续发力,宏观经济的复苏速度预期也有一定改善。部分资金可能会“卖债买股”,使得“股债跷跷板”效应显现;

最后,叠加临近年末资管资金止盈获利需求,引发了机构赎回和集中调仓,放大了债市的调整。

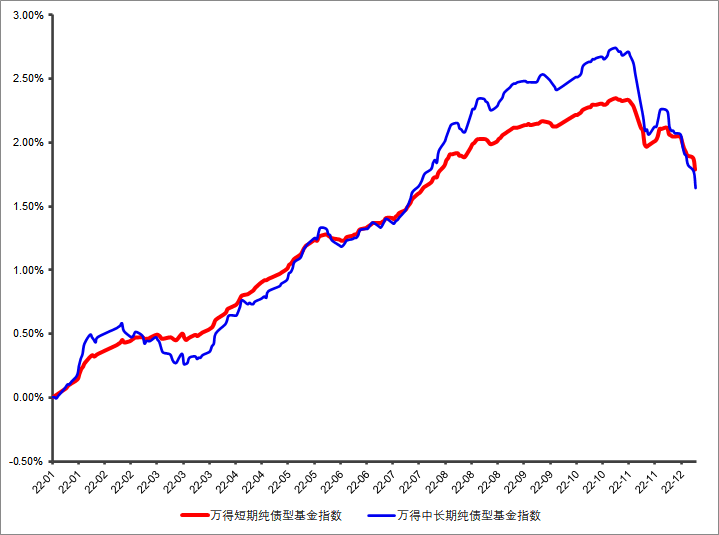

从走势图也可以看出,11月以来,主投债券的短债基金和中长期纯债基金也都出现了明显的急跌,下旬稍有企稳后,12月又开始了新的一轮调整。

数据来源:Wind;截至2022/12/13;指数过往业绩走势不代表未来表现,不代表投资建议。取短期纯债基金指数(885062.WI)、中长期纯债型基金指数(885008.WI)。

02 5组数据回测,短债基金依然值得

近期债市接连调整,许多新入场的投资者可能被场面吓到,但事实上如果我们回看历史数据,就会发现,债券市场短暂颠簸不用过度恐慌,此轮调整只是“小场面”。

数据来源:Wind;指数过往业绩走势不代表未来表现,不代表投资建议。

接下来就以散户投资者朋友相对持仓更多的短债基金为例,进行5组简单的数据回测,帮助大家坚定信心。

今年行情颠簸

但短债基金依然保持了正收益

今年以来,市场宏观面较为复杂,很多重仓权益的投资者体验不佳。但是统计显示,截至12月13日,中长期纯债指数和短期纯债基金指数今年以来累计涨幅均超过1.6%,相比于权益型基金和A股大盘取得了难得的正收益。

数据来源:Wind;截至2022/12/13;指数过往业绩走势不代表未来表现,不代表投资建议。

短债基金表现平稳

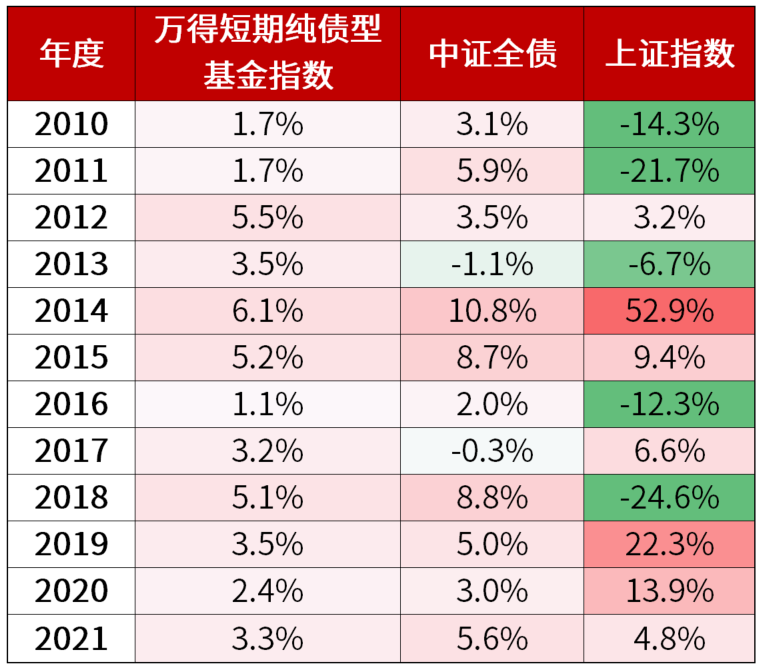

近十年每个完整年度均保持正收益

统计自2012年以来,近10个完整年度里短债基金指数的年度收益率和最大回撤,可以发现,相较于股市的大起大落,债市的表现长期来看是比较平稳的;即便是债市表现不佳的年度,短债基金指数也从未出现过年度级别的亏损,历年最大回撤也控制在-1.5%之内,完全能称得上是优秀的防御性配置的选择。

数据来源:Wind,2010.01.01-2021.12.31,以中证全债代表债市表现,以上证指数代表股市表现

究其原理,可能是因为短期纯债基金持仓债券的到期时间短,所以价格波动相对更小,风险相比同为债基的中长期纯债基金更低,即便受到债市波动的影响,净值在短期可能出现回撤并且亏钱,但随着持有债券的逐步到期兑付,只要没有出现“暴雷”的情况,由于市场波动造成的短期净值下跌也有望得以恢复。

举个非常简易的例子:

宋老师买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,宋老师此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,宋老师就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

提示:如果短债基金单日跌幅接近一个点甚至以上,或者一段时间连续回撤达到2-3%,那么就说明基金可能“踩雷”了或者管理出现了问题,需要仔细查看基金季报等公开资料、与理财经理及时沟通了解基金的运作情况,考虑抽身进行基金转换。

短期震荡后仍有上涨动力

净值修复较快

回顾历史债市调整,短债基金指数往往在市场震荡之后,会有相应的长时间连涨上升期,净值也会较快修复。

数据来源:Wind;截至2022/12/13;指数过往业绩走势不代表未来表现,不代表投资建议。

所以,对于市场的突发性下跌,投资者大可不必感到恐慌,市场调整之后,高位积累的风险往往会得到有效释放,反而是更加合适的入场时机。

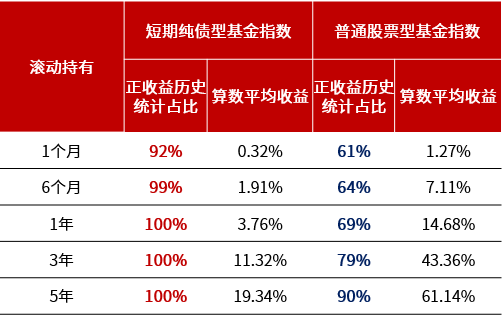

持有一年以上

取得正收益概率超过100%

回顾历史,用过去10年的数据进行滚动测算,结论显示:坚持持有短债基金1年及以上即可实现100%的正收益占比,数据明显好于风险水平更高的权益型基金,同时取得与风险水平相匹配的平均收益率。

数据来源:Wind,统计区间2012.1.4-2022.9.30。指数取短期纯债基金指数(885062.WI)、普通股票型基金指数(885000.WI)。统计区间内每交易日按近1个月、近6个月、近1年、近3年、近5年为统计窗口,移动计算指数收盘价统计窗口增幅作为指数收益,依次统计正收益概率、算数平均收益。历史业绩不代表未来表现,指数历史业绩不代表具体基金产品历史业绩。以上统计仅反映对应指数风险收益特征,不作为投资建议。

在净值化改革打破刚兑后,可以说,不存在能够保证稳赚不赔的资产。短债基金作为资产配置的重要一环,仍然是可以考虑适当配置、长期持有的产品。

跨年持有短债基金

取得超额回报概率高

统计近三年短债基金表现,可以看到,在大多数情况下跨年持有可以取得一定的超额回报。

其中,在2020-2021年跨年区间年化收益率甚至达到2020年全年年化收益率的2~3倍,存在着明显的年末结构性行情。

数据来源:wind。统计2019.1.1至2022.11.18,跨年统计区间为当年12月15日至次年1月15日。历史业绩不代表未来表现,投资有风险,入市需谨慎。

这背后的原因还是在于利率水平的变化。观察近三年不同市场环境下短债利率表现,无论是1年期中债国债到期收益率,还是1年期中债商业银行同业存单到期收益率,每逢跨年均存在不同程度的利率下跌,具有比较鲜明的季节性特征。

(数据来源:wind )

当前,实体经济仍以缓和修复为主,在市场情绪、风险因素逐步释放后,超调的市场利率仍具备阶段性下探可能,利率下行,债券价格上涨,未来仍将存在结构易机会。尤其是在出现非理性杀跌后,债市将逐渐趋于平稳。

结合本轮调整的幅度和接下来的市场预期,债市持续性走熊的概率并不大,无需过于担忧。当前时点理应更有信心,对债基而言,时间真的是熨平波动的良药。在债市逻辑尚未出现反转的情况下,投资者朋友可以放宽心,以长期视角持有优质的债券基金,感受资产配置的魅力。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。