打从我开始做指数基金定投,就一直有一个问题萦绕在脑海,始终没有想明白,又挥之不去。这个问题就是:指数基金定投应该优先选择业绩好的还是波动大的?

毫无疑问,这两个方面都需要考虑。

如果定投一个业绩非常差的指数,指数一路下跌,不管采取什么策略都无济于事,都没法赚到钱。

改革开放以来,我国国运如此昌盛,如今再不济也只是由高速发展降为中高速发展,试问有这样的指数吗?

还真有。

有一个申万活跃股指数,编制方法是每周买入上周换手率最高的100只股票,1999年12月31日诞生,基数1000点;2017年1月20日收盘后不再更新,因为已经跌到了10.11点,18年间下跌幅度99%。

不过一般指数倒不至于如此不堪。但一些传统行业、夕阳行业涨幅有限,肯定会影响定投收益。

另一方面,波动太小的指数,也不适合定投,因为摊平成本的效果不好。这也是货币基金和债券基金不适合定投的原因。

那么,二者都重要,应该怎么平衡呢?

我找到一张中欧基金公司做的市场模拟图来说明这个问题。

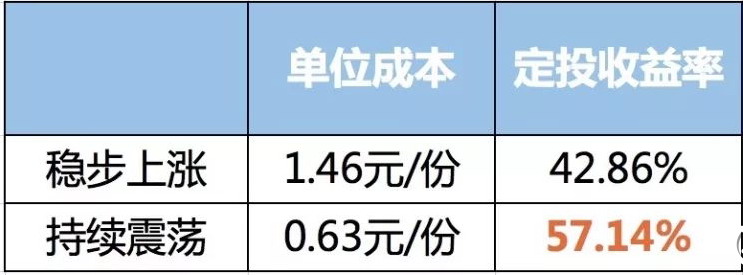

假如有这样两个指数,一个没有什么波动,一年间直线上涨110%;另一个指数水平波动,最高下跌60%,后反弹回来。

这样的情况下,定投收益率如何呢?

尽管稳步上涨指数比持续震荡指数业绩高110%,但由于没有波动,定投收益最终输给了持续震荡指数。

不过仔细分析就会发现,最后一个月,第一个指数上涨5%,而第二个指数上涨了25%。如果截止到第11个月,无疑第一个指数定投收益是跑赢第二个指数的。

而且前面11个月,无论哪个月,稳步上涨的指数定投收益均超越持续震荡的指数。只有最后一个月,业绩差的那个指数胜利大反转。

投资学是社会科学,不能单纯以收益率论英雄,更要关注投资中的人。

对于定投第二个持续震荡指数的投资者,12个月中八九个月都在亏损状态,这种定投体验非常差。因为相同变动金额下,亏钱的痛苦是赚钱的快乐的两倍。最后的反转很可能不能够弥补前段时间亏损的心情。

而且看着别人定投一直在赚钱,拥有稳稳的幸福,而自己大部分时间都是负收益,能够不产生后悔情绪吗?能坚持到云开雾散吗?

这真是一种煎熬。

从收益率的角度考虑,业绩相差不大的情况下,波动性大的指数定投效果会好于波动性小的指数。

但投资其实应该优先从人的角度考虑,而不是一味关注收益率那个数字。从人性的角度,还是建议适当多配置波动小一些、但长期增长率比较高的大盘类指数,比如红利指数,定投体验更好,心情更舒畅。