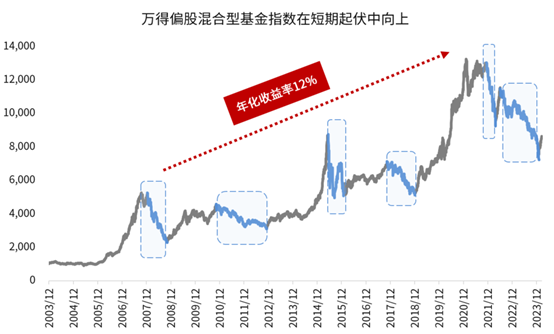

从年线上看,今年是偏股混合基金指数下跌的第三年。

图:万得偏股混合型基金指数年K线

来源:Wind,统计区间2003.12.31-2024.3.29,指数历史业绩不预示未来表现,不代表基金产品收益

在华章璀璨的中国传统文化之中,“三”向来是一个意味深长的数字。

《曹刿论战》有云:“一鼓作气,再而衰,三而竭”。由此典故衍生出的寓意便悄无声息地渗透,成为支配人们的行为准则的潜意识。

第一年、第二年、第三年,市场挺过了较为漫长的磨砺。

如果说在下跌的前两年,投资者还能勉力支撑,来到第三年,投资者面对的是最大回撤超过30%的基金,是现实与预期的拉扯与割裂,是赚钱效应的缺席与长期主义的茫然。

投资者的心态从最初的坚持走向“三而竭”,甚至有悲观的声音开始对主动投资信心动摇。

站在当下,用数据说话,帮助大家坚定信心——过尽千帆之后,主动权益基金为何依然值得。

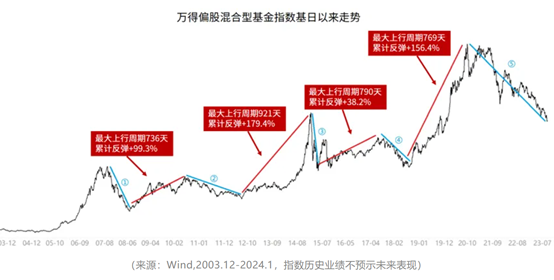

每次跌到底,必然弹得起

还总会攀越至新的高峰

纵观偏股混合型基金指数的长期轨迹,我们同样见证了那些漫长难熬的下跌。但优质的资产每次跌到底,必然弹得起,而且调整后的反弹之势往往较为强劲,平均持续314天、平均涨幅可达50.7%。

以万得偏股混合型基金指数为例,测算在历年该指数最高点买入主动权益基金后“再创新高”的时长,可以发现如下规律:

超过1/2的年份,即便买在年内最高点,指数再创新高的时长在1年以内

接近3/4的年份,即便买在年内最高点,指数再创新高的时长在2年以内

只有在极少数的年份,买在年内最高点,指数再创新高的时长需要3年到5年

图:不慎买在年内高点之后的“解套”规律

在过去的17年间,挺过历次回撤之后,偏股混合型基金指数最终都涨回来了,不仅收复失地,还能屡创新高。

越是迷茫的时候,我们越是应该坚信价值规律和投资常识,相信优秀的基金产品在长期就应该获得与之匹配的优秀价格。短期的交给市场,长期的交给时间。

以研究创造价值

历史超额收益与胜率显著

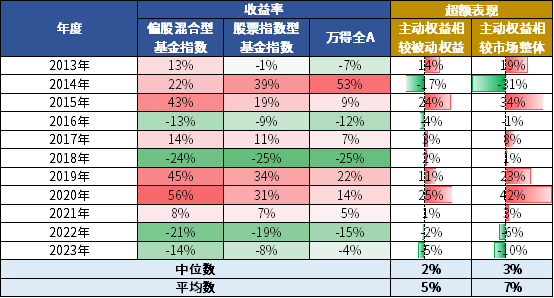

如果仅以近年的表现来衡量全局,或许失之片面,毕竟从中长期的业绩和风险收益特征来看,主动权益基金凭借深入研究的确创造了价值,为普通投资者提供了一个具有较高胜率和赔率的投资渠道。

2013年以来,主动权益基金在大多数年份均创造了超额收益,其相较于被动权益和市场整体的年均超额收益率分别达到了5%和7%。

来源:Wind,主动权益基金测算采用万得偏股混合型基金指数,被动权益基金测算采用万得股票指数型基金指数,统计区间2013年-2023年。指数历史走势不预示未来表现,不代表基金产品收益。

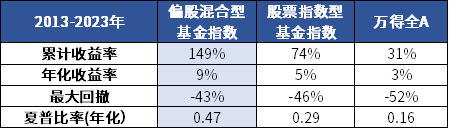

回顾2013-2023年的表现,无论是以收益率来衡量的盈利水平、以最大回撤来评估的风险控制,还是以夏普比率来判断的投资“性价比”,主动权益基金均展现出了其优势所在。

来源:Wind,主动权益基金测算采用万得偏股混合型基金指数,被动权益基金测算采用万得股票指数型基金指数,统计区间2013年-2023年。指数历史走势不预示未来表现,不代表基金产品收益。

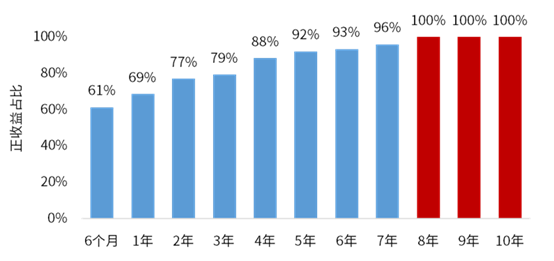

基金赚钱≠各个阶段都赚钱

80%的盈利来自20%的时间

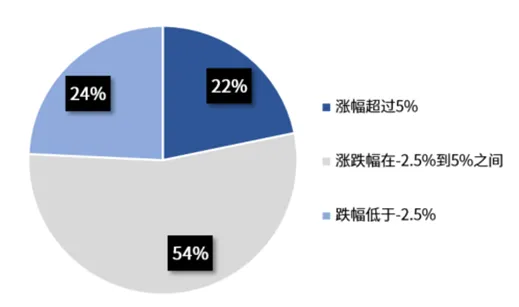

回溯2004年以来万得偏股混合型基金指数的月度表现,从概率上看:

只有在占比22%的月份里,偏股混合型基金指数的月度涨幅能超过5%,可以让投资者体验到行情的“高光”;

在其余78%的月份中,基金似乎都处于没有什么赚钱效应的弱市;

甚至于在占比24%的月份中,投资者还会因为指数跌幅超过2.5%,承受到几乎能把快乐都“抵消”掉的痛苦。

图:偏股混合型基金指数月度涨跌幅分布

数据来源:Wind,统计偏股混合型基金指数自2004年1月至2023年4月共计232个月的月度涨跌幅分布情况;其中,52个月份月涨跌幅超过5%,占比22%;125个月份月涨跌幅在-2.5%到5%之间,占比54%;55个月份月涨跌幅低于-2.5%,占比24%。

但是,过程的起伏并不能影响优质资产价格长期向上的趋势,无论中间经历了多少波折,投资者的心情又如何在极度乐观和极度悲观中循环往复,最终的结果是,万得偏股混合型基金指数基日以来累计涨幅超过7.5倍,年化收益率近12%。(数据来源:Wind,2024-3-19)

回头看,那些总感觉“进二退一”的漫长的季节,正是最适合布局的播种期。

数据来源:Wind,测算指数为万得偏股混合型基金指数(885001.WI),指数过往收益不代表未来表现。

而越是坚持长期持有

便越有望收获时间的馈赠

这轮难熬且漫长的下行周期难免滋生了一些过度的悲观,投资者也开始质疑长期持有的有效性。

事实上,长期持有的要义并不是在一个相对较短的周期内赚钱,而是帮投资者提升容错率,赚到更大概率的钱。

对于在任意时点买入偏股混合型基金指数后的收益率进行回测后发现:

投资者持有时间越长,基金投资胜率越高。

坚持持有5年及以上,正收益率比例将超过90%;

能够坚持持有8年或以上,取得正收益的比例可达100%。

图:偏股混合型基金持有期VS正收益占比

数据来源:Wind,偏股混合型基金指数代码(885001.WI),统计区间为2004.1-2022。过往测算不预示未来收益。

大家所说的“长期持有”,通常指的是3-5年。这一来呼应了A股的牛熊转换规律,二来也是回测发现的更高胜率的持有周期。

但3-5年终究是统计学上得出的数字,其实对个体而言,“长期”其实就是持有的资产完成了一轮从“被市场低估埋没”到“价值回归、王者归来”的周期。

如果买在无人问津处,这个持有周期自然有望缩短;但如果在较高的点位入场,又或者错过了人声鼎沸时的止盈,那么不妨沉下心来耐心等待新一轮周期的开启。

当预期与信心陷入迷雾

周期回归的“信号灯”却已亮起

人类的思维总是习惯线性外推,认为现在上涨的未来还将继续涨,于是趋之若鹜;而现在下跌的未来必会继续跌,反而避之不及。

但真正能够以不变应万变的,惟有周期。

来源:Wind,测算采用万得偏股混合型基金指数,指数基日为2003-12-31,3年滚动年化收益数据从2007年起算,截至2024-3-6。指数历史走势不预示未来表现,不代表基金产品收益。

如上图所示,2007年至今,万得偏股混合型基金指数滚动持有3年年化收益率的均值为15.5%,指数的回报一直围绕着这一中枢水平周期波动,无论是向上还是向下的过度偏离都必将被“均值回归”这无形的力量拉回。

伴随调整步伐至今,偏股混合型基金指数3年滚动年化收益率最低创下了-17.5%的历史极值,目前也依然低于过去十七年中超过90%的时期。这恰恰说明周期的弹簧被压缩到了极致,随时准备向均值反弹,并且必然会在这一过程中,将积蓄的动能悉数奉还。(来源:Wind)

事实上,近年来主动权益基金的黯淡,背后是A股市场占优风格的变迁。但风水轮流转,核心资产到中小微盘,股市中没有永恒的王者,涨极必跌,跌深必升。

平心而论,当前对主动权益基金的悲观与21年初认为“核心资产永远涨”的思路其实别无二致,都是基于当下情绪的线性外推。

但“均值回归”是资本市场的铁律,当下的基金重仓股已经经历了一定的“出清”,估值亦从3年前的大幅溢价转为折价,得以轻装上阵。

如果此前因为不懂均值向下回归让你的收益得而复失,那么现在就该相信,均值向上回归会也会带来收益失而复得的机会。

在《证券分析》的扉页之上,本杰明格雷厄姆巧妙地引用了古罗马诗人贺拉斯在《诗艺》中一则脍炙人口的格言:

“现在已然衰朽者,将来可能重放异彩。现在备受青睐者,将来却可能黯然失色。”

无论你当下心怀信念还是充满疑虑,在经历了三年的下跌后,当前大部分优质的机构重仓股已经成为廉价的筹码,“只有低估、没有高估”。

俗语说“事不过三”,古语亦有云:“三者,数之小终。”

三是一个充满易变之数,它象征着一个阶段的终结,也同样预示着一个新篇的转折。

市场自有它运行的规律,不以人的意志为转移。高估的资产需要经过时间的淬炼震荡消化,而被低估的资产也会“ 洗尽铅华始见真,归来依旧香如故”。

所谓的风口时常都是事后归因,千里之行往往始于最朴素的“便宜与出清”,只要投资逻辑没有被颠覆,远离价值的价格必将被价值拉回,新一轮周期也将会在悲观与怀疑中冉冉升起。

不要等待“重放异彩”之后,再来怀念乍看“衰朽”的曾经。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏兴和混合C(OTCFUND|017766)$

$华夏兴和混合A(OTCFUND|519918)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏回报混合A(OTCFUND|002001)$

$华夏新能源车龙头混合发起式A(OTCFUND|013395)$

#新能源汽车卖爆!机会来了?#