转眼之间,二月已经行至尾声。本月以来,A股的走势一波三折。在月初经历了“惊涛骇浪”般的急跌,又在龙年的开端拨云见日、万象更新,沪指走出了“报复性”的“八连阳”反弹,关键的3000点从“得而复失”再到“失而复得”。

如何看待当下的市场环境?A股的反弹之路能走多远?投资者如何应对?

1、八连阳后,如何看待当下的市场?

我们之前进行过复盘,本轮以小微盘股为主导的市场跌势,与2022年4月市场的快速下行情形颇为相似,其核心症结在于分母端的流动性,源自资金层面的负循环。

伴随着长期资金的大举出手托底,配合宏观层面的降准、降息,微观层面上雪球、股权质押、两融、私募清盘等风险出清,叠加股市利好层出不穷提振风险偏好,以及春节消费、1月社融等经济数据改善提升盈利预期——

在流动性、风险偏好、盈利三因子的共振催化之下,流动性引发的“危机”依靠流动性得以终结,沪指不仅收复年内全部失地,更是出现了久违的“八连阳”。

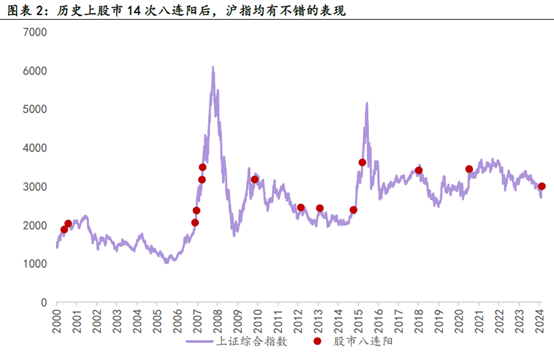

以史为鉴,自2000年以来,上证指数走出过14次令人瞩目的“八连阳”,每一次似乎都蕴含着“市场转折”的重要信号,不是见证了一段行情的顶点,就是宣告了新一轮大涨的开启。

尽管根据A股所处的不同周期阶段,后续的走势也有较为明显的分化,但在前13次“八连阳”后,上证指数随后5个交易日、30个交易日、90个交易日继续收涨的胜率分别为69%、54%、62%,整体表现不俗。(来源:华鑫证券)

当下指数仍处于修复行情窗口期,八连阳以及多个题材的活跃提振了市场信心,重要会议前维稳窗口期股市也缺乏显著回落的基础,因此沪指的阶段性调整幅度亦强于预期。

尽管在短期连续上行之后,获利资金的抛压或将引发市场震荡,但从中长期看,经历了开年以来的快速出清,想走的人、不得不走的人已经悉数离场,A股交易结构向好,伴随着“踏空”资金的回补,市场前期的“恐慌性”低点大概率已经悄然铸就了中长期底部。

2、A股本轮反弹之路能走多远?

长期看,历史上每一轮熊市行至尾声,难免有一段较为难熬的快速出清过程,过去一个月大概率正好属于这个阶段。

庆幸各位与我们一道在“至暗时刻”的坚守与孤勇,我们大概率已经挺过了最残酷的“淘汰赛”,后续随着市场磨底及反弹,情绪会不断修复。危机过后重回平静,当市场逻辑与理性回归,又将进入下一轮估值周期的轮回交替。

市场中并无新事,交易像山岳一样古老,只有周期永不眠。远离价值的价格必将被价值拉回,市场有多悲观,馈赠就有多慷慨。从年初以来负循环下的错杀力度看,指数的修复空间和时间依然值得期待。

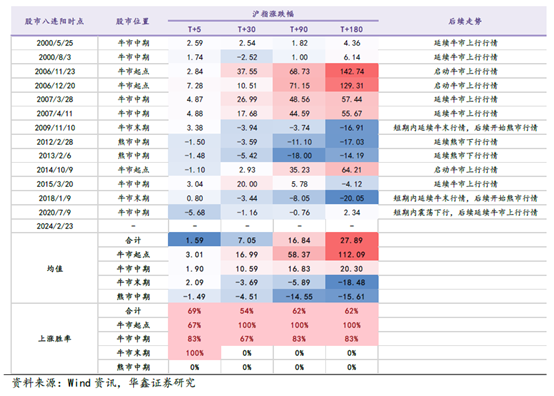

一方面,华鑫证券通过复盘2015年和2018年“救市”举措后市场止跌反弹的过程走势发现,A股首次反弹均实现了月线三连阳,涨幅在30%左右。本轮沪指涨幅约14%,即便是从谨慎的视角出发,仅着眼于短期的超跌反弹,行情向上的空间犹存。(来源:华鑫证券)

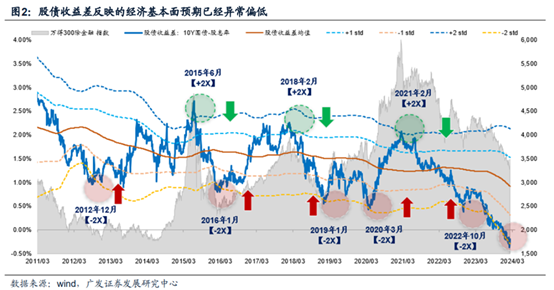

另一方面,尽管经济修复之路波折,亟待新一轮稳增长政策加码,但从股债收益差模型来看,当前股债所反映的经济基本面预期处于异常偏低的状态(-2X标准差附近),目前或已处于历史级别的底部区域。(来源:广发证券)极低的预期意味着,只需要一个微小的火花,就有可能引燃超预期的修复回暖。

春节期间,国内经济“烟火气”升腾,部分投资者对宏观经济的非理性悲观预期得到了一定程度的修正,强劲的文旅消费和好于预期的1月社融将提升市场信心,从而刺激、吸引各方增加投资,为中国经济全年实现较快增长形成利好条件。周期反转的信号灯,终将亮起。

3、投资者如何应对?

虽然短期涨跌难以预判,后续A股反转信号还需等待以下几个条件催化:

1)政策信号,双降+扩赤字等常规组合打底,扩需求和促改革等非常规措施发力;

2)经济信号,1月社融开门红后持续性还需验证,另外重点关注CPI和PPI转正节点;

3)资金信号,股市反转往往伴随着债市转熊,跟踪债市见顶迹象。

(来源:华鑫证券)

但大方向上,经过这段时间的调整,风险已经逐步出清,当市场底部的信号开始出现时,当下究竟该如何操作?

第一,尽管底部的投资性价比颇具吸引力,但往往也伴随着一定的波动,不宜急躁追高或草率部署,宜留后手、游刃有余。

一个典型的熊市底部,往往需要经历一定的时间与空间来让筹码充分换手。以2015年的牛市为例,其过程中经历了两段调整期:第一次是在年初,当上证指数触及3300点后回落至3000点,之后又重返升势;第二次是在4月末,指数攀升至4400点之后又跌至4100点,随后再次上涨。如果投资者心态摇摆不定,在大笔投入后遭遇市场回调,便可能再度陷入去留之间的艰难抉择。

第二,如果对此刻心存疑虑,又担忧错失良机,那么定投可能是更优的选择。通过分批投入、小仓位“试水”,既能降低抄底失手之风险,也为将来的行情积累筹码。

同时,不妨检视投资标的本身,先给基金做个“体检”,辨别其下跌是源自市场波动还是自身瑕疵。该“抽刀断水”时,亦无需犹豫,避免陷入似是而非的价值陷阱。

对于那些本身运作没有问题的基金,假如借助定投,或许能够更快地帮助解套。数据显示,从A股历史阶段高点开始定投,需要忍受的亏损最短为429天,最长达到592天(自然日),而且点位没有回到起始点位就已经开始盈利了,如果低位加码定投,将大幅降低亏损时间。

数据来源:Wind,定投公式:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1。使用U8指数定投计算器计算,以沪深300为模拟定投标的,定投方式为月定投,红利再投资,此模拟为历史模拟收益率,使用历史数据对基金定投业务的模拟不代表真实收益,也不代表未来的预期收益。

第三,决策是否进一步加仓,应认真考量现有资金的流动性需求及配置情况,恪守“闲钱投资”的大原则。

这里的闲钱不是用来过日子的钱,不是日常生活中固定开支的钱,更不是短期内可能会用到的钱,纵使极端假设下这部分资金下跌蒸发,也不至于扰乱我们可预见的未来生活秩序。当你仅以闲钱进行投资时,即便面临浮亏,也不会过于焦虑,从而更能够从容以待,坚持做“长期正确的事”。

置身当下,投资者或许仍有诸多顾虑。诚然,当经济增长的速度和波动规律不同于往昔几十年的轨迹,部分投资者感到迷茫不解也是人之常情。

然而,透过这片迷雾,经济结构转型已经走过了最艰难的时刻,我国未来经济长期向上的总基调不会改变,资本市场震荡向上的总基调也不会改变。

与此同时,当经济结构转型来到深水区,未来将承接新的经济增长重任的行业和公司亦在茁壮成长,企业出海、新质生产力等新兴力量,都有可能成为市场扬帆的新引擎,其中必将涌现出参天大树,让投资者对于资本市场的信心与坚守开花结果。

后视镜中永远看不到未来,每一轮市场挣脱“泥沼”的动力源泉似乎都与以往迥异。如果只着眼于过去的驱动力,自然容易漠视市场发出的底部信号。 但无论如何,熬过寒冬,便是春暖花开。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。