转眼已是2024年,站在新一年的关口回望,总有一种恍惚感。不少投资者觉得走不出来,日历是翻到崭新的第二年了,但手里基金的净值仿佛还悬浮在旧时光里。

过去两年多里持基的震感有多强烈呢?我们通过最大回撤这个指标来看。

在万得偏股混合型基金指数成分基金中:

成立于21年之前且有统计数据的有1503只(不区分份额类别),从21年初到23年12月底,最大回撤在30%以上的有1378只,占比91.68%。(数据来源:Wind,统计万得偏股混合型基金指数成分基金)

而调查报告显示,为了实现投资收益目标,80%以上的投资者愿意持有基金的最长时间不超过2年,只有不到8%的投资者愿意持有基金的时间超过3年。(来源:《居民投资理财行为调研报告》)

面对新年开市两日似乎仍未见明显起色的市场,不少投资者心中再添一丝阴霾。常言道:“事不过三”…新的一年了,持仓中仍在套牢的基金,该何去何从?我们又能做点什么呢?

#

一键卖出、清仓离场

有人说:当回本的希望变成一直亏本的绝望,信念一次次幻灭时,“斩断过去,重新开始”就会变成一个充满诱惑的新选择。

如同某投资者所叹:勇敢承认投资失败,坚决全部赎回!这种壮士断腕的勇气固然是值得敬佩的,但是也完全断绝了解套和回本的可能性。

一段时期的浮亏和回撤并不可怕,细数公募基金历史上排名靠前的“十倍基”,从最大回撤来看,它们无一不是挺过“腰斩”在风雨的历练中成长起来的。

(来源:Wind,统计区间:基金成立日至2023-5-22)

因而面对长时间的回撤,我们需要理性地对基金进行诊断,判断导致基金“跌跌不休、难以自拔”的原因,可以通过基金公司或三方平台开发的基金健诊小程序来辅助。

如果基金经过诊断自身问题不大,到了现在我们建议再坚持一下。天之将明,其黑尤烈,当黑暗达到最深处时,也恰是走向黎明的开始。不要熬了一整个夜,却错过黎明时的日出。

当前A股市场的积极因素正在不断汇聚。全球货币政策的转向、国内稳增长政策的持续加码、A股估值的修复空间以及资本市场政策继续稳定流动性预期,都将为2024年的市场提供强有力的支撑。

无论你是否相信,挺过了熊市的哀鸿遍野和底部的荆棘丛生,牛市就一定会来,“水大鱼大”,在新的周期里,优质的基金都有望跟随市场的贝塔力创净值的新高。

如果经过诊断基金评分较低,先不要急着“抽刀断水”,与单只基金健诊相邻的更高一个层次的问题便是账户的组合健诊,我们要结合账户整体情况来进一步分析。

整体来看,如果账户中存在多只与该只评分较低基金同质化较高(如行业类似、风格类似等)且评分较高的基金,那么确实可以选择及时择优汰劣,拔掉野草种鲜花。

#

保持现状、躺平等待

老树画画曾在一幅画中题了这样一段诗:也曾上下折腾,弄来弄去不行。活得艰难太累,索性一身躺平…

躺平是一种自嘲和调侃,是打工人们对内卷和焦虑的对抗,可能并不能真正解决生活、工作中的问题,但在投资中,敢于“躺平”的持基人,往往比那些频繁进出、过分勤劳的人,拥有更大的成功概率。

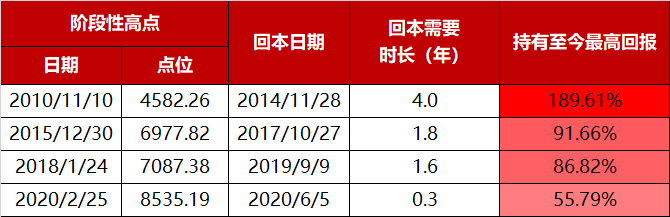

如果把代表偏股混合型基金平均表现的“万得偏股混合型基金指数(885001.WI)”当做一只基金,在买入后保持“躺平不动”会怎样?

数据统计显示,即使是在下面四次阶段性“高点”进入,偏股混合型基金指数持有至今的期间最高收益率分别为189.61%、91.66%、86.82%和55.79%,“躺平”也不失为一种有效的策略(数据来源:wind,截至2023-12-31,指数历史业绩不预示其未来表现,不代表具体基金业绩表现)。

数据来源:wind,截至2023-12-31

很久以前一本叫《咖啡罐投资组合》(The Coffee Can Portfolio,柯比,1984)的书中就写道:投资者买入股票,然后不去理会,这是一种“被动的积极行为”。对于手中粮草全无、子弹有限的投资者而言,躺平等待未必不是一种进取。

就如同业内近日所探讨的:

近年来“重仓股的低迷、冷门股的爆发”更加清晰了我们对A股独特玩法的认识——

这是一个波动大且股票数量异常丰富的市场,不管是指数还是主动都只能刻画A股的局部,却无法涵盖A股的全貌,因此谁也无法保证自己的打法常胜不衰。但只要熬得住,也许每个策略都能迎来属于自己的春天。

守得云开见月明,用几年的埋伏等一次回归,或许是最适合普通投资者赚钱的方法之一。

不过在很多时候,特别是在市场贝塔收益没有那么给力的情况下,投资者采取一些恰当的主动操作,是可以提升解套的速度和效率的。比如以下两个方式…

#

适度补仓、摊平成本

摊低成本法的道理很简单。在成本线之下申购补仓,每一笔申购都是在拉低成本,都是有效交易。而市场具有周期性,只要能等到净值反转,解套只是时间的问题。

有人担心的股市长期下跌,基金越买越套、越套越深,因而在补仓之前需要先评估基金的补仓价值,如前所述,可以邀约投资经理进行基金健诊,或者使用“牛基解密”等类似小程序进行诊断。

关于基金补仓价值的评估和具体补仓的操作方式,之前介绍过如何评估基金补仓价值,并且提供了三种方式,分别是“跌破百分比”补仓法、金字塔式补仓和定投补仓。

对于其中的定投补仓,争议较大。不少投资者21年上半年买消费、21年下半年买新能源,在“鱼尾行情”进入市场,市场下跌后开启定投补仓,但越补越心塞…

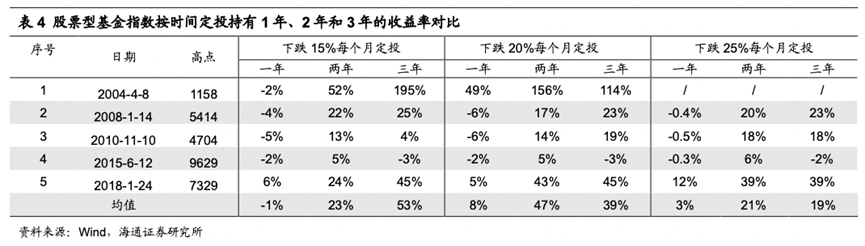

其实,对于定投补仓,当前期已经下跌了一段时间后启动效果更好。

我们回测发现,在04年以来股票型基金指数历次下跌15%、20%、30%后坚持月定投进行补仓自救,正收益占比明显提高,亏损幅度也大幅熨平。

数据来源:Wind,海通证券。以股票型基金总指数为模拟定投标的,定投方式为月定投,此模拟为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。摘自《海通证券策略专题-迷茫时,看远方-20220310》

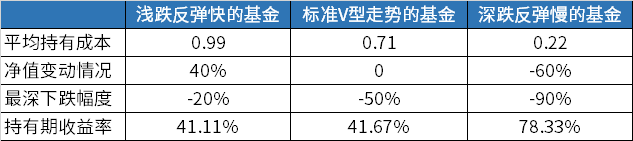

甜蜜“定”在后面,数据告诉我们:只要之后有机会涨起来,目前深跌反弹慢的基金反而能够获得更高的定投收益。

计算方法:假设每次投入1000元购买同一只基金,一共定投6期,每次投入金额相同,除以每期净值得到份额,份额加总*最终净值得到总资产,减去成本得到收益。

#

基金转换、换颗棋子

那么如果经过诊断,非常不幸买到了基金中“扶不起的阿斗”,也不妨在投资经理的指导下进行“基金转换”,拔掉野草种鲜花,换个赛道回本。

从过往来看,基民通过“基金转换”扭亏为盈,在基金未回本的情况下实现账户回本的案例成功的关键在于转换标的选择。但一定要有这样的认知:基金转换的目的是“删除最差的”,而不是“找到最好的”。

什么是基金转换呢?A基金转换为B基金的本质相当于把A基金卖出的同时买入B基金。那么基金转换与“先卖后买”相比有什么优势呢?

优势一是省手续费,一般基金转换费用比较低,甚至不收,降低了常规的先赎回后再申购的手续费,基金转换手续费=转出基金赎回费+(转入-转出)基金申购费差额。

优势二是通常比卖出再买入更节省时间。大部分基金提交转换申请后,T+1即可确认,资金使用效率更高。

但是并不是所有的基金都具备相互转换的功能,基金转换需要满足一定的条件,比如同一家基金公司的两只开放式基金等等。(具体详询投资经理)

为了避免从一个泥潭跳入另一个泥潭或者产生二次失望,在基金转换的过程中我们需要注意三个方面:

第一,目标产品选择可参考投资经理的投资建议。

基金公司会结合当前的市场情况及投资机会、基金经理的投资框架及业绩表现等多方面因素给出下一阶段重点产品的推荐,而投资经理会定期与基金公司人员进行沟通,对投资信息有更加深入的了解和认知。

第二,注意转换不是立即全部转成另一只基金,可能买入的面临回调,卖出的正好反弹,容易“两头挨打”,可以先逢高转换一部分,比如说30%,再徐徐图之。

第三,当持仓基金亏损,有些基民寄希望能够转换到涨幅最大、表现最好的产品上,这样很容易自我焦虑、陷入迷失。再重申一遍,一定要有这样的认知:基金转换的目的是“删除最差的”,而不是“找到最好的”。

著名经济学家凯恩斯有句名言,“市场持续非理性的时间总会比你能撑住的时间更长”。既然如此,我们要有更理性的心理准备,战略上做好布局,心理上做好防线,忽略干扰因素,好好工作、经营生活,对市场保持信心。

一位基金经理在谈及当下的感受时也说:“在经历了过去两年的弱市后心态比较脆弱。任何一个决定,无论多么正确,也都会迷茫一段时间,没有一种趋势的改变可以立竿见影,在这个时候,尤其不能泄气。”

如若过去一年有些许预期失落,请不要沮丧,适应新秩序原本并非易事;如若过去一年有些许欣慰,那应是一颗宁静致远的坚守之心。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。