这几日,A股市场的表现可以用“无语凝噎”来形容。

过去的大跌,朋友圈总会涌现几个抖机灵、有才华的段子手,让人看了笑中带泪。26日之后,段子手们仿佛都集体销声匿迹了。

果然啊,底部都是悄无声息的。

历史上,A股面临过很多次“困境”,或是牛短熊长,或是跌跌不休。老基民在历次熊牛转折中,见证了山顶的花团锦簇,也挺过了谷底的万籁俱寂。

在这样的“困难时刻”,不妨跟我们一起来看看那些A股经历过的“艰难岁月”,寻找暗淡时分的微光。

1、亘古不变的“牛熊周期”

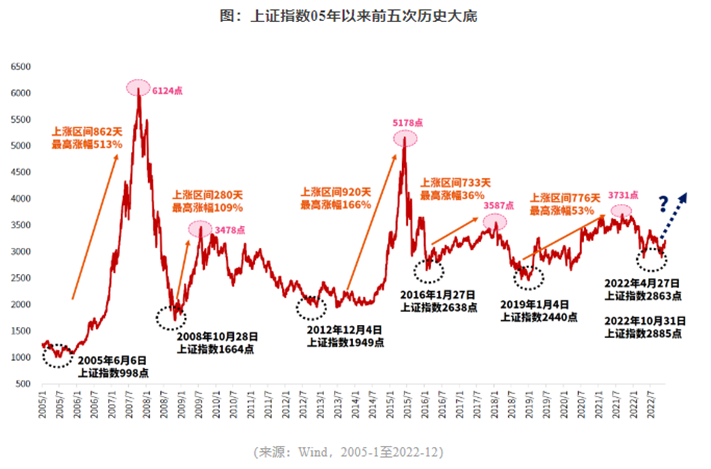

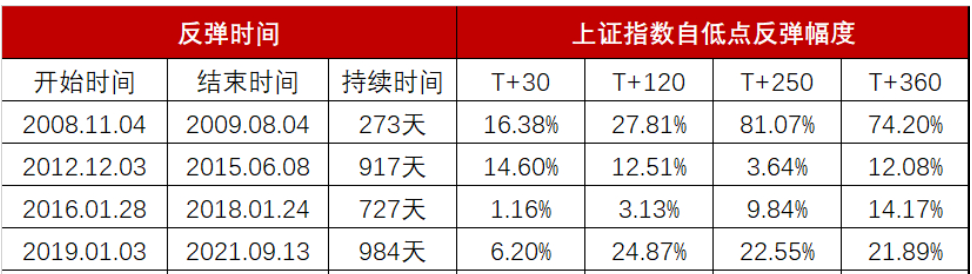

自2007年以来,A股市场经历过4次较大幅度的“跌麻”行情:2007年10月-2008年11月、2011年4月-2012年12月、2015年6月-2016年1月以及2018年1月-2019年1月。

数据来源:Wind,,指数过往收益不代表未来表现。

当下跌的趋势一旦形成,的确难以轻易掉头。根据过往十余年的历史数据,下跌区间持续的时间大概在8个月到一年半不等,跌幅也往往在-30%以上,甚至在比较极端的情形下达到-70%。

乍看是轻飘飘的数字,只有身处其间的投资者才明白,这其中包含了多少的纠结、焦虑、心酸甚至是悔恨。

当市场处于向上趋势的鱼尾行情时,大部分人会贪婪跟随“羊群”,但人多的地方反而应该引发我们的警觉,积累的泡沫随时可能带来转向。

反之,当市场陷入低迷时,“羊群”对市场失去信心,认为市场再也不会好起来的恐慌让优质的资产被错杀,也让最后的泡沫出清,反而带来新一轮的行情,让“牛熊周期”成为亘古不变的规律。

每隔3-4年就会出现一次大级别的底部,而市场也会在历次调整中经历反复震荡完成筑底。

正如大师查理芒格所说:长期投资者需要忍受一些周期性的波动,有些周期会令人痛苦,但它就像白天和黑夜一样固定交替发生。

2、没有无缘无故的涨跌

没有无缘无故的上涨,也没有无缘无故的下跌,市场的情绪总是有规律可循。

在历次下跌的尾声,都是“鬼故事”和“宏大叙事”最容易诞生的时刻,总有人说“这次不一样”。

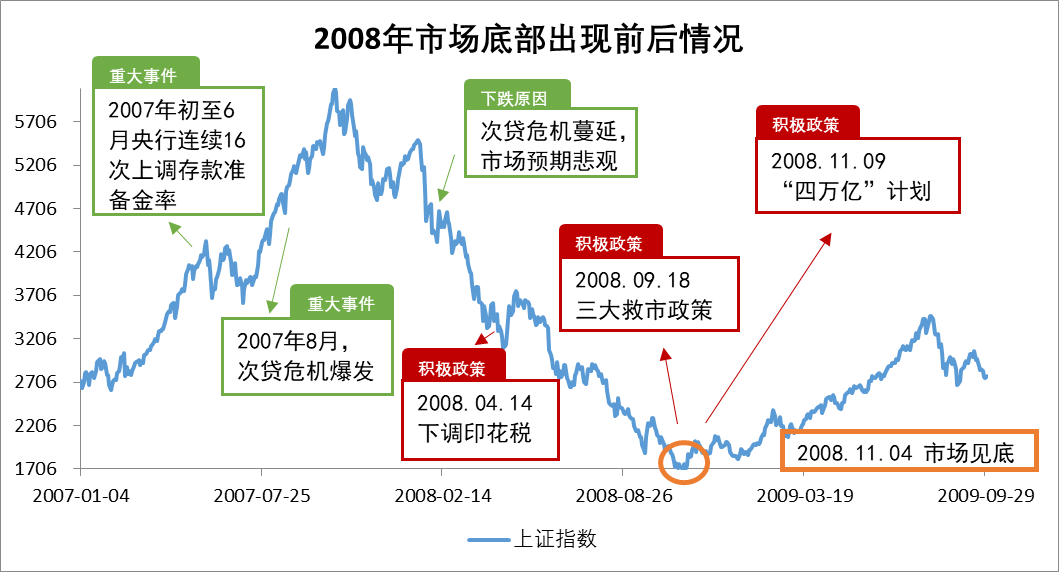

2008年,海外次贷危机爆发引发全球金融危机,国内经济下行压力加大,沪指从2008年1月的5522点连续下跌,最大回撤达到70%。彼时的市场信心尽失,一片哀鸿遍野。

——结果呢?

还没等到彻底迈入2009年,A股市场便摆脱低迷,一路高歌猛进,国内经济亦超预期“V”型反转,领先世界率先复苏,上证指数也从1664的低点上涨至2009年8月的3478点。后来的江湖再讲起当年的故事,还是“眉飞色舞”。

数据来源:Wind,统计区间:2007.01.01-2009.09.30,指数过往收益不代表未来表现。

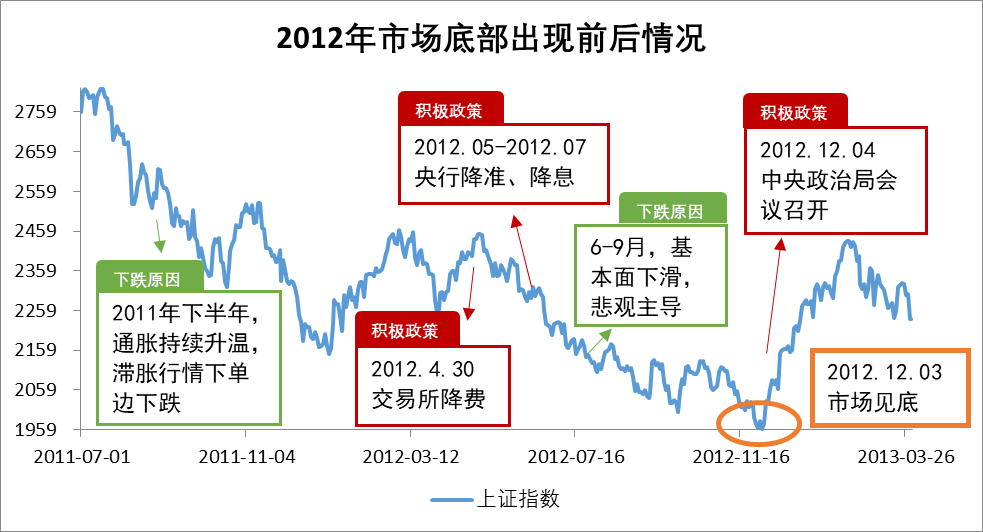

2011-2012年,通胀高企,经济呈现滞胀特征,货币政策全面收紧导致市场震荡下行。虽然在次年1-5月市场在政策预期主导下走出一波反弹,但是由于此后基本面的下滑指数再度下探。很多人表示之前“放水”的模式难以沿用,这场“危机”必定在所难免。

——结果呢?

在“一带一路”倡议提出之后,伴随着政治局会议对2013年经济工作的定调,市场对于政策面与经济基本面的不确定性因素消除,A股在触及1949点低点后迅速反弹。“杠杆牛”与“改革牛”同时启动,沪指在此后2年开启了上涨至5178点的大牛市。

数据来源:Wind,统计区间:2011.07.01-2013.03.31,指数过往收益不代表未来表现。

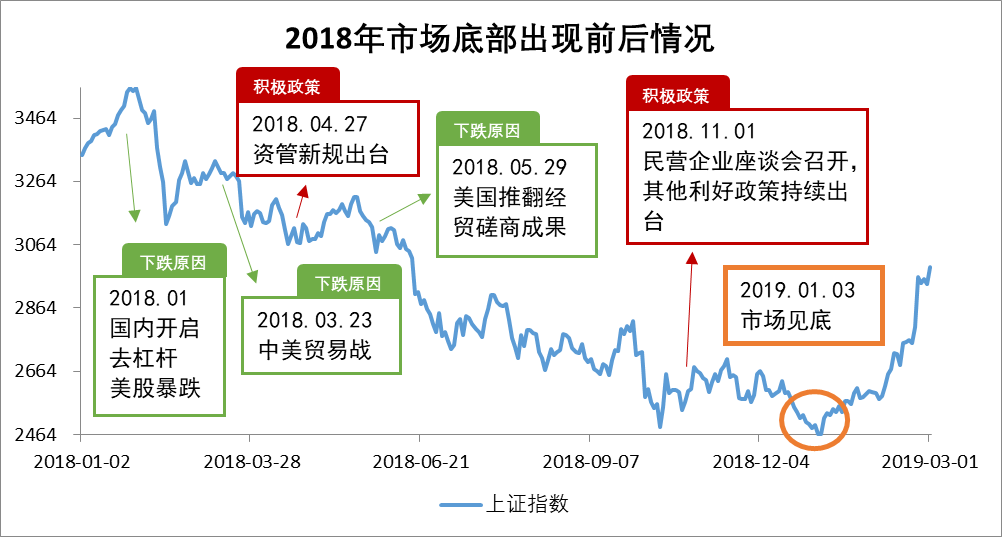

2018年,我国GDP增速持续下滑,内有金融去杠杆压力,外有贸易摩擦压制市场情绪,极度的悲观让A股出现了几乎单边下行的走势。彼时的市场担忧地缘关系加剧,担忧去杠杆将使得经济缺乏新的增长点,担忧缺乏足够杠杆稳增长也将难见效果。这一年的风险演绎似乎是历史性的。

——结果呢?

就在所有人都失落了之际,行情却在绝望中诞生,2019年1月4日沪指探底回升经历最后一跌之后,开启了此后三年的慢牛行情,在随后的2年上涨至3731点,一切皆是始料未及。

数据来源:Wind,统计区间:2018.01.01-2019.03.01,指数过往收益不代表未来表现。

你看到了,那些年的大熊市,往往叠加了多重当时看起来无解的利空因素。没有人能够预知什么时候否极泰来,但是最终又总能浴火重生。

3、更没有什么“这次不一样”

低谷期固然难熬,但A无论你相不相信,无论你觉得这次有多么“不一样”, 每一轮的下跌的终结都一样。

一样的是,行情都是在绝望中诞生,市场都是在一片哀嚎中绝处逢生。

一样的是,底部来时永远悄无声息,但反弹真正来临时又波澜壮阔。

一样的是,超跌一定是反弹的最大动力,只要投资逻辑没有被颠覆,“价值回归”只会迟到不会缺席。

一样的是,总有一部分人倒在黎明前,交出 “带血的筹码”,也总有另一批人,会将这些“带血的筹码”以一个相当便宜的价格接过来,完成财富的再分配。

以上证指数为例,过往4次底部反转后上涨平均可持续2-3年,2012.12.03-2015.06.08的上涨区间内,涨幅高达159.17%。尽管此前几轮下跌区间持续的时间和回撤幅度有所不同,但最终都能较好地带动股市走出低谷。(数据来源:Wind)

而上证指数在市场底部出现后的30日、120日、250日和360日区间涨跌情况,随着离开底部的时间拉长,反弹幅度也呈逐步上升趋势。

数据来源:Wind,指数过往收益不代表未来表现。

注:T+30、T+120、T+250、T+360指的是自反弹开始时间后的对应自然日相加。

4、再看当下的“困境”

自十月下旬沪指失守3000点以来,短暂修复后,如今重回下行,时隔近一年再次打响“2900点保卫战”,投资者的迷茫与焦虑引发情绪式杀跌,市场上的悲观情绪再度蔓延。

投资者面对的是现实与预期的拉扯与割裂,是接踵而至的政策与日益消磨的信心,是赚钱效应的缺席与长期主义的茫然。

仔细思索,市场为何仍然未能摆脱底部的低迷,这其中到底缺少了什么呢?

或许其一缺少的是点火的资金。定价的反转和交易热情的点燃是需要增量资金来推动的,而“存量市”是当前市场直接面临的最主要矛盾。

或许其二是比黄金更贵的信心。事实上,无论是从政策的诚意和决心、底部的历史经验、周期的客观规律还是经济与市场内生的韧性来看,在当前这个最难熬的边缘时刻,都要保持信心。

因为市场的运行机制有些类似于人体的感知外界的方式,我们的手可能已经触及了暖流,仍然需要通过神经元传递到大脑,再经过处理和解读,才会有升腾的暖意。

但量变总会引发质变,当聚集的火苗成为一束微光,这束微光又燃起燎原的火焰,那么再冷的冰雪也会被消融。

那么某时某刻,资金和信心的双重冲击或会为最终的反转带来契机。那些年市场的反转总是突如其来,还来不及感知变化,真正的变化就已经在悄然中发生了。

5、聊聊“失落”的信心

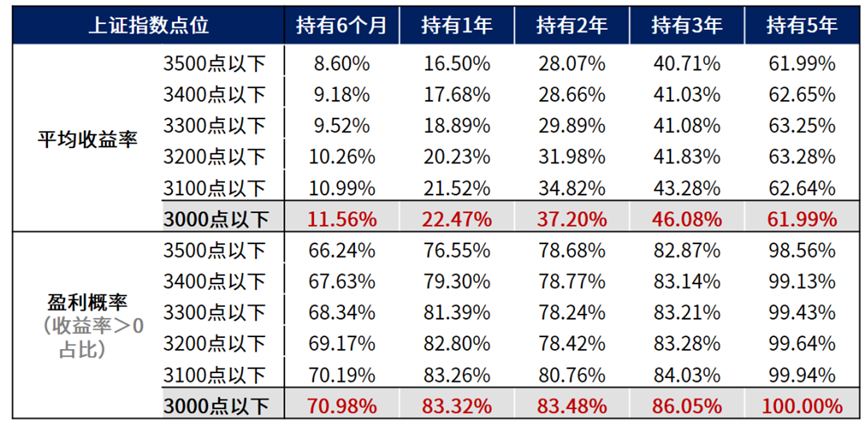

虽然知易行难,面对当前A股的“困难时间”,坚定信心、着眼长期,才是“赢在最后”的核心与关键。回测过去15年间万得偏股混合型基金指数的表现:

数据来源:Wind,数据区间:2007.01.01-2022.09.30,计算方法:统计上证指数对应点位以下,持有万得偏股混合型基金指数(885001.WI)6个月、1年、2年、3年、5年的收益分布水平。指数历史业绩不预示未来表现,不代表基金产品收益。

在3000点以下买入万得偏股混合型基金指数:

持有6个月、1年、3年、5年的平均收益率分别为11.56%、22.47%、46.08%和61.99%

持有6个月、1年、3年取得正收益的占比为70.98%、83.32%和86.05%,如果将持有期拉长至5年,则取得正收益的比例上升至100%。

投资路上,悲观者可能正确,但乐观者往往成功。哪有什么无心插柳,都是坚持后的水到渠成。

26日的行情的确有些“虾仁猪心”,让我们依稀记起了2018年大盘跌到2400点时的绝望,无数次双眼通红想删号重练,又无数次回想起自己在“”和“熔断”中的经历,把理性从失智的边缘拉回来。

这次也一样,失智边缘,我们选择了继续卧倒。股市在低位的走势的确有些类似于“上战场赤身肉搏”,狭路相逢勇者胜。作为一个老基民,我们参与了大盘5000多点的火热,也从1800多点的低谷中挺了过来,这点风浪又算什么呢?

冬至过后、白昼渐长;万物更新、旧疾当愈;长安常安、来日可期。

或许当下的A股对所有人而言都是大雨滂沱,但天总会放晴。尽管破晓前的黑夜最难将息,总会见到曙光乍现,太阳从东边升起。

已经在谷底了,怎么走都该是向上了吧。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。