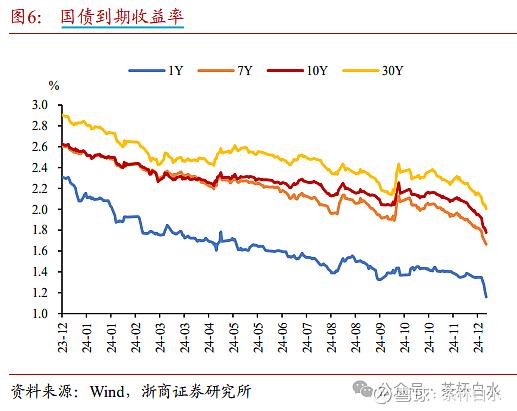

今年以来,受经济下行和宽松货币政策预期的影响,债券市场表现亮眼。截至上周五,债券市场已经连续七年正收益了,随着10Y利率跌破1.8%,债市可能已经进入泡沫阶段,提前透支了明年收益,这基本成为了共识。

一句玩笑话,债券基金经理的职业生涯只剩170BP了。

浙商证券研报指出,建议短期内享受泡沫行情。尽管10年期国债收益率跌破1.8%,但终局思维的确定性增强,跨年行情或仍未结束,建议勿轻易止盈。回顾2016-2020年白酒龙头股的表现,业绩确定性提升曾显著推动股价上涨。当前,10年期国债收益率中枢预计在1.5%-2.0%,1.8%可能是中枢而非下限。随着做多情绪的进一步强化,跨年行情有望持续。

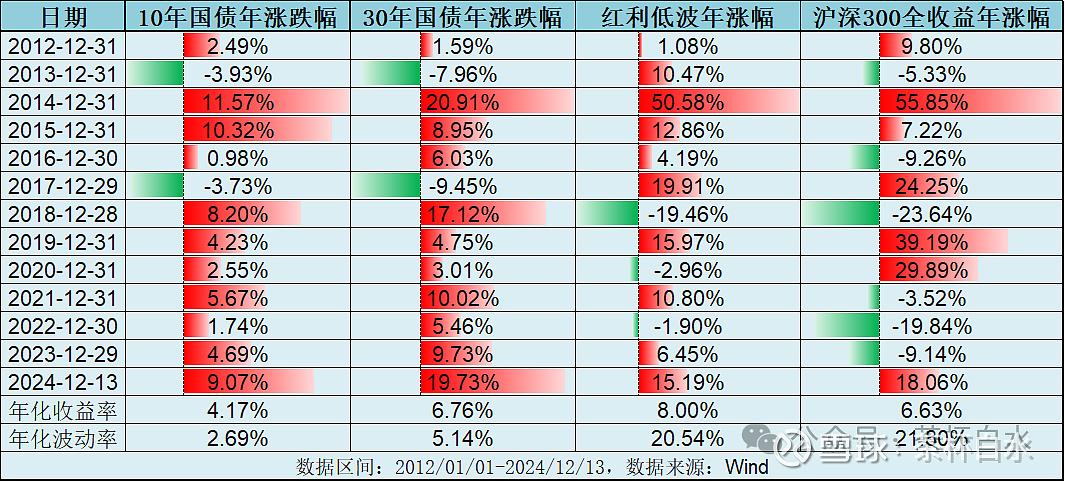

近13年来,30年期国债收益率与沪深300全收益相当。然而,尽管两者年化收益率相同,股市的波动率却高出四倍,显示出明显的风险收益不匹配。债券资产不愧堪称中国的“纳斯达克”指数,在收益风险比方面表现远超股票。

随着债券资产未来预期收益率下行,一些观点认为,倾向将资金置换为红利低波类资产。这类资产具有较高股息率(>5%),可视作债券的票息,同时也能提供可观的年化收益。

不过,红利低波的底层资产本质上仍是股票,资本利得的波动较大。数据显示,红利低波的波动率是超长期国债的四倍。因此,从风险承受能力来看,两者的适用群体截然不同,投资者需谨慎选择。

对于债券资产,更应从资产配置的角度进行考量。回顾过去3年,由于知识层面的局限,我曾在2022年上半年将仅有的债券基金全部转为股票基金,不确定性随之增加。此后的市场波动异常剧烈,导致持有体验不佳。

在当下,确定性资产是极为稀有的,也是投资者最期待持有的,然而,面对货币基金和债券基金预期收益下行,笔者又会如何应对呢?

在不考虑海外资产的前提下,面向未来,对于低风险投资者,我更倾向于配置二级债基或一级债基(包括配置红利的二级债基)。这类资产结合了股票和债券的优势,历史波动相对较低,有助于投资者保持长期持有的耐心。经过多轮牛熊市的考验,这类债基的风险水平虽低于纯股票类资产,但其年化收益率却与股票资产相近,可以为低风险投资者提供了稳健且相对可观的回报。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~